Финансовый и управленческий учет и анализ

Виды учета:

Оперативный учет используется для оперативного планирования и текущего управления предприятием, ведется по мере необходимости и в произвольной форме. Для оценки деятельности используются как натуральные, так и денежные показатели.

Статистический учет представляет собой обобщающий учет процессов на макроуровне: в масштабе отрасли, территории, государства. Применяются натуральные и денежные измерители.

Важнейшим источником информации при принятии управленческих решений является система бухгалтерского учета и бухгалтерской отчетности, поскольку именно она содержит сведения, необходимые для реализации конкретных практических задач и таких функций управления, как планирование, прогнозирование и контроль. Система бухгалтерского учета основана на полном, непрерывном, сплошном наблюдении, измерении и регистрации фактов хозяйственной деятельности.

Бухгалтерский учет — это система наблюдения, измерения, регистрации, обработки и передачи информации в стоимостной оценке об имуществе, источниках его формирования, обязательствах и хозяйственных операциях экономического субъекта. Для отражения хозяйственных процессов используется только денежный измеритель.

Определение в 402-ФЗ:

Бухгалтерский учет – формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным законом, в соответствии с требованиями, установленными настоящим Федеральным законом, и составление на ее основе бухгалтерской (финансовой) отчетности.

Задачи бухгалтерского учета:

1) формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности — руководителям, учредителям, участникам и собственникам имущества организации, а также внешним — инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

2) обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

3) предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

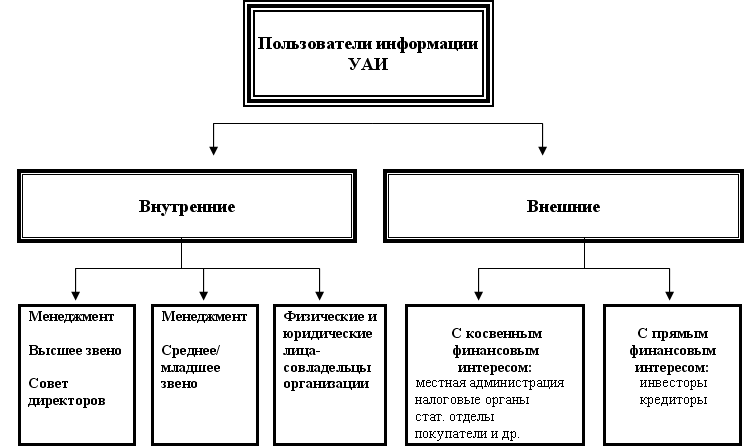

Пользователи бухгалтерской информации:

Система нормативно-правового регулирования бухгалтерского учета:

В настоящее время в отечественной практике учета сложилась четырехуровневая система регулирования бухгалтерского учета и отчетности:

1-й уровень — законодательные акты, указы Президента РФ и постановления правительства, регламентирующие прямо или косвенно организацию и ведение бухгалтерского учета в организации (Федеральный закон от 06.12.2011 №402-ФЗ «О бухгалтерском учете»)

2-й уровень — стандарты (положения) по бухгалтерскому учету и отчетности (ПБУ)

3-й уровень — методические рекомендации (указания), инструкции, комментарии, письма Министерства финансов РФ и других ведомств

4-й уровень — рабочие документы по бухгалтерскому учету самой организации (Учетная политика организации)