Взаємодія фіскально-бюджетної та грошово-кредитної політики в Україні на етапі економічного зростання (1998–2008 рр.)

Фіскально-бюджетна політика та економічний розвиток

Взаємозв'язок державних витрат та економічного розвитку

В економічній літературі такі важливі параметри ФБП, як обсяги і структура державних витрат, розглядаються з точки зору їх впливу на темпи економічного зростання. Показники обсягу та структури державних витрат не часто включаються у моделі взаємозв’язку ФБП і ГКП. Ми пояснюємо це тим, що переважна більшість таких моделей розроблялася для розвинених країн із сформованими економічними системами та визначеними моделями економічного розвитку, для яких характерними є маломінливі у часі структура та обсяги державних витрат відносно ВВП. Для України питання формування структури та визначення оптимального обсягу державного перерозподілу ВВП є актуальними у зв’язку із транзитивним характером економічної системи та завданнями щодо впровадження комбінованої моделі економічного розвитку.

Зростання рівня державного перерозподілу ВВП у 2005–2008 рр. в Україні потребує наукової оцінки, зокрема щодо його впливу на темпи економічного зростання з урахуванням змін у структурі державних витрат. На необхідності аналізу структури державних витрат при дослідженні взаємозв’язку ФБП та ГКП наголошує Т.Сакамото, пропонуючи розділити такі витрати на три основні складові – державне споживання, соціальні трансферти та державні інвестиції1. Мінлива структура державних витрат характерна для країн з ринками, що формуються, і потребує дослідження з точки зору її впливу на економічний розвиток. У цьому параграфі наведені результати аналізу взаємозв’язку структури та обсягу державних витрат та економічного розвитку України.

Методики дослідження взаємозв’язку показників обсягу та структури державних витрат з економічним розвитком розроблялись у роботах Р.Барро 2, Д.Ашауера3, Д.Даймонда 4, С.Ліна5, Р.Кнеллера6, С.Девараджана, С.Віная7 та ін. Серед економістів відсутній консенсус щодо оптимальних розмірів державних витрат та їх структури (співвідношення державного споживання, соціальних трансфертів та державних інвестицій). У контексті нашого дослідження політика державних витрат розглядатиметься з точки зору її взаємозв’язку із заходами ГКП. Якщо обсяги державних витрат відносно ВВП зростають, це може відбуватись або у разі посилення фіскального тиску на економіку і негативно впливати на економічне зростання, або у разі покриття додаткових витрат за рахунок державних запозичень і негативно впливати на фінансову стабільність. У першому випадку бюджетна експансія послаблює результативність стимулюючих заходів ГКП й уповільнює темпи економічного зростання, у другому – потребує компенсаторних рестрикційних заходів ГКП, які не завжди стримують інфляцію, проте пригнічують ділову активність.

Загальним недоліком існуючих теоретичних підходів до вивчення проблеми взаємозв’язку державних витрат та економічного розвитку, які розглядатимуться нижче, є виключення ГКП зі сфери дослідження. Зазвичай аналізується взаємозв’язок державних витрат і темпів економічного зростання. Цій проблемі присвячено багато робіт, переважно ліберального спрямування (з позицій теорії "економіки пропозиції"), щодо максимально допустимого розміру державних витрат. Взаємозв’язок динаміки державних витрат та економічного зростання аналізувався у роботі Р.Барро, який розділяв державні витрати на продуктивні та непродуктивні8. "Непродуктивні" видатки у Р.Барро відповідають терміну "державне споживання"9.

На підставі проведеного аналізу (за даними по 98 країнах за 1960–1985 рр.) Р.Барро встановив негативну кореляцію між зростанням державного споживання і темпами економічного зростання. Така тенденція пояснюється тим, що зростання частки непродуктивних державних витрат у ВВП не впливає на продуктивність приватного сектора, проте призводить до зростання податкового навантаження на економіку. Оскільки підприємства отримують меншу частку своїх доходів від підприємницької діяльності, послаблюються мотиви до інвестування й економіка зростає повільніше10. Проте такий взаємозв’язок не є лінійним; в останніх дослідженнях цього питання обґрунтовано також і негативний вплив заниженої частки державних витрат у ВВП на економічне зростання.

Динаміка частки державних витрат у ВВП в країнах Європи за період 1997–2008 рр. показана на рис. 3.1. Можна помітити, що протягом цього періоду в Європі не спостерігалася тенденція до зростання рівня "одержавлення економіки". У країнах Єврозони відбувалося повільне скорочення цього показника. Значне його зниження спостерігалося у Словаччині та Росії. Єдиною країною, у якій рівень державного перерозподілу ВВП у 2008 р. був вищим, ніж у 1997 р., є Україна.

Дискусії щодо оптимального рівня частки державного перерозподілу ВВП ведуться на теоретичному рівні. Проте така частка може бути нижчою у країнах, де послуги у сфері освіти, охорони здоров’я та пенсійного забезпечення надаються через ринкові механізми. З цих позицій некоректно порівнювати показники частки державних витрат у ВВП і темпів економічного зростання без урахування структури таких витрат. У західній економічній науці переважають підходи, згідно з якими зростання державних витрат негативно впливає на темпи економічного розвитку.

Рис. 3.1. Динаміка частки державних видатків у ВВП в 1997–2008 рр., %

Джерело: побудовано автором за даними Євростату та ЄБРР [Eлектронний ресурс]. ‑ Доступний з: <http://epp.eurostat.ec.europa.eu/tgm/table.do?tab=table&init=1&language=en& pcode=tec00023&plugin=1; http://www.ebrd.com/downloads/research/economics/sei.xls>.

Стосовно європейських країн, це положення доведено на основі аналізу даних по європейських країнах у дослідженні ЄЦБ11, який доводить, що оптимальний розмір частки державних витрат у ВВП (за методологією ESA, тобто з рахуванням соціальних трансфертів та пенсійних виплат) не повинен перевищувати 40% ВВП. Слід звернути увагу на те, що тенденція до зниження частки державних витрат відносно ВВП спостерігається в усіх європейських країнах (за винятком Португалії та Великій Британії). Особливо значним за останні 10 років (з 1997 по 2007) воно було у деяких країнах: у Данії така частка скоротилася на 5,2%, до 51% ВВП, в Австрії – на 5,3%, до 48,7% ВВП, у Фінляндії – на 5,3%, до 47,3% ВВП, у Литві – на 5,5%, до 34,9% ВВП, у Швеції – на 6,3%, до 52,5% ВВП, у Норвегії – на 8,2%, до 40,9% ВВП, у Словаччині – на 11,4%, до 34,4% ВВП12. Відбувається конвергенція або вирівнювання рівня державного перерозподілу ВВП у Європі.

ФБП, спрямована на скорочення державних витрат, покликана забезпечити підвищення конкурентоспроможності національних економік та їх економічне зростання в умовах глобалізації. ФБП такого ліберально орієнтованого типу має серйозне методологічне підґрунтя. Серед численних досліджень з питань взаємозв’язку ФБП та економічного розвитку можна виділити роботу Д.Авільї і Р.Строча. За результатами дослідження впливу динаміки державних витрат на економічне зростання на основі емпіричних даних за 40 років (1960–2001) по європейських країнах ними було доведено, що зростанню частки державних витрат у ВВП на один процентний пункт відповідає уповільнення темпів економічного зростання на 0,5%13.

Менш відчутну негативну кореляцію між зростанням частки державних витрат відносно ВВП і темпів економічного зростання виявлено у дослідженні В.Танци та Л.Шукерт на основі аналізу широкої статистичної бази за 40 років (1960–2000) по 24 країнах ОЕСР. Ними встановлено такий взаємозв’язок: за зростання частки державних витрат у ВВП на один процентний пункт темпи економічного зростання уповільнюються на 0,16%14. Більш щільну кореляцію по європейській базі даних у Д.Авільї і Р.Строча можна пояснити значно вищими темпами зростання державних витрат у Європі, особливо в період з 1960 по 1990 р. і відносно невисокими темпами економічного зростання (порівняно з ширшою за охопленням статистичною базою) країн ОЕСР.

Висновок щодо спадаючої ефективності державних витрат у довгостроковому періоді, зроблений у дослідженні ЄЦБ15, є загальноприйнятим в економічній науці положенням, яке застосовується на практиці у ФБП європейських країн. ЄЦБ приділяє багато уваги саме цій сфері досліджень, оскільки неадекватна ФСБ, спрямована на фіскальну експансію, перешкоджає монетарній владі забезпечувати фінансову стабільність і зводить нанівець результативність державної фінансової політики у забезпеченні економічного зростання.

Занижений обсяг державних витрат також не сприяє економічному зростанню. В.Танци і Л.Шукертом було доведено, що базові державні видатки, які включають видатки на державне управління і правопорядок, освіту й охорону здоров’я, суспільну інфраструктуру, внутрішню та зовнішню безпеку, є необхідною умовою для створення сприятливого для функціонування економіки середовища. Концептуально важливим є те, що не лише завищений, але й занижений рівень державних витрат може негативно впливати на економічне зростання, коли не повністю фінансуються базові державні видатки. При цьому вони мають спадаючу граничну ефективність, тобто справляють позитивний вплив на економічне зростання лише до певної межі. Тому для кожної конкретної країни існує точка реверсу, тобто така частка державних витрат у ВВП, перевищення якої уповільнюватиме економічне зростання.

Для країн з ринками, що формуються, частка державних витрат у ВВП повинна бути нижчою, ніж у розвинених. За різними оцінками оптимальна частка державних витрат для таких країн становить від 20 до 40% ВВП. Російський економіст А.Ілларіонов обґрунтував доцільність скорочення частки державних витрат до рівня 18–21% ВВП16. Невисокий їх рівень відносно ВВП у країнах, що швидко розвиваються, підтверджує слушність цього положення: у Китаї ця частка в 2006 р. становила 19,8% ВВП, у В’єтнамі – 29,8%, в Індії – 27,4%17.

Частки державних витрат у ВВП по репрезентативній вибірці з-поміж країн з ринками, що формуються, порівнюються у табл. 3.1. Відтак можна помітити дві основні тенденції: або консервацію рівня державного перерозподілу ВВП, коли економічна модель не змінюється (Болгарія, Хорватія, Польща, Казахстан, Румунія), або лібералізацію економічної системи (Росія та Словаччина). Серед розвинених країн до цього переліку можна додати усі скандинавські країни та Австрію, які зазвичай наводилися як взірець соціально орієнтованої моделі економіки. При цьому лібералізація можлива у різних комбінаціях – одночасне скорочення державних витрат і зниження податкового навантаження зі збереженням структурного дефіциту бюджету (Словаччина), скорочення державних витрат без зниження податкового навантаження (Росія) з формуванням стабілізаційних фондів.

Протягом останніх десяти років обсяги державних витрат відносно ВВП в Україні суттєво зросли (рис. 3.2). Особливо швидко ця частка зростала в 2004–2005 рр., впритул наблизившись до 45-процентного рівня, характерного для розвинених країн Європи. Високі темпи економічного зростання в Україні протягом зазначеного періоду поряд із суттєвим зростанням частки державних витрат у ВВП суперечать положенням економічної науки про спадаючу ефективність державних витрат.

Таблиця 3.1

Частка державних витрат та бюджетного дефіциту у ВВП східноєвропейських країн та СНД в 1998–2008 рр., % ВВП

Країна |

Показник |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

Болгарія |

Частка державних витрат у ВВП |

37,0 |

39,6 |

39,7 |

38,3 |

37,1 |

38,1 |

36,7 |

37,5 |

35,3 |

37,2 |

36,5 |

Відношення дефіциту бюджету до ВВП |

1,7 |

0,4 |

-0,5 |

1,9 |

0,1 |

-0,9 |

2,2 |

1,9 |

3,3 |

3,5 |

3,0 |

|

Хорватія |

Частка державних витрат у ВВП |

46,8 |

48,8 |

45,5 |

44,0 |

50,7 |

51,3 |

43,4 |

42,3 |

41,6 |

42,3 |

46,7 |

Відношення дефіциту бюджету до ВВП |

-3,0 |

-8,2 |

-7,5 |

-6,8 |

-4,9 |

-5,4 |

-4,2 |

-3,5 |

-2,6 |

-2,0 |

-2,0 |

|

Казахстан |

Частка державних витрат у ВВП |

26,1 |

23,2 |

23,2 |

23,0 |

21,0 |

22,3 |

22,7 |

22,3 |

20,2 |

24,2 |

25,7 |

Відношення дефіциту бюджету до ВВП |

-8,0 |

-5,2 |

-1,0 |

2,7 |

1,4 |

3,0 |

2,5 |

5,8 |

7,2 |

4,7 |

1,1 |

|

Польща |

Частка державних витрат у ВВП |

39,5 |

39,7 |

36,8 |

37,6 |

42,2 |

47,1 |

45,7 |

47,1 |

47,7 |

44,9 |

47,1 |

Відношення дефіциту бюджету до ВВП |

-4,3 |

-2,3 |

-3,0 |

-5,1 |

-5,0 |

-6,3 |

-5,7 |

-4,3 |

-3,9 |

-1,9 |

-3,9 |

|

Румунія |

Частка державних витрат у ВВП |

35,1 |

35,5 |

35,3 |

38,8 |

39,6 |

33,6 |

33,6 |

33,5 |

35,3 |

36,9 |

34,5 |

Відношення дефіциту бюджету до ВВП |

-3,2 |

-4,5 |

-4,6 |

-2,1 |

-2,0 |

-1,5 |

-1,2 |

-1,2 |

-2,2 |

-2,5 |

-4,9 |

|

Росія |

Частка державних витрат у ВВП |

42,5 |

36,7 |

33,7 |

34,6 |

37,1 |

35,7 |

33,6 |

31,5 |

31,2 |

33,0 |

35,4 |

Відношення дефіциту бюджету до ВВП |

-8,1 |

-3,1 |

3,2 |

2,7 |

0,6 |

1,4 |

4,9 |

8,1 |

8,4 |

5,1 |

5,2 |

|

Словаччина |

Частка державних витрат у ВВП |

60,4 |

56,8 |

50,9 |

44,6 |

45,1 |

40,1 |

37,7 |

38,1 |

37,1 |

34,6 |

34,9 |

Відношення дефіциту бюджету до ВВП |

-5,0 |

-7,1 |

12,3 |

-6,5 |

-8,2 |

-2,7 |

-2,3 |

-2,8 |

-3,5 |

-1,9 |

-2,2 |

|

Україна |

Частка державних витрат у ВВП |

38,0 |

34,1 |

34,5 |

34,4 |

35,6 |

37,2 |

41,5 |

44,1 |

44,6 |

44,3 |

45,0 |

Відношення дефіциту бюджету до ВВП |

-2,5 |

-2,3 |

-1,1 |

-0,9 |

0,1 |

-0,7 |

-4,4 |

-2,3 |

-1,4 |

-2,0 |

-1,5 |

Джерело: Розраховано за даними: ЄБРР‑ [Електронний ресурс]. ‑ Доступний з: <http://www.ebrd.com/country/sector/econo/stats/sei.xls>.

Як показано у табл. 3.2, темпи економічного зростання в Україні були достатньо високими в 2006–2007 рр. (за частки державних витрат у ВВП, що перевищувала 44%). Водночас у 2005 р. мало місце суттєве уповільнення темпів економічного зростання – з 12,1 до 2,7% на рік, що збіглося у часі із суттєвим зростанням частки державних витрат у ВВП у 2004–2005 рр. Існує гіпотеза, що зростання частки державних витрат у ВВП у 2005 р. призвело до суттєвого зниження темпів економічного зростання18.

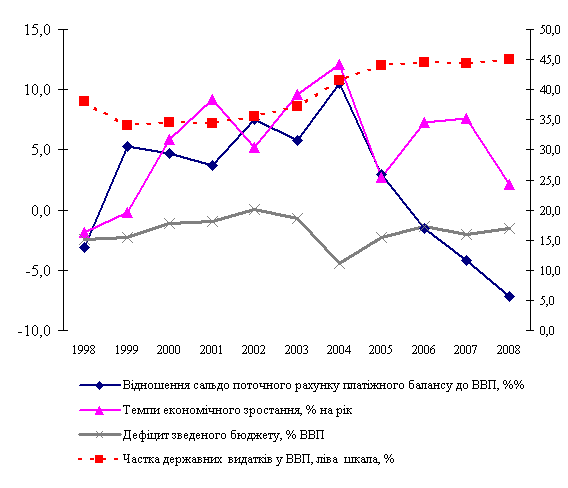

Рис. 3.2. Динаміка частки державних витрат у ВВП та макропоказників в Україні в 1998–2008 рр., %

Джерело: побудовано автором за даними таблиці 3.2.

Таблиця 3.2

Фіскально-бюджетна політика і темпи економічного зростання в Україні в 1998–2008 рр., %

Показник |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

Частка державних витрат у ВВП |

38,0 |

34,1 |

34,5 |

34,4 |

35,6 |

37,2 |

41,5 |

44,1 |

44,6 |

44,3 |

45,0 |

Відношення сальдо поточного рахунку платіжного балансу до ВВП |

-3,1 |

5,2 |

4,7 |

3,7 |

7,5 |

5,8 |

10,5 |

2,9 |

-1,5 |

-4,2 |

-7,2 |

Темпи економічного зростання |

-1,9 |

-0,2 |

5,9 |

9,2 |

5,2 |

9,6 |

12,1 |

2,7 |

7,3 |

7,6 |

2,1 |

Дефіцит зведеного бюджету |

-2,5 |

-2,3 |

-1,1 |

-0,9 |

0,1 |

-0,7 |

-4,4 |

-2,3 |

-1,4 |

-2,0 |

-1,5 |

Джерело: Європейський банк реконструкції і розвитку [Електронний ресурс]. – Доступний з: <http://www.ebrd.com/country/sector/econo/stats/sei.xls>.

Аналіз взаємозв’язку частки державних витрат у ВВП і темпів економічного зростання в Україні за період 1998–2008 рр. проведено на основі порівняння динаміки ВВП та частки у ньому загального обсягу державних витрат (табл. 3.2). Тенденція до зростання частки державних витрат у ВВП в Україні почалась у 2002–2003 рр. Високі темпи економічного зростання в 2003–2004 рр. – 9,6 і 12,1% на рік відповідно, збіглися зі стрімким зростанням позитивного сальдо поточного рахунку платіжного балансу – 5,8% ВВП у 2003 р. і 10,5% – у 2004 р. Сприятливі умови на зовнішніх ринках забезпечували приріст ВВП за статтею чистий експорт, що дозволяло уряду тимчасово нарощувати частку державних витрат у ВВП. Можна помітити, що тенденція до прискорення темпів економічного зростання, що спостерігалася до 2004 р. і збігалася з покращенням сальдо поточного рахунку платіжного балансу (ліва шкала рис. 3.2), починаючи з 2005 р., уповільнюється. У 2006–2007 рр. економічний розвиток стимулювався кредитним бумом (так званий credit-led growth). Саме ці чинники були основою економічного зростання України протягом останнього десятиріччя.

Сприятливі макроекономічні та зовнішньоекономічні умови в 2005–2007 рр. дали можливість провести фіскальну експансію таких масштабів, які дають підстави для висновку про зміну економічної моделі з ліберальної на соціальну. Нарощування державних витрат відбувалося як за рахунок зростання державних доходів, так і за рахунок інших джерел – доходів від продажу державного майна та запозичень. З точки зору теоретичних положень, які аналізувалися нами у п. 1.2 та 1.3, ФБП такого типу є дискретною і яскраво вираженою ациклічною. Ми не можемо встановити щільного зв’язку між ФБП та темпами економічного зростання, проте з урахуванням міжнародних аналогій можна говорити про надмірний рівень державного перерозподілу ВВП в Україні, який склався протягом 2005–2008 рр. Незважаючи на окремі позитивні зрушення в структурі державних витрат, зокрема базових державних видатків, які мали б справляти позитивний ефект на економічне зростання, збільшення загального обсягу таких витрат чинило депресивний вплив на економіку (що не було помітно на тлі економічного буму, який генерувався іншими, не бюджетними чинниками).

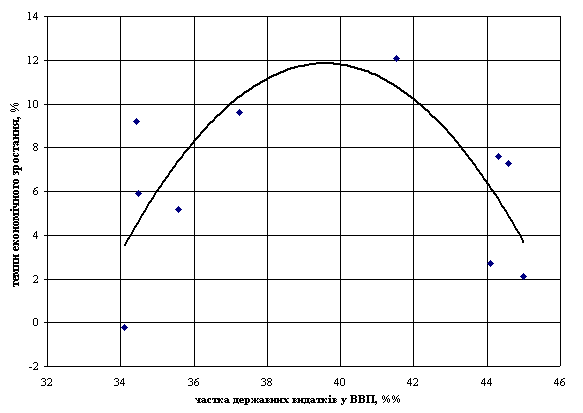

Такий висновок підтверджується кореляційним взаємозв’язком між динамікою частки державних витрат у ВВП і темпами економічного зростання. Взаємозв’язок між часткою державних витрат у ВВП і темпами економічного зростання в Україні показано на рис. 3.3. Зазначений взаємозв’язок описується рівнянням:

Y= ‑ 0,28G2 + 22G – 424, (3.1)

де:

g – частка державних витрат у ВВП;

Y – темпи економічного зростання.

Рис. 3.3. Взаємозв’язок частки державних витрат у ВВП і темпів економічного зростання в Україні в 1999–2008 рр., %

Джерело: побудовано автором за даними таблиці 3.2 та формулою 3.1.

За нашими розрахунками, точка реверсу для частки державних витрат у ВВП для України за період 1998–2008 рр. становить 39% ВВП. Виходячи з цього, можна стверджувати, що ФБП в Україні, починаючи з 2004 р. не справляла позитивного впливу на економічний розвиток країни. Граничний рівень частки державних витрат у ВВП для України, при перевищенні якого існує вірогідність економічного спаду (за умови нейтральності чинника зовнішнього попиту), становить 45% ВВП, що випливає із формули 3.1, оскільки за такого рівня державних витрат темпи економічного зростання будуть від’ємними.

Поряд зі зростанням частки державних витрат у ВВП, починаючи з 2001 р. посилюється рівень централізації державних доходів і витрат. Зростає залежність місцевих бюджетів від міжбюджетних трансфертів, частка яких у їх доходах зросла з 29,2 до 45,5% за період з 2001 по 2007 р.19, що свідчить про посилення вертикального перерозподілу бюджетних ресурсів. Поряд із цим значно зростає рівень дотаційності окремих регіонів та інтенсивність горизонтального перерозподілу – за даними ДПА, видатки місцевих бюджетів промислово розвинених регіонів становили 60–70% зібраних на їх територіях податків, тоді як видатки місцевих бюджетів дотаційних регіонів перевищували обсяги зібраних на їх територіях податків у 1,3–1,5 раза.

Посилення централізованого перерозподілу бюджетних ресурсів сприяло зростанню обсягів видатків місцевих бюджетів на соціальні послуги (освіта, охорона здоровя) і їх частки у видатках Зведеного бюджету, що можна оцінити як позитивну тенденцію (детальніше про це йтиметься у коментарі до табл. 3.3). Тим часом посилення бюджетної централізації справляло переважно негативний вплив на економічний розвиток. По-перше, це значно послабило стимули для нарощування доходної бази місцевих бюджетів і скоротило їх інвестиційний потенціал ("соціалізація" місцевих бюджетів фактично диктувалася центром, який контролював усе більшу частину бюджетних ресурсів). Така ФБП фактично паралізувала інвестиційні процеси на регіональному рівні в частині фінансування інфраструктурних проектів. По-друге, зросли обсяги зустрічних фінансових потоків між центром та регіонами, оскільки все більша частка доходів спочатку перераховувалася до державного бюджету, а потім поверталася у формі дотацій вирівнювання та субвенцій. Це призводило до зниження ефективності використання бюджетних ресурсів, значна частина яких нагромаджувалася на Єдиному казначейському рахунку в НБУ, притому, що регіональні інвестиційні програми залишалися без джерел для фінансування. Посилення бюджетної централізації відіграло важливу роль у структурних зрушеннях видатків Зведеного бюджету України, які полягали в нарощуванні соціальних трансфертів та скороченні державних інвестицій.

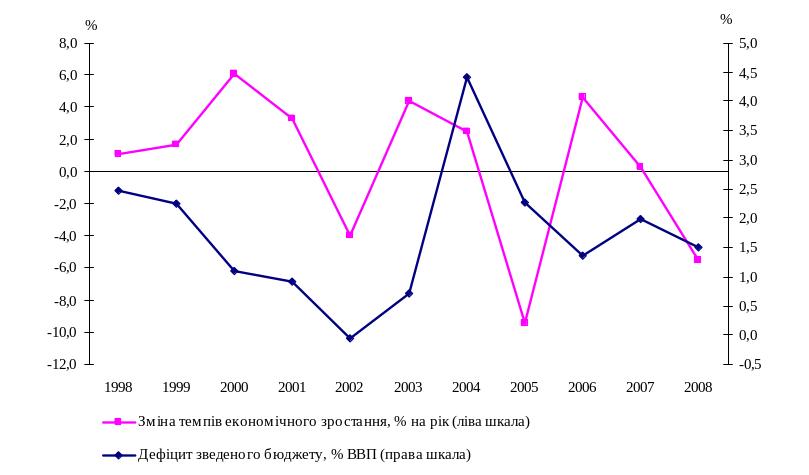

Протягом усього періоду економічного зростання бюджети широкого уряду в Україні були дефіцитними, за винятком 2002 р. (рис. 3.4). Якщо провести ретроспективний аналіз, то важко встановити логіку ФБП, що проводилася. Якщо у 2003 р. проведення експансивної політики зростання державних витрат та дефіциту бюджету з теоретичних позицій можна вважати обґрунтованим у зв’язку із суттєвим уповільненням темпів економічного зростання в 2002 р., то макроекономічних підстав для продовження політики фіскальної експансії в 2004–2008 рр. не було. Враховуючи те, що рівень фіскального тиску вже в 2004 р. наблизився до граничного рівня – 40% ВВП, перевищення якого генерує ризики уповільнення економічного зростання, тобто рецесії, з цих позицій можна стверджувати про помилковий вибір типу ФБП у 2004–2008 рр.

Рис. 3.4. Темпи економічного зростання і дефіцит бюджету широкого Уряду в Україні, %

Джерело: побудовано автором за даними таблиці 3.2.

У роки, коли темпи зростання уповільнювалися (2002, 2005, 2008), мав місце незначний профіцит або помірний дефіцит, що свідчить про переважну нейтральність ФБП.

Для реалізації в Україні комбінованої моделі економічного розвитку найкращим варіантом є поєднання циклічно нейтральної ФБП (з її поступовою лібералізацією у довгостроковому періоді) з контрциклічною ГКП, що обґрунтовано нами у п. 1.3. На практиці ФБП такого типу має будуватися на орієнтирах поступового зниження рівня перерозподілу ВВП через бюджет і загальнообов’язкові фонди соціального страхування (фактично спостерігається інша тенденція – збільшення цього рівня з 34,1% ВВП у 1999 р. до 45% ВВП у 2008 р.) та не допускати структурного чи дискретного дефіциту20, який виникає внаслідок цілеспрямованих дій уряду щодо зміни пропорцій перерозподілу ВВП, що склалися. За нарощування державних витрат на етапі економічного зростання не враховувалося те, що ФБП є недостатньо гнучким інструментом державного регулювання – йдеться про політично зумовлену складність скорочення видатків.

Дефіцитний бюджет протягом усього періоду економічного зростання в Україні покривався переважно за рахунок продажу державних активів, а не нарощування державного боргу. Це давало можливість тимчасово пом’якшувати негативний вплив ФБП на фінансові ринки і фінансову стабільність. Водночас суттєві зміни у структурі державних витрат нівелювали таку перевагу (йдеться про надмірну частку соціальних трансфертів у ВВП та її інфляційний тиск на економіку, про що детальніше йтиметься у п. 3.3.1 цієї монографії).

Протягом 1998–2008 рр. економічне зростання в Україні стало результатом поєднання сприятливих зовнішніх чинників та об’єктивних факторів, які носили тимчасовий характер: значний обсяг незавантажених виробничих потужностей на початок періоду, сприятлива зовнішньоекономічна кон’юнктура та світове економічне зростання, глобалізація світових фінансових ринків і доступність зовнішніх запозичень, розширення можливості покриття дефіциту бюджету за рахунок продажу державних активів (приватизація).

Разом з тим необхідно враховувати можливий вплив структурних зрушень у державних витратах на економічне зростання. Базові державні видатки21 в Україні перебувають на рівні, наближеному до 20% ВВП, що відповідає аналогічному рівню у розвинених країнах (див. рядок "базові видатки" у табл. 3.3). Протягом 1999–2008 рр. за структурою базові видатки в Україні стали більш націленими на економічний розвиток. Йдеться про зростання частки соціальних послуг, до яких ми відносимо охорону здоров’я й освіту. Так, частка державних видатків на соціальні послуги з 1999 по 2008 р. зросла з 6,5 до 10% ВВП. Емпіричні дослідження, проведені у цьому напрямі, підтверджують позитивний вплив на економічний розвиток зростання частки таких витрат22.

Таблиця 3.3

Структура державних витрат в Україні в 1998–2008 рр., % ВВП

Група видатків |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

Соціальні послуги |

6,5 |

7,0 |

8,0 |

8,8 |

9,2 |

8,8 |

10,3 |

10,6 |

10,6 |

10,0 |

Державне управління |

12,2 |

13,9 |

10,0 |

9,2 |

8,8 |

9,2 |

8,3 |

10,0 |

9,7 |

9,7 |

Базові видатки |

18,8 |

20,9 |

18,0 |

18,0 |

18,1 |

18,1 |

18,7 |

20,6 |

20,3 |

19,6 |

Соціальні трансферти |

10,7 |

9,6 |

13,0 |

14,4 |

14,6 |

17,8 |

21,0 |

20,0 |

19,7 |

20,0 |

Економічна діяльність |

4,7 |

3,9 |

3,4 |

3,2 |

4,6 |

5,7 |

4,4 |

4,0 |

4,3 |

5,4 |

Темпи зростання ВВП |

-0,2 |

5,9 |

9,2 |

5,20 |

9,60 |

12,1 |

2,7 |

7,3 |

7,6 |

2,1 |

Джерело: Європейський банк реконструкції і розвитку [Електронний ресурс]. – Доступний з: <http://www.ebrd.com/country/sector/econo/stats/sei.xls>; Бюлетень НБУ [Електронний ресурс]. – Доступний з: <www.bank.gov.ua>.

Для порівняння наведемо дані щодо частки аналогічних видатків у європейських країнах. У країнах ЄС-15 така частка є відносно незмінною ‑ 11,3% ВВП у 1999 р. і 11,6% ВВП у 2002 р.23. Зрушення у структурі базових державних видатків в Україні в бік зростання частки витрат на соціальні послуги (до 10%) відповідають загальноєвропейським тенденціям, є позитивними і сприяють економічному розвитку.

Як видно з даних таблиці, основним структурним зрушенням у державних витратах в Україні в 1999–2008 рр. було зростання частки соціальних трансфертів (включають видатки бюджету, ФСС та ПФУ) з 10,7% ВВП в 1999 р. до 21,0% у 2005 р., з подальшою їх стабілізацією на рівні 20% ВВП у 2006–2008 р. Порівнюючи ці показники з показниками розвинених європейських країн, можна зробити висновок, що вже в 2005 р. рівень "соціалізації" бюджету України перевищив аналогічний рівень у ЄС. Лише у скандинавських країнах, Австрії та Франції в 2005–2008 р. частка соціальних трансфертів у ВВП перевищувала рівень, що склався в Україні. За даними Євростату, середня частка соціальних трансфертів у країнах ЄС-27 становила 19,5% ВВП в 2007 р.24. Тенденція до скорочення частки соціальних трансфертів у ЄС пояснюється невисокою ефективністю цієї статті державних витрат з точки зору їх сприяння економічному зростанню, що підтверджується емпіричними дослідженнями.

Зростання частки соціальних трансфертів в Україні було зумовлено як об’єктивними чинниками – демографічним (старіння населення), вкрай низьким абсолютним рівнем соціальної допомоги і пенсій на початку періоду, – так і суб’єктивними, серед яких можна виділити політичні чинники та вплив електорального циклу.

З теоретичних позицій вирівнювання диспропорцій у розподілі ВВП – це проблема, для вирішення якої власне і призначаються соціальні трансферти, воно є важливим завданням економічної політики, що спрямоване на довгострокове економічне зростання25. Таке вирівнювання відіграє позитивну роль, сприяючи розширенню внутрішнього ринку, тобто вирішенню актуальної для України проблеми. Відтак ФБП у цьому напрямі має враховувати наявні можливості держави щодо здійснення таких витрат: якщо в 1999 р. частка соціальних трансфертів у ВВП України була недостатньою для вирішення цієї проблеми, то в 2005–2008 рр. – вона значно перевищувала наявні можливості держави у фінансування таких трансфертів (йдеться про зростання дефіциту ПФУ, який у 2007–2008 рр. досяг 5% ВВП).

Поряд із впливом інших чинників (подорожчанням енергоносіїв) бюджетне стимулювання внутрішнього попиту через нарощування виплат соціальних трансфертів зумовило формування тенденції до погіршення сальдо поточного рахунку платіжного балансу та виникнення дефіциту в розмірі 1,5% ВВП у 2006 р. З іншого боку, "соціалізація" бюджету справляла позитивний вплив на розширення внутрішнього ринку не лише імпортованих, але й вітчизняних товарів, що спричинило економічне зростання в окремих видах економічної діяльності. Проте навіть з урахуванням зазначеного позитивного впливу факти свідчать про уповільнення економічного зростання при перевищенні часткою соціальних трансфертів межі у 20% бюджетних видатків. Крім цього, потрібно погодитися з тим, що збільшення обсягів соціальних трансфертів було об’єктивним пріоритетом ФБП у цей період, який обґрунтовувався заниженістю соціальних стандартів і високим рівнем бідності після першого етапу ринкових реформ.

Вплив ФБП на економічний розвиток України в 1998–2008 рр. складно оцінити однозначно. Оскільки дослідження присвячене взаємозв’язку ФБП і ГКП, коректно було б визначати їх спільний вплив. Якщо оцінювати окремо роль ФБП в економічному розвитку країни, можна виділити як позитивні, так і негативні моменти. У цьому контексті слід уточнити, що економічний розвиток і економічне зростання – це різні речі. Економічне зростання – це феномен короткострокового періоду, відповідно ациклічна ФБП може справляти вплив на попит і зростання номінального ВВП. Проте надмірні обсяги державних витрат, не забезпечених стійкою податковою базою, призводять до посилення інфляційних тенденцій і уповільнення темпів зростання ВВП. Економічний розвиток – тривале підвищення доходів на душу населення.

Розглядаючи прямий взаємозв’язок ФБП і економічного зростання, ми порівнюємо характер і структурні особливості такої політики з реальним ВВП, у якому вже враховані фактичні темпи інфляції. Тому аналіз тенденцій в обсягах та структурі державних витрат у взаємозв’язку із темпами економічного зростання є корисним для оцінки результативності державної фінансової політики, включаючи ФБП і ГКП (рис. 3.5).

Рис. 3.5. Структурні зрушення у державних видатках і темпи економічного зростання в Україні в 1999–2008 рр., %

Джерело: дані НБУ [Електронний ресурс]. – Доступний з: <www.bank.gov.ua>.

Якщо порівняти зміни у структурі державних витрат (за укрупненими статтями) і темпи економічного зростання в Україні в 1999–2008 рр., то можна виділити позитивні і негативні наслідки такої ФБП для економічного розвитку країни:

поступове зростання видатків на соціальні послуги (освіту й охорону здоров’я) протягом періоду можна оцінити як позитивний чинник, який сприятиме економічному розвитку країни у довгостроковому періоді;

зниження частки витрат на державне управління з 13,9% у 2000 р. і їх стабілізацію на рівні 10% ВВП, що відповідає параметрам, характерним для європейських країн;

неоднозначно можна оцінювати стрімке зростання частки соціальних трансфертів у ВВП. Позитивний вплив полягав у тому, що у короткостроковому періоді (в умовах економічного піднесення 2003–2004 рр.) це сприяло розширенню внутрішнього ринку, вирівнюванню диспропорцій у доходах і зростанню ВВП в частині споживчого попиту. Така ФБП сприяла швидкому формуванню в Україні характерної для ринкової економіки структури заощаджень (з переважаючою часткою домогосподарств) і нарощуванню фінансових ресурсів у банківській системі. З іншого боку, така ФДП призвела до підвищення фіскального тиску на економіку, уповільнення нагромадження капіталу в реальному секторі та скорочення державних інвестицій;

зростання державних витрат в Україні протягом 2005–2008 рр. можна вважати надмірним, оскільки частка таких витрат у ВВП перевищила 39%, тобто ту межу, за якою ФБП діяла як фактор уповільнення темпів економічного зростання;

проведення ациклічної ФБП протягом 2004–2008 рр. зумовило формування (поряд із впливом інших чинників) інфляційних тенденцій, що детальніше розглядатиметься далі. Як наслідок, підвищився рівень процентних ставок, що не сприяло інвестиційній активності в цілому і банківського сектора зокрема. Неадекватність такої ФБП пояснюється також слабкою антиінфляційної спроможністю рестрикційної ГКП у країнах з ринками, що формуються, що призводить до хронічно високих темпів інфляції.

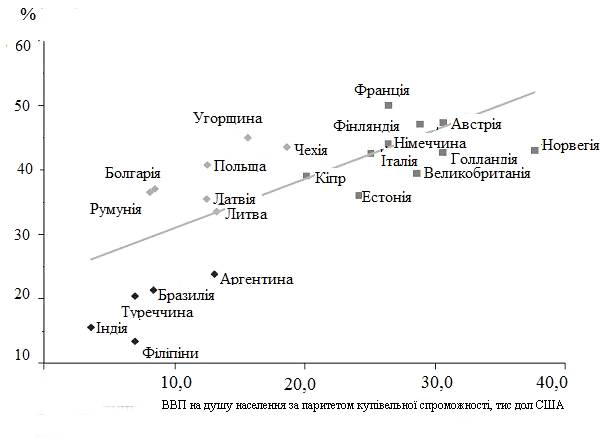

Якщо ФБП і справляла певний позитивний вплив на економічний розвиток через зростання частки видатків у сфері державних послуг та стабілізації частки видатків на державне управління, то в цілому вона не забезпечила надійної основи для економічного розвитку у середньостроковій перспективі. На етапі економічного зростання була втрачена можливість скоротити структурний (нециклічний) дефіцит бюджету і закласти основи для проведення більш гнучкої ФБП на етапі економічного спаду. Рівень державних витрат, що сформувався в Україні в результаті такої ФБП, є адекватним для країн із рівнем доходу на душу населення 30–35 тис. дол. США за ПКП (рис. 3.6).

Рис. 3.6. ВВП на душу населення за паритетом купівельної спроможності (ПКС) і частка державних витрат у ВВП у 2000–2006 рр.

Джерело: AMECO [Електронний ресурс]. – Доступний з: <http://ec.europa.eu/ economy_finance/db_indicators/ameco/index_en.html>.

Тривала ациклічна ФБП не сприяла підвищенню конкурентоспроможності української економіки та значно обмежувала маневреність та гнучкість ГКП, що детально розглядатиметься у п. 3.3.1. Стійкість процентних ставок до зниження протягом періоду 1999–2008 рр. свідчить про реакцію ринку на таку ФБП та високу оцінку макроекономічних ризиків, зумовлених її дискретним і не прив’язаним до економічного циклу типом. Стратегічним завданням ФБП в Україні є поступове скорочення частки державних витрат у ВВП з метою посилення фіскальної стійкості країни у перспективі та послаблення дискримінаційного впливу цієї політики на результативність ГКП. Таку стратегію ФБП бажано закріпити у формі фіскальних правил у Бюджетному кодексі та середньостроковому бюджеті на 2010–2013 рр.