2. Банковская и кредитная система

Кредитная система – это система предоставления кредитов, является многоуровневой:

1 уровень. Банковские кредиты.

2 уровень. Кредитование через иные (небанковские) учреждения: ломбарды, кредитные союзы и т.д.

3 уровень. Потребительские кредиты: продавец – покупатель.

4 уровень. Коммерческие: предприниматель – предприниматель.

Банковская система (для 2-ухуровневой системы РФ) – это совокупность коммерческих банков и центрального банка.

Задача банковской системы – аккумулирование временно свободных денежных средств, продажа денег (кредитование), расчеты по товарам, услугам, с бюджетом и т.д.

Центральный банк (ЦБ) – главный банк страны, регулирующий денежно-кредитную систему и деятельность коммерческих банков посредством их лицензирования, кредитования, введения обязательных нормативов и т.д.

Центральный банк - это банк, возглавляющий кредитную систему страны, имеющий монопольное право эмиссии банкнот и осуществляющий кредитно-денежную политику в интересах национальной политики.

Основными целями деятельности ЦБ РФ является:

1.Защита и обеспечение устойчивости рубля, в том числе его покупательной способности и курса по отношению к иностранным валютам.

2.Развитие и укрепление банковской системы Российской Федерации.

3. Обеспечение эффективного и бесперебойного функционирования системы расчетов.

4. Главной задачей любого центрального банка является борьба с инфляцией.

Функции ЦБ:

1. Имущественные

1) хранение государственных ценностей (золотовалютных резервов, ценных бумаг)

2) аккумулирование и хранение доходов государственного бюджета (через счета ЦБ РФ осуществляются расходы бюджета

3) эмиссия денег (эмиссионная) и денежное обращение

2. Регулирование деятельности коммерческих банков

4) лицензирование деятельности коммерческих банков

5) кредитование коммерческих банков по своей ставке (ставке рефинансирования)

6) установление нормативов.

Например установление нормы наличности (cr) – соотношение, в котором люди превращают свои деньги в наличность.

С – наличность, C=D*cr/100%

Кроме того, коммерческие банки имеют право хранить у себя наличность (наличными в кассе) только в определенном объеме, остальное – в РКЦ (расчетно-кассовый центр ЦБ, обеспечивает также наличие корреспондентских отношений со всеми банками страны для КБ)

7) установление страховых фондов и нормы резервирования депозитов (rr) – создание страховых резервов у КБ таким образом, что часть (в %) от депозитных средств обязана храниться в фонде обязательного резервирования (ФОР) в РКЦ и не используется для последующего кредитования.

OR=D*rr/100,

где rr – норма обязательного резервирования в %, D – величина депозита. Тогда величина кредитных ресурсов (KR – избыточный резерв) будет равна:

KR=D-OR

Эти ресурсы необходимы на случай досрочного или экстренного возврата, банкротства КБ

8) регулирование уставного капитала КБ

9) отчетность КБ-ов

3. Валютное регулирование

10) валютные интервенции – вариант валютного регулирования, при котором центральный банк продает иностранную валюту вследствие роста спроса на иностранную валюту, и наоборот.

11) нормы и правила покупки, продажи, обращения иностранной валюты в стране

12) регламентация валютных операций

В целях осуществления своих функций ЦБ использует следующие основные инструменты:

1. Установление нормы обязательных резервов для коммерческих банков.

2. Проводит операции на открытом рынке (купля или продажа государственных ценных бумаг).

3. Устанавливает учетную ставку (по которой осуществляется учет векселей) и ставку рефинансирования.

4. Валютное регулирование.

5. Установление ориентиров роста денежной массы.

Центральный банк не ведет операций с фирмами или гражданами и имеет дело только с банками внутри страны и за ее рубежом.

Коммерческий банк (КБ) – кредитное учреждение универсального типа, совершающее на договорных условиях банковское обслуживание денежных операций физических и юридических лиц посредством совершения операций и оказания услуг.

Классификация КБ:

1. По широте охвата:

1) Многопрофильные

2) Специализированные (ипотечные, по кредитованию малого бизнеса)

2. По количеству филиалов:

1) без филиалов

2) с филиалами

Функции КБ:

1) сберегательная

2) кредитная

3) платежно-расчетная – по поручению клиента банк рассчитывается по его обязательствам, осуществляет расчеты и платежи

4) инкассовая – превращение наличных денег в безналичные и наоборот

КБ осуществляет бизнес, поэтому доходы банка должны превышать его расходы.

Расход банка – это проценты выплачиваемые им по вкладам, а также хозяйственные расходы.

Доходы банка – проценты получаемые от заемщиков и операций с ценными бумагами.

Процент (ставка процента) – плата за кредит, т.е. цена за использование денежными средствами, а также выплата процентов по депозитам.

Основные операции коммерческих банков:

1. Принимают и размещают денежные вклады.

2. Привлекают и предоставляют кредиты.

3. Производят расчеты по поручению клиентов и других банков и их кассовое обслуживание.

4. Собственные операции – это фондовые операции банка с ценными бумагами, т.е. вложения собственного капитала.

5. Валютно-обменные и иные валютные операции

6. Консультации

7. Гарантии и др.

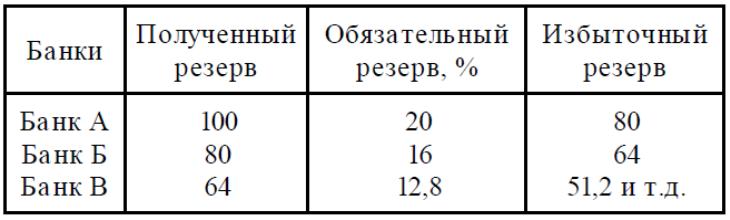

Как банки создают деньги?

Конкретно

оценить размеры расширения денежной

массы путем создания банками новых

денег позволяет банковский мультипликатор

(![]() ).

).

Банковский мультипликатор – коэффициент, показывающий возможности коммерческого банка в предоставлении кредитов при росте (уменьшении) депозитов.

Он рассчитывается по формуле:

![]()

где rr – обязательная норма резерва (не в %).

Но не все деньги, которые банк выдает в виде кредитов, попадают в другой банк в виде депозитов. Часть денег используется на потребление, т.е. обналичивается.

Денежный мультипликатор – коэффициент, который показывает возможность роста денежной массы при частичном расходовании кредитов, или ином размещении в банках денежных средств.

![]()

Денежный мультипликатор показывает, какое максимальное количество может быть создано 1 рублем избыточных резервов при данной величине нормы обязательного резервирования.

Например, при первоначальном вкладе – 100 ден.ед. и норме обязательного резерва – 20%, денежная масса составит – 500 ден.ед.

Данная процедура продолжается до того уровня, когда полученный резерв сравняется с нулем.