Олигополия в рыночной экономике. Стратегия фирмы в олигополистической отрасли.

Это рыночная структура, для которой характерно стратегическое взаимодействие фирм, называется олигополией, что дословно переводится с греческого как «власть нескольких». Само понятие указывает на то, что олигополистический рынок представляет собой рыночную структуру, в рамках которой действует ограниченное количество продавцов.

Олигополистический рынок может быть представлен как стандартизованным, так дифференцированным продуктом. Обычно отраслевые барьеры «входа-выхода» достаточно высоки, чтобы воспрепятствовать прессу активного межотраслевого перелива капитала, как это имеет место при монополистической конкуренции. Вместе с тем нельзя утверждать, что они являются непреодолимыми, и исключить возможность появления на отраслевом рынке новых фирм.

Осознание фирмами взаимозависимости между собой заключается в том, что решение одной фирмы в отношении объема выпуска или цены на продукт неизбежно повлечет за собой изменение рыночных условий. Это означает, что иные действия в условиях олигополии будут вызывать ответную реакцию конкурентов. Фирма может расширить предложение, снизив цену на свой продукт, но в рамках данного рыночного спроса расширение спроса на продукт фирмы произойдет за счет сокращения спроса на продукт конкурирующих фирм. Стремясь к сохранению своего положения, конкуренты вынуждены будут ответить адекватным снижением цены. Очевидно, что в итоге будет выигрывать только потребитель, так как при автономном поведении фирм, подобно тому как это бывает при монополистической конкуренции, рынок будет дрейфовать в сторону конкурентного равновесия, а прибыль фирм будет сокращаться. Другими словами, в условиях отсутствия взаимодействия между фирмами экономическое положение всех фирм будет ухудшаться.

Фирмы без труда осознают, что такой исход является результатом как ограниченности отраслевого спроса, так и их собственного поведения. Если фирмы и могут воздействовать на спрос, то их возможности в этом отношении крайне ограниченны (суверенитет потребителя). Но они располагают свободой в выборе модели своего поведения. Осознавая взаимозависимость между собственным поведением и рыночным результатом этого поведения, фирмы становятся заинтересованными в координации своих действий. Целью такой координации является достижение наилучшего с точки зрения действующих на отраслевом рынке фирм равновесного состояния.

Олигополистическое взаимодействие - стратегия поведения конкурирующих фирм, направленная на координацию их деятельности с целью максимизации отраслевой прибыли.

Взаимодействие среди немногих является столь плотным, что затрагивает все сферы конкуренции - цену и объем продаж, долю рынка и дифференциацию продукции, стимулирование сбыта и инновационную деятельность. Фактически конкуренция становится в высшей степени персонифицированной. Это дает не только дополнительные знания фирмам друг о друге, но и позволяет с высокой степенью определенности прогнозировать поведение своих соперников. В конечном счете все это создает предпосылки для выработки фирмами устойчивой стратегии поведения, которая в наибольшей степени отвечает реализации стоящей перед действующими на отраслевом рынке фирмами цели - максимизации прибыли. Решая вопрос в принципиальном плане, действующие в условиях олигополистического взаимодействия фирмы могут реализовать одну из двух стратегий координации деятельности - кооперативную или некооперативную.

Кооперативная стратегия - это способ реализации олигополистического взаимодействия, при котором координация поведения продавцов осуществляется посредством достижения фирмами соглашения в отношении цены и объема отраслевого выпуска. Чем выше уровень кооперации продавцов, тем больше рыночное равновесие будет тяготеть к монопольному.

Некооперативная стратегия - это способ реализации олигополистического взаимодействия, при котором координация осуществляется путем конкурентных способов, в рамках которых каждая фирма проводит независимую, направленную на укрепление собственного положения стратегию. Чем более конкурентным будет взаимодействие фирм, тем больше состояние рынка будет приближаться к конкурентному. Крайней формой такого поведения являются так называемые «ценовые войны», которые способны привести олигополистический рынок к исходу, характерному для рынка совершенной конкуренции.

Выбор того или иного типа стратегии, равно как и форм реализации каждого из них, зависит от тех объективных условий, которыми характеризуется конкретный отраслевой рынок, и от рыночной ситуации, в которой находятся фирмы. В то же время существуют факторы, которые препятствуют выработке всеми фирмами единой стратегии поведения. Во-первых, фирмы могут занимать разные конкурентные позиции на рынке. Во-вторых, они могут различаться по своему финансовому положению. В-третьих, фирмы могут ставить перед собой разные цели. Все это является причинами того, что фирмы могут избрать разные конкурентные стратегии. Поэтому единой точки рыночного равновесия, к которой стремятся фирмы, для олигополистических рынков не существует, а фирмы одной отрасли могут взаимодействовать и как монополисты, и как конкурирующие фирмы. Следовательно, не существует и единой теории олигополии. Она предстает перед нами в виде набора разнообразных моделей внутриотраслевого взаимодействия, каждая из которых иллюстрирует один из возможных типов поведения на олигополистическом рынке

Распространенность олигополии. Олигополия является одной из самых распространенных структур рынка в современной экономике. В большинстве стран почти все отрасли тяжелой промышленности (металлургия, химия, автомобилестроение, электроника, судо- и самолетостроение и др.) имеют именно такую структуру.

Немногочисленность и крупные размеры фирм. Наиболее заметная черта олигополии состоит в немногочисленности действующих на рынке фирм. Не следует, впрочем, думать, что компании можно в буквальном смысле пересчитать по пальцам. В олигополистической отрасли, как и при монопольной конкуренции, наряду с крупными часто действует немало мелких фирм. Однако на несколько ведущих компаний приходится столь большая часть суммарного оборота отрасли, что именно их деятельность определяет развитие событий.

Формально к олигополистическим обычно относят те отрасли, где несколько крупнейших фирм (в разных странах за точку отсчета принято от 3 до 8 фирм) производят более половины всей выпускаемой продукции. Если же концентрация производства оказывается ниже, то отрасль считают действующей в условиях монополистической конкуренции.

Основные макроэкономические показатели

Основные макроэкономические показатели:

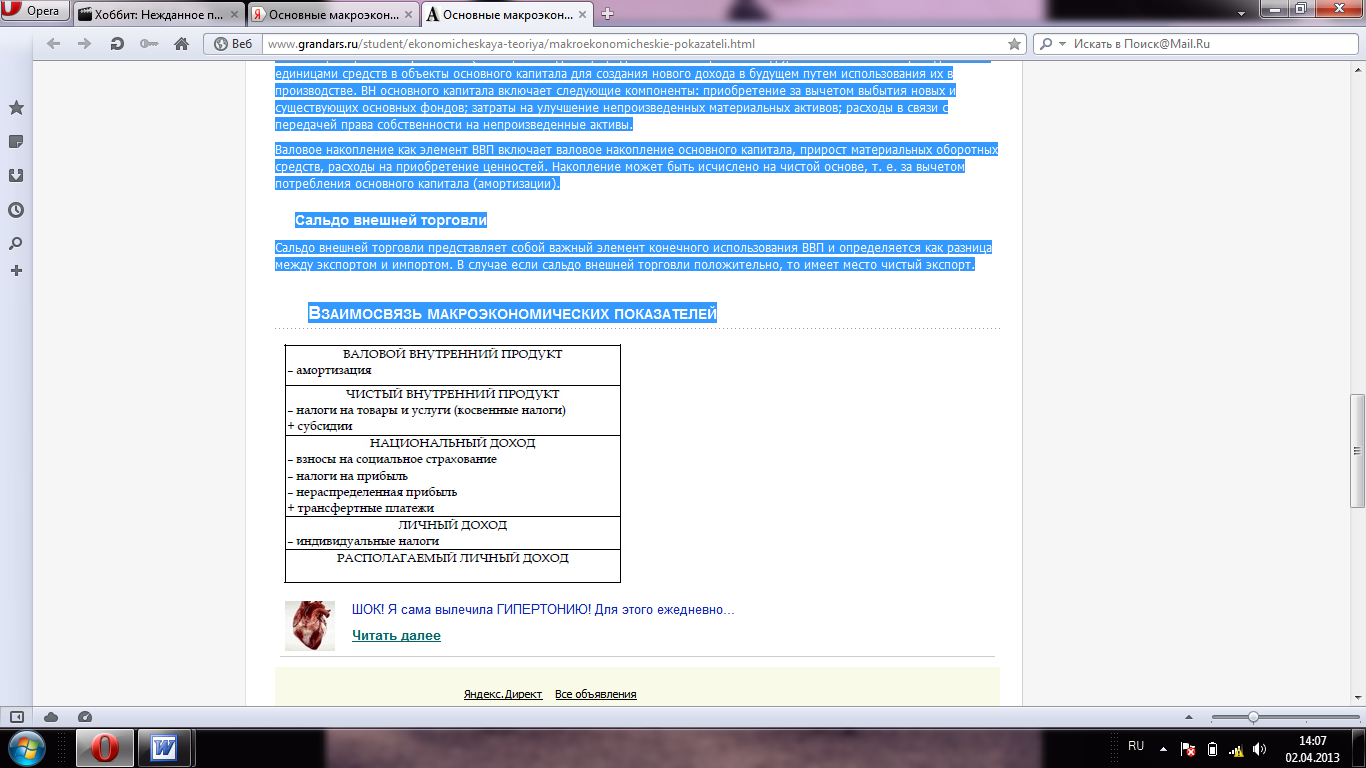

Валовый национальный продукт

Валовый внутренний продукт

Чистый национальный продукт

Валовый национальный доход

Валовый национальный располагаемый доход

Конечное потребление

Валовое накопление

Чистое кредитование и чистое заимствование

Сальдо внешней торговли

Валовый внутренний продукт

Основным показателем системы макроэкономических показателей является Валовый внутренний продукт, характеризующий стоимость конечных товаров и услуг, произведенных резидентами страны за определенный период времени, за вычетом стоимости промежуточного потребления. Валовый внутренний продукт исчисляется в рыночных ценах конечного потребления, то есть в ценах, оплачиваемых покупателем, включая все торгово-транспортные наценки и налоги на продукты.

ВНД представляет собой сумму первичных доходов, полученных резидентами данной страны за тот или иной период в связи с их прямым или косвенным участием в производстве ВВП своей страны и ВВП других стран. Таким образом, ВНД больше ВВП на сумму первичных доходов, полученных резидентами данной страны из-за границы (за вычетом первичных доходов, выплаченных нерезидентам).

К первичным доходам относятся оплата труда, прибыль, налоги на производство, доходы от собственности (проценты, дивиденды, рента и т. д.).

Валовый национальный располагаемый доход отличается от ВНД на сальдо текущих перераспределительных платежей (текущих трансфертов), переданных за границу или полученных из-за границы. Эти трансферты могут включать гуманитарную помощь, подарки родственников, получаемые из-за границы, штрафы и пени, выплачиваемые резидентами за границей. Таким образом, ВНРД охватывает все доходы, полученные резидентами данной страны в результате первичного и вторичного распределения доходов. Он может быть определен путем суммирования валовых располагаемых доходов всех секторов экономики. ВНРД делится на расходы на конечное потребление и национальное сбережение.

Конечное потребление включает расходы на конечное потребление домашних хозяйств, государственного управления, некоммерческих организаций, обслуживающих домашние хозяйства. При этом расходы государственного управления и некоммерческих организаций, обслуживающих домашние хозяйства, совпадают со стоимостью нерыночных услуг, оказываемых этими организациями.

Валовое накопление охватывает накопление основного капитала, изменение материальных оборотных средств, а также чистое приобретение ценностей (ювелирных изделий, предметов антиквариата и т. д.), т. е. это вложения резидентными единицами средств в объекты основного капитала для создания нового дохода в будущем путем использования их в производстве. ВН основного капитала включает следующие компоненты: приобретение за вычетом выбытия новых и существующих основных фондов; затраты на улучшение непроизведенных материальных активов; расходы в связи с передачей права собственности на непроизведенные активы.

Валовое накопление как элемент ВВП включает валовое накопление основного капитала, прирост материальных оборотных средств, расходы на приобретение ценностей. Накопление может быть исчислено на чистой основе, т. е. за вычетом потребления основного капитала (амортизации).

Сальдо внешней торговли представляет собой важный элемент конечного использования ВВП и определяется как разница между экспортом и импортом. В случае если сальдо внешней торговли положительно, то имеет место чистый экспорт.

Взаимосвязь макроэкономических показателей

Система счетов национального дохода: основные показатели и их взаимосвязь. Методы расчета ВВП.

Валовой внутренний продукт может быть исчислен следующими тремя методами:

1. Как сумма валовой добавленной стоимости (производственный метод)

2. Как сумма компонентов конечного использования (метод конечного использования)

3. Как сумма первичных доходов (распределительный метод)

При расчете производственным методом ВВП исчисляется путем суммирования валовой добавленной стоимости всех производственных единиц – резидентов, сгруппированных по отраслям или секторам.

В СНС показатель добавленной стоимости оценивается в так называемых основных ценах, включающих субсидии на продукты, но за вычетом налогов на продукты (например, налог на продажи, НДС и т.п.). Такой подход позволяет более точно измерить вклад каждой отрасли в создание ВВП. «Надо отметить, что взаимосвязь между валовой добавленной стоимостью и ВВП принимает следующий вид»:

ВВП = ∑D + N – U

где: ∑D–добавленная стоимость всех отраслей экономики в основных ценах;

N – налоги на продукты;

U – субсидии на продукты.

При исчислении валовой добавленной стоимости должны учитываться также расходы на промежуточное потребление косвенно измеряемых услуг финансового посредничества, которые определяются как разница между процентами, полученными и выплаченными финансовыми посредниками (например, банками), и относятся ко всем их клиентам, то есть к предприятиям и домашним хозяйствам, резидентам и нерезидентам. Поэтому они должны быть распределены между ними и показаны, соответственно, в промежуточном потреблении производственных единиц, конечном потреблении домашних хозяйств и экспорте услуг. Однако данная методика расчета находится в стадии рассмотрения, а пока большинство стран использует метод СНС 1968 года, согласно которому все косвенно измеряемые услуги финансового посредничества относятся к расходам на промежуточное потребление условной единицы, выпуск которой равен нулю. Таким образом, сумма валовой добавленной стоимости отраслей или секторов должна быть уменьшена на величину стоимости услуг финансового посредничества.

Однако для оценки ВВП в рыночных ценах этого недостаточно. Необходимо учитывать также чистые налоги на продукты, т.е. добавить налоги на продукты, не включенные в оценку валовой добавленной стоимости отраслей или секторов, и вычесть субсидии на продукты, включенные в оценку валовой добавленной стоимости. К таким налогам на продукты относятся, прежде всего, налоги на импорт и налог на добавленную стоимость, которые не учитываются в валовой добавленной стоимости. Кроме того, если валовая добавленная стоимость исчисляется в основных ценах, как это рекомендует СНС 1993 года, то необходимо добавить и все остальные налоги на продукты (акцизы, налоги на экспорт, налог с продаж, налог с оборота и т.п.), так как в этом случае они не учитываются в валовой добавленной стоимости. Субсидии на продукты (кроме субсидий на импорт), напротив, включаются в оценку валовой добавленной стоимости отраслей или секторов в основных ценах и поэтому должны быть исключены из общего итога ВВП в рыночных ценах.

Согласно методу конечного использования ВВП определяется как сумма следующих компонентов:

1. расходы на конечное потребление товаров и услуг;

2. валовое накопление;

3. сальдо экспорта и импорта товаров и услуг.

«Формула расчета ВВП данным методом выглядит следующим образом»:

ВВП = C + I + E

где C – конечное потребление;

I – инвестиции (валовое накопление основных фонов, прирост запасов материальных оборотных средств, чистое приобретение ценностей);

E – чистый экспорт.

Под расходами на конечное потребление товаров и услуг понимают расходы домашних хозяйств на потребительские товары и услуги, а также расходы учреждений государственного управления (бюджетных организаций) и некоммерческих организаций на товары и услуги для индивидуального и коллективного потребления. Расходы на конечное потребление домашних хозяйств включают:

1. Расходы на покупку потребительских товаров и услуг

2. Потребление товаров и услуг, полученных в натуральной форме в порядке оплаты труда и т.д.

3. Потребление товаров и услуг, произведенных домашними хозяйствами для собственного конечного потребления

Расходы на конечное потребление учреждений государственного управления и некоммерческих организаций определяются следующим образом: текущие расходы на содержание этих учреждений минус поступления этим учреждениям от продажи товаров и услуг по рыночным ценам плюс стоимость потребительских товаров и услуг, купленные этими учреждениями у рыночных производителей для передачи домашним хозяйствам бесплатно или по ценам, не имеющим экономического значения, плюс возмещение расходов домохозяйствам на приобретение товаров и услуг за счет государственных фондов социального страхования.

Бюджетные организации здравоохранения, социального обеспечения и т.д. представляют товары и услуги для индивидуального потребления, которые используются домашними хозяйствами для удовлетворения личных потребностей. Услугами для коллективного потребления являются услуги бюджетных организаций управления, обороны.

При определении распределительным методом ВВП включает следующие виды первичных доходов: оплату труда наемных работников, чистые налоги на производство и импорт (налоги на производство и импорт минус субсидии на производство и импорт), валовую прибыль и валовые смешанные доходы:

ВВП = W + Q + R + P + T,

где W – заработная плата, выплаченная предприятиями и организациями данной страны своим рабочим и служащим, независимо от того, являются ли они резидентами или нерезидентами данной страны;

Q – отчисления на социальное страхование;

R – валовая прибыль;

P – валовой смешанный доход;

T– налоги на производство и импорт (за вычетом субсидий).

Особенность распределительного метода расчета ВВП заключается в том, что один из его компонентов (валовая прибыль и валовые смешанные доходы) представляют собой балансирующую статью счета образования доходов и рассчитывается сальдовым путем, то есть как разница между ВВП и другими компонентами первичных доходов (оплата труда и чистые налоги на производство и импорт). Таким образом, по сравнению с двумя другими методами он носит подчиненный характер.