13. Понятие функции полезности, алгоритм ее построения. Основные типы функций полезности.

Функция полезности — функция, показывающая убывание предельной полезности блага с ростом его количества

Алгоритм построения функции полезности:

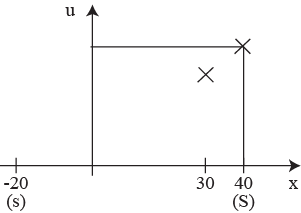

1.из некоторых соображений ограничиваем интервал рассматриваемых денежных сумм, приняв в качестве этого интервала [s, S] ([-20; 40]);

2.вводим произвольную, но логическую шкалу полезности (логич в том смысле, что большим ден суммам отвеч большее значение полезности): U(s) = 0 ; U(S) = 100 (ед. полез-ти).

3.для

каждого значения

![]() рассчитывают

нейтральную вероятность p0

такую, что обладание денежной суммой в

x

ед. равносильно участию в лотерее, где

вероятность выиграть S

равна p0,

а s

руб. – (1 – p0).

рассчитывают

нейтральную вероятность p0

такую, что обладание денежной суммой в

x

ед. равносильно участию в лотерее, где

вероятность выиграть S

равна p0,

а s

руб. – (1 – p0).

0,9 – много; 0,8 – мало; 0,85 – мало; p0 = 0,875 – хватит.

![]() ;

x0,5

– середина

;

x0,5

– середина

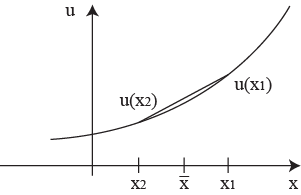

Виды отношений к риску. Простой лотереей называется лотерея с двумя исходами L{x1, x2; p}, x1 > x2. p – вероятность получить выигрыш x1. (1 – p) – вероятность получить выигрыш x2.

Ожидаемый

выигрыш в простой лотерее:

![]() .

Опр. Гарантированным эквивалентом

простой лотереи наз ден сумма В, обладание

которой для ЛПР равносильно участию в

лотерее. Из сопоставления ожидаемого

выигрыша

.

Опр. Гарантированным эквивалентом

простой лотереи наз ден сумма В, обладание

которой для ЛПР равносильно участию в

лотерее. Из сопоставления ожидаемого

выигрыша

![]() и гарантированного

эквивалента В выявляется склонность

ЛПР к риску: 1.если ожидаемый выигрыш

и гарантированного

эквивалента В выявляется склонность

ЛПР к риску: 1.если ожидаемый выигрыш

![]() ,

значит ЛПР склонен к риску; 2.если

ожидаемый выигрыш

,

значит ЛПР склонен к риску; 2.если

ожидаемый выигрыш

![]() ,

значит ЛПР не склонен к риску; 3.если

ожидаемый выигрыш

,

значит ЛПР не склонен к риску; 3.если

ожидаемый выигрыш

![]() ,

значит ЛПР нейтрален к риску.

,

значит ЛПР нейтрален к риску.

Введем полезность простой лотереи аналогично тому, как это делалось в алгоритме построения функции полезности:

![]()

Имея в виду, что шкала полез-ти явл произв-ой, но логич (большим ден. суммам отвеч больш. Знач полез-ти), применим функ-ию полез-ти к соотн 1-3:

1.![]() .

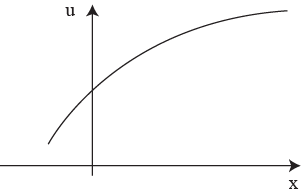

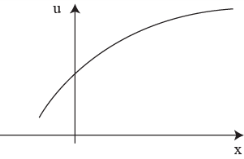

График функции

полезности является выпуклым вниз

.

График функции

полезности является выпуклым вниз

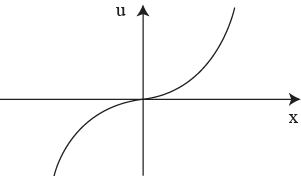

2.![]() .

ЛПР не склонен к риску

.

ЛПР не склонен к риску

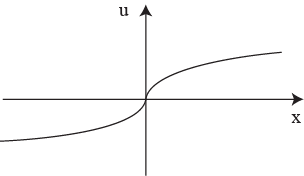

3.![]() .

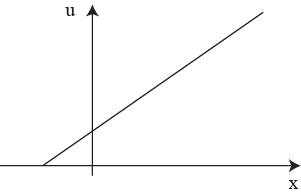

ЛПР нейтрален к риску

.

ЛПР нейтрален к риску

1.ЛПР склонен к риску |

2.ЛПР не склонен к

риску |

3.ЛПР нейтрален к риску

|

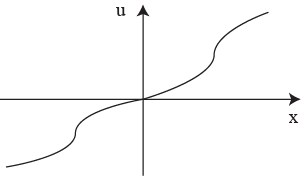

4.“Экстремист”

– боится долговых обязательств |

5.“Зануда” – индифферентен, ему все равно

7.Обладание малым очень радует, чем больше долг, тем мрачнее

|

6.Типичный человек:

сначала рискует, после достижения

определенной суммы не рискует, но

готов рискнуть малой суммой

|

|

8.Настроение человека, у которого есть долг (имеет долг в а руб.)

|

Применение функции полезности в страховании:

Пусть

финансовое состояние ЛПР оценивается

W.

Предполагается, что можно оценить

вероятность р, с которой ЛПР теряет

часть своего богатства в размере L.

ЛПР может купить страховой полис, в

соответствии с которым, ему возмещается

ущерб в размере q.

Плата за страхование составляет

![]() ,

где

,

где

![]() -

доля страховки в объеме нанесенного

ущерба. Определить оптимальное страховое

возмещение q*,

при которой ожидаемая полезность ЛПР

будет наибольшей.

-

доля страховки в объеме нанесенного

ущерба. Определить оптимальное страховое

возмещение q*,

при которой ожидаемая полезность ЛПР

будет наибольшей.

![]() -

наступление страхового случая.

-

наступление страхового случая.

![]() -

не наступление страхового случая

-

не наступление страхового случая

![]()

При

не наступлении (1-р)=

.

Средний

ожидаемый доход:

![]()

В условиях конкуренции страховая компания получает выгоды за счет взносов.

![]()

В предп-ии, что ф-ия полез-ти явл строго монотонной, а ее график – строго выпукл вверх, первая произв-я функции полез-ти также облад св-ом монот-ти, и потому из рав-ва произ-ых можно сделать вывод о рав-ве их аргум-ов.

Последнее

означает, что из равенства производных

следует равенство их аргументов.

![]()