Формализация ситуации риска, принципы доминирования.

Закон распределения содержит исчерпывающую информацию о случайной величине. Однако для принятия управленческих решений требуются обобщающие характеристики этой величины. Ими являются:

1.математическое

ожидание (это

не мера риска, а ожидаемый результат):

![]() .

2.дисперсия

– возможное отклонение случайной

величины от ожидаемого значения: DX

= M[X

– MX]2.

Для случайной

величины дискретного типа:

.

2.дисперсия

– возможное отклонение случайной

величины от ожидаемого значения: DX

= M[X

– MX]2.

Для случайной

величины дискретного типа:

![]() .

На практике

используется следующая формула (можно

использовать в качестве меры риска): DX

= M(X2)

– (MX)2.

.

На практике

используется следующая формула (можно

использовать в качестве меры риска): DX

= M(X2)

– (MX)2.

3.стандартное

(среднеквадратичное отклонение)

– разброс случайной величины относительно

ее ожидаемого значения:

![]() .

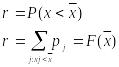

Пусть x

– прибыль ЛПР. Коэффициент риска данной

альтернативы – это вероятность, что

истинное значение меньше расчетного.

.

Пусть x

– прибыль ЛПР. Коэффициент риска данной

альтернативы – это вероятность, что

истинное значение меньше расчетного.

![]()

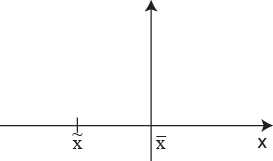

4.полудисперсия.

![]() (semi

– полудисперсия).

(semi

– полудисперсия).

(x с волной)

![]()

5.относительная

мера риска – коэффициент

вариации –

сопоставление отклонения с ожидаемым

результатом:

![]() .

По значению VX

рисковые альтернативы делятся на 3

группы: 1.VX

< 0,1 – малый риск; 2.0,1 <=VX

<= 0,25 – средний риск; 3.VX

> 0,25 – высокий риск

.

По значению VX

рисковые альтернативы делятся на 3

группы: 1.VX

< 0,1 – малый риск; 2.0,1 <=VX

<= 0,25 – средний риск; 3.VX

> 0,25 – высокий риск

Принципы доминирования в принятии рискованных решений.

Пусть

имеется 2 альтернативы A и B,

каждая из кот хар-ся своим рядом

распределения: A(xj,

pj),

B(yj,

pj).

1.Абсолютное

доминирование: Альтернатива

A

абсолютно доминирует альтернативу B,

если выполняется неравенство:

![]() .

Т.е. в том случае,

когда мин выигрыш для альт A

не меньше макс выигрыша для альт B.

2.Доминирование

по состоянию: Альтернатива

A

доминирует альтернативу B,

если для всех номеров j

выполняется:

.

Т.е. в том случае,

когда мин выигрыш для альт A

не меньше макс выигрыша для альт B.

2.Доминирование

по состоянию: Альтернатива

A

доминирует альтернативу B,

если для всех номеров j

выполняется:

![]() .и

хотя бы однажды:

.и

хотя бы однажды:

![]() .

3.Доминирование

по вероятности: Альтернатива

A

доминирует по вероятности альтернативу

B,

если для любого возможногёо значения

выигрыша а вероятность получить выигрыш

меньший, чем а, для альтернативы А меньше

соответствующей вероятности для

альтернативы B,

т.е.:

.

3.Доминирование

по вероятности: Альтернатива

A

доминирует по вероятности альтернативу

B,

если для любого возможногёо значения

выигрыша а вероятность получить выигрыш

меньший, чем а, для альтернативы А меньше

соответствующей вероятности для

альтернативы B,

т.е.:

![]() .

и хотя бы для одного

значения a

имеет место строгое неравенство.

.

и хотя бы для одного

значения a

имеет место строгое неравенство.

Прибыль xjyj |

FA( ) |

FB( ) |

FA - FB |

упорядочим значения по возрастанию |

|

|

|

FA ( ) – функция распределения в соответствующей точке для проекта А. Если числа одного знака, то есть доминирование по вероятности, иначе – нет.

6. Меры риска, масштабные и вероятностные.

+ начало 5 вопроса

Мера риска – это абсолютная (относительная) величина или вероятностный показатель возможных отклонений результатов хозяйственной деятельности в заданных условиях в течение определенного времени. Абсолютная величина результатов выражается в денежной форме и характеризует их среднее значение или разброс относительно среднего значения. Относительная величина выражается в дольном или процентном отношении к ожидаемым результатам. В качестве вероятностной меры риска обычно используют закон распределения случайной величины, устанавливающий связь между ее возможными значениями и вероятностями их реализации. Рассматривая риск с точки зрения его оценки, необходимо решить следующую задачу:

1.выделить и формализованно описать все возможные варианты окружающей обстановки (состояния природы);

2. рассчитать или оценить вероятности реализации этих вариантов;

3.количественно оценить каждую ситуацию принятия решения, которая на содержательном уровне понимается как пара, составленная из стратегии ЛПР и состояния окружающей среды.

Вероятности реализации отдельных вариантов обстановки рассчитываются количественными методами, либо оцениваются на качественном уровне. Количественные методы делятся на 3 группы: 1.прямые вероятностные методы m/n (количество случайных наблюдений / общее число); 2.приближенные методы (возвращение кредита); 3.косвенный (метод аналогий).

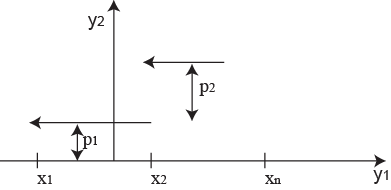

Информация, получаемая при решении перечисленных задач, обобщенно представляется законом распределения случайной величины, который для случайной величины дискретного типа представляет собой ряд распределения:

Возможные значения случайной величины xj |

x1 |

x2 |

… |

xn |

x1<x2<…<xn |

Вероятности их реализации pj |

p1 |

p2 |

… |

pn |

|

Кумулятивная функция (распределения) |

F(x1) |

F(x2) |

… |

F(xn) |

F(x) = 0, x <= x1 F(x) = 1, x > xn |

Fx(x)

= P(X

< x).

Для случайной

величины дискретного типа: функция

распределения

![]() .

.