3. Критерии принятия решений в условиях неопределенности: методы Лапласа, Вальда, Сэвиджа, Гурвица.

1.Критерии

Лапласа (недостаточного обоснования).

Все состояния

природы считаются равновероятными, и

каждое из них реализуется с вероятностью

1/n. Каждая стратегия ЛПР Ai

оценивается средней величиной:

![]() .

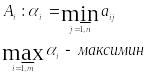

Если матрица А –

матрица выигрышей, то оптимальная

стратегия, доставляющая максимум

.

Если матрица А –

матрица выигрышей, то оптимальная

стратегия, доставляющая максимум

![]() ,

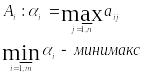

проигрыш – минимум

,

проигрыш – минимум

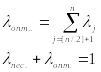

2.Критерий

Вальда (пессимистический, по наихудшему

варианту): Оценивает

каждую стратегию ЛПР по наихудшему

варианту развития событий.

А – матрица

выигрышей

;

А – матрица проигрышей

;

А – матрица проигрышей

.

.

3.Критерий

Сэвиджа. Применение

этого критерия требует предварительного

построения матрицы рисков Rij

= (rij).

А – матрица

выигрышей

![]() -

максимальный элемент j

– столбца

-

максимальный элемент j

– столбца

![]() .

А – матрица

проигрышей

.

А – матрица

проигрышей

![]() -

минимальный элемент j

– столбца

-

минимальный элемент j

– столбца

![]() .

Другое название – матрица сожалений

(об упущенной выгоде). В независимости

от того, какой была исходная матрица

(выигрыша/проигрыша), матрица риска

всегда является матрицей потерь

(проигрыша). Решение по матрице рисков

находится в силу минимаксного варианта

критерия Вальда: каждая стратегия ЛПР

оценивается максимальным риском, ей

присущим, а затем этот максимальный

риск минимизируется.

.

Другое название – матрица сожалений

(об упущенной выгоде). В независимости

от того, какой была исходная матрица

(выигрыша/проигрыша), матрица риска

всегда является матрицей потерь

(проигрыша). Решение по матрице рисков

находится в силу минимаксного варианта

критерия Вальда: каждая стратегия ЛПР

оценивается максимальным риском, ей

присущим, а затем этот максимальный

риск минимизируется.

4.

Критерий Гурвица.

![]() -

показатель

оптимизма ЛПР. Каждая стратегия

оценивается числом Gi(λ),

построение которого зависит от типа

матрицы:

-

показатель

оптимизма ЛПР. Каждая стратегия

оценивается числом Gi(λ),

построение которого зависит от типа

матрицы:

А – матрица

выигрышей

![]() .

Обобщенная оценка

стратегии

.

Обобщенная оценка

стратегии

![]() .

.

А

– матрица проигрышей

![]() .

Обобщенная оценка

стратегии

.

Обобщенная оценка

стратегии

![]()

4. Обобщенный критерий Гурвица для безопасной и опасной ситуаций.

Пусть

игра с природой задается матрицей

выигрышей Amxn

= (aij).

Переупорядочим элементы строки матрицы

А. расположив их по не убыванию:

![]() .

В результате

получаем матрицу Bmxn

= (bij).

Пусть имеется

.

В результате

получаем матрицу Bmxn

= (bij).

Пусть имеется

![]() .

Интерпретируем их как веса, присваиваемые

отдельным выигрышам ЛПР. Число

.

Интерпретируем их как веса, присваиваемые

отдельным выигрышам ЛПР. Число

![]() называется

обобщенным показателем эффективности

i-той стратегии ЛПР, из условия максимизации

которого и выбирается обобщенная

стратегия. Введем обозначения:

называется

обобщенным показателем эффективности

i-той стратегии ЛПР, из условия максимизации

которого и выбирается обобщенная

стратегия. Введем обозначения:

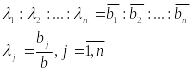

![]()

.

Если ЛПР оценивает

ситуацию принятия решения как опасную,

то коэффициент пессимизма λпес.

> λопт.;

в безопасной ситуации – наоборот. Если

ЛПР оценивает ситуацию принятия решения

как опасную, то требуемое соотношение

показателей оптимизма и пессимизма

можно обеспечить, подчинив весовые

коэффициенты λj

принципу невозрастания средних выигрышей,

т.е. вычислив их из пропорции:

.

Если ЛПР оценивает

ситуацию принятия решения как опасную,

то коэффициент пессимизма λпес.

> λопт.;

в безопасной ситуации – наоборот. Если

ЛПР оценивает ситуацию принятия решения

как опасную, то требуемое соотношение

показателей оптимизма и пессимизма

можно обеспечить, подчинив весовые

коэффициенты λj

принципу невозрастания средних выигрышей,

т.е. вычислив их из пропорции:

.

Формальной заменой

фиксированного индекса 2 на произвольный

индекс j

получаем:

.

Формальной заменой

фиксированного индекса 2 на произвольный

индекс j

получаем:

![]() .

Найденное выражение

λj

подставляем в нормировочное равенство:

.

Найденное выражение

λj

подставляем в нормировочное равенство:

.

.

![]() .

Если ЛПР оценивает

ситуацию принятия решений как безопасную,

то весовые коэффициенты λj

можно найти по принципу неубывания

средних выигрышей по пропорции:

.

Если ЛПР оценивает

ситуацию принятия решений как безопасную,

то весовые коэффициенты λj

можно найти по принципу неубывания

средних выигрышей по пропорции:

.

Указанный подход

можно применить и к классическому

варианту критерия Гурвица, определив

критерии оптимизма и пессимизма в

зависимости от оценки ситуации: опасная

.

Указанный подход

можно применить и к классическому

варианту критерия Гурвица, определив

критерии оптимизма и пессимизма в

зависимости от оценки ситуации: опасная ;

безопасная

;

безопасная .

Выводы: 1.при принятии

решений в условиях неопределенности

достаточно ограничиться лишь первоначально

имеющимися, т.е. чистыми стратегиями

ЛПР при условии, что задача предполагает

выбор одного наилучшего способа действия

из имеющихся альтернатив;

.

Выводы: 1.при принятии

решений в условиях неопределенности

достаточно ограничиться лишь первоначально

имеющимися, т.е. чистыми стратегиями

ЛПР при условии, что задача предполагает

выбор одного наилучшего способа действия

из имеющихся альтернатив;

2.если условиями задачи допускается физическое смешение чистых стратегий ЛПР, то пропорции этого смешения можно рассчитать как компоненты оптимальной смешанной стратегии в антагонистическом конфликте с природой;

3.переход к смешанным стратегиям никогда не сможет увеличить выигрыш ЛПР, а может лишь сократить его возможный риск, где риск понимается в смысле Сэвиджа как недополученная прибыль.

5. Понятие ситуации риска, основные постулаты риск-менеджмента, формализация ситуации риска, принципы доминирования.

Риск – это возможность ненаступления некоторых ожидаемых событий и возможность отклонения каких-либо величин от их ожидаемых расчетных значений. Экономический риск представляет собой неоднозначность экономических результатов хозяйствующего субъекта в будущем, обусловленную неоднозначностью самого этого будущего.

1.Не бывает риска без деятельности и не бывает деятельности, свободной от риска. Относительно экономического риска можно утверждать, что даже отказ ЛПР от рискованных действий влечет за собой риск, в частности, риск упущенной выгоды при благоприятном развитии ситуации.

2.Риск всегда связан с ожиданиями, оценками и решениями субъекта и не существует безотносительно его. Применительно к экономическому риску это означает, что категория риска имеет смысл только относительно ЛПР и только относительно доступных ему вариантов решений. 3.Риск отражает решения, с помощью которых связывается время, т.е. хотя будущее не может быть известно в полной степени, даже то будущее, которое создается решениями ЛПР.

4.Необходимо различать риск и его меру.

Пусть качество управленческого решения количественно оценивается одним числовым показателем, характеризующим выгоды или потери ЛПР. В условиях риска этот показатель становится случайной величиной и для его измерения наиболее пригодна вероятностная схема.