2. Метод анализа иерархий (метод Саати): определение значимости критериев, согласованность матрицы парных сравнений, определение весовых коэффициентов методом собственного вектора.

Метод предназначен для ранжирования (упорядочения) объектов в применении к следующей задаче: имеется конечное множество объектов {p1, p2, …, pm}, требуется ранжировать их, приписав каждому из объектов весовой коэффициент, который в совокупности образует вектор весовых коэффициентов или вектор приоритетов.

![]()

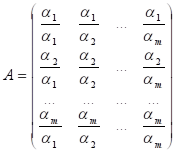

Предположим, что весовые коэффициенты известны, составим из них матрицу отношений A=(aij).

Матрица А обладает тем свойством, что вектор приоритетов является собственным вектором этой матрицы отвечающей собственному числу (λ).

Еe собственным вектором называется нетривиальный вектор x удовлетворяющий матричному уравнению AX=λX.

На практике вектор приоритетов находится построением и анализом матрицы парных сравнений, которая в определенной степени заменяет матрицу отношений (А).

Шкала превосходства

Количественная оценка |

Содержательное описание степени превосходства |

1 |

Равная важность |

3 |

Умеренное превосходство |

5 |

Существенное превосходство |

7 |

Значительное превосходство |

9 |

Подавляющее превосходство |

2, 4, 6, 8 |

Промежуточные значения между соседними оценками |

Обратные величины |

|

По своему построению матрица парных сравнений является положительной и обратно симметричной. Для того, чтобы матрица парных сравнений выражала непротиворечивые суждения ЛПР она должна дополнительно удовлетворять условию согласованности.

Формальным обоснованием требования согласованности является следующее утверждение: если матрица А является согласованной, то существуют положительные числа альфа, что aij=αi/αj.

Матрица парных сравнений, отражающая субъективное мнение ЛПР, может быть несогласованной. Важно лишь, чтобы степень несогласованности не превышала какой-то предельный уровень.

Измерение степени согласованности базируется на двух фактах из линейной алгебры.

1.Если

в положительной матрице А выполняется

аii

= 1, то

![]() .

Из этого следует, что в идеально

согласованной матрице

.

Из этого следует, что в идеально

согласованной матрице

![]() ,

остальные собственные числа = 0.

,

остальные собственные числа = 0.

2.Собственный числа являются непрерывными функциями от элементов матрицы.

Из этих утверждений следует что если матрица парных сравнений мало отличается от идеально согласованной матрицы отношений, то λmax матрицы парных сравнений мало отличается от m. Для количественной оценки возможных отклонений вводится коэффициент согласованности

![]()

RI - стохастический индекс согласованности

CI – это индекс согласованности

CR<=0,1 – согласованность считается приемлемой, в противном случае нет.

Собственное число и собственный вектор матрицы А находятся приближенно. Для этого на ряду с матрицей парных сравнений А рассматривается нормализованная матрица N того же порядка, состоящая из чисел nij, полученные делением кажд эл-та столбца на сумму эл-тов кажд столбца.

Если

все столбцы матрицы N

одинаковы, значит матрица А является

идеально согласованной и любой столбец

матрицы N

может быть выбран в качестве вектора

приоритета. В противном случае элементы

матрицы А усредняются по строкам, т.е.

сумма элементов в каждой строке делится

на число элементов в этой строке и это

число принимается за приоритет этого

объекта

![]() .

В совокупности

и образуют вектор приоритета.

.

В совокупности

и образуют вектор приоритета.

Для проверки непротиворечивости полученного результата необходимо найти λmax и проверить согласованность. По определению λmax находится из решения матричного уравнения, которое равносильно линейной система, где i-е уравнение имеет вид:

![]() (по определению)

(по определению)

Просуммируем эти уравнения.

![]() (сумма равна 1)

(сумма равна 1)

Для того чтобы найти λmax достаточно матрицу парных сравнений А умножить на приближенный вектор приоритетов и получившиеся произведения сложить (в формуле ниже – вектор).

![]()