2.2. Динамика потребления

В настоящее время рынок кроссовок в Самаре переживает период интенсивного развития. С 2000-2003 годов начал формироваться устойчивый спрос на кроссовки, которые раньше не входили в обиход человеческой жизни: новые технологии, новый способ удовлетворения потребностей потребителя - вот что является залогом успеха данного рынка.

На диаграмме 1 представлена динамика потребления кроссовок в Самаре. Как видно из данной диаграммы, темпы потребления кроссовок с каждым годом увеличивается.

Диаграмма №3.Динамика потребления кроссовок.

2.3. Доля импортной продукции на рынке

В России выделывают только мягкие подошвы и низшие сорта черного сапожного товара. Весь цветной и хромовой товар, все лучшие кожаные материалы, даже лучшие сорта подошвенного материала получают из-за границы.

С амыми

крупными поставщиками сырья и выделанных

кож для России являются: Германия, за

ней следуют Америка, Австрия и Франция.

Из Германии идет к нам шевро, шагрень,

шеврет (низшие сорта шевро), лайка и

опоек. Интересно отметить, что

использовавшиеся ранее австрийские

белые опойки теперь вытесняются выделками

русских же телячьих кож, фабрикуемых в

Германии. Казанские козлиные шкуры,

считающиеся лучшими в мире, в России

также мало утилизируются, а скупаются

преимущественно германскими фабрикантами,

которые изготавливают из них

высококачественное шевро, идущее

обратно, в Россию, уже в виде полуфабрикатов

и готовых изделий.2

амыми

крупными поставщиками сырья и выделанных

кож для России являются: Германия, за

ней следуют Америка, Австрия и Франция.

Из Германии идет к нам шевро, шагрень,

шеврет (низшие сорта шевро), лайка и

опоек. Интересно отметить, что

использовавшиеся ранее австрийские

белые опойки теперь вытесняются выделками

русских же телячьих кож, фабрикуемых в

Германии. Казанские козлиные шкуры,

считающиеся лучшими в мире, в России

также мало утилизируются, а скупаются

преимущественно германскими фабрикантами,

которые изготавливают из них

высококачественное шевро, идущее

обратно, в Россию, уже в виде полуфабрикатов

и готовых изделий.2

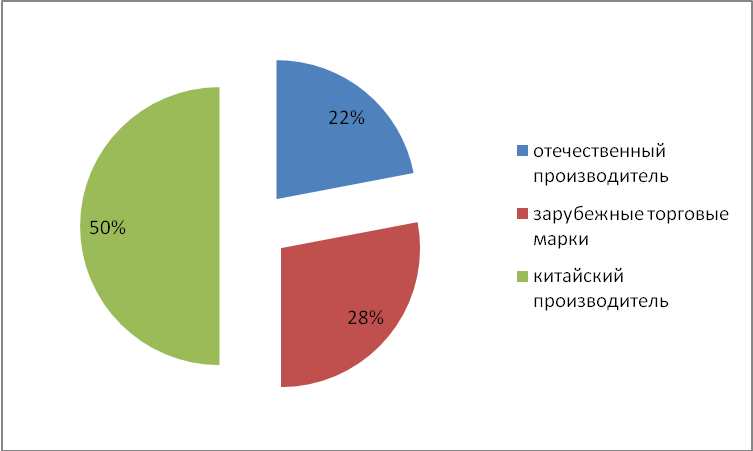

Как мной уже было отмечено, доля зарубежных производителей кроссовок на самарском рынке велика. Каждый второй кроссовок на рынке Самары – китайского производства. На долю отечественного производителя приходится 35 % рынка, сюда входят и те кроссовки, которые были изготовлены под логотипами зарубежных марок, но отечественными производителями, и 15 % рынка кроссовок Самары принадлежат зарубежным производителям. Данное соотношение наглядно представлено на диаграмме.

Снижение популярности "базарной" торговли обувью, по наблюдениям оптовиков, подтверждается тем, что покупатель стал гораздо требовательнее. Ему нужны гарантии качества покупаемой продукции. Нестационарная торговля таких гарантий дать не может.

Диаграмма №4. Доля каждого из производителей

2 Экономическая теория. В.Д.Камаев. М.,2001 год.

Структура импорта по странам происхождения за 2007-2008гг.[ Скобелева И.П. «Эффективность предприятия экономике». М.,1992 год,стр.154]

Таблица №1.

Страны экспортеры |

2011 |

2012 |

||

Объем тыс.шт. |

Доля |

Объем тыс.шт. |

Доля |

|

Италия |

5771 |

16 |

4359 |

15 |

Испания |

4904 |

13 |

4109 |

14 |

Китай |

4649 |

13 |

3238 |

11 |

Польша |

4414 |

12 |

5255 |

18 |

Турция |

1453 |

4 |

1071 |

4 |

Словакия |

1217 |

3 |

597 |

2 |

Чехия |

590 |

2 |

561 |

2 |

Германия |

349 |

1 |

335 |

1 |

Индонезия |

243 |

1 |

81 |

0 |

Португалия |

253 |

1 |

103 |

0 |

Литва |

193 |

1 |

153 |

1 |

Украина |

914 |

3 |

774 |

3 |

Беларусь |

10150 |

28 |

1340 |

26 |

Итого: |

36495 |

100 |

28447 |

100 |

|

|

|

|

|