64. Анализ уровня среднереализационных цен

Среднереализационная цена единицы продукции – отношение выручки от реализации соответствующего вида продукции к объему его продаж.

На изменение ее уровня оказывают влияние такие факторы, как качество реализуемой продукции, рынки ее сбыта, инфляция.

Изменение среднего уровня цены изделия за счет его качества:

Цкач = ((Цн – Цп)*VРПн) / VРПобщ

где Цн и Цп – соответственно цена изделия нового и прежнего качества;

VРПн – объем реализации продукции нового качества;

VРПобщ – общий объем реализованной продукции і-го вида.

Расчет влияния сортности продукции на изменение средней цены можно выполнить двумя способами:

1) способ цепных подстановок:

Вусл1 = Σ (VРПобщ.ф*Удіф) * Ц іпл;

Вусл2 = Σ (VРПобщ.ф*Удіпл) * Ц іпл;

Ц = (Вусл1 – Вусл2) / VРПобщ.ф

2) способ абсолютных разниц.

По такой же методике рассчитывается изменение средней цены реализации в зависимости от рынков сбыта.

65. Проанализировать влияние использования основных фондов на реализацию продукции (задача)

Изменение валовой продукции за счет:

1.

увеличения среднегодовой стоимости

ОПФ:

2. изменения удельного веса активной части ОПФ в общей их сумме:

3. изменение удельного веса действующего оборудования в активной части ОПФ:

4. измененияфондоотачи действующего оборудования:

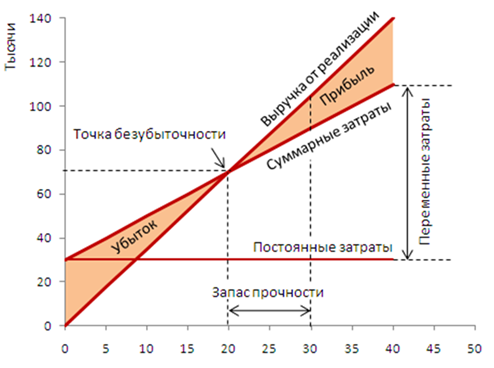

66. Определить графически запас финансовой прочности предприятия (задача)

Разность между фактическим количеством реализованной продукции и безубыточным объемом продаж продукции - это зона безопасности.

67. Провести анализ обобщающих показателей использования материальных ресурсов (задача)

*МатериалоотдачаМо = ВП / материальные затраты

Характеризует отдачу материалов,т. е. сколько произведено продукции с каждого

рубля потребленных материальных ресурсов

*Материалоемкость Ме = МЗ / ВП.Показывает, сколько материальных затрат необходимо произвести или приходится на производство единицы продукции.

*Коэффициент соотношения темпов роста объема производства и материальных затрат Квп,мз= (ВПф / ВПпл) / (МЗф / МЗпл)

характеризует в относительном выражении динамику материалоотдачи и раскрывает факторы ее роста.

*Удельный вес материальных затрат в себестоимости продукции УМЗ= МЗ/Себест-ть

Динамика этого показателя характеризует изменение материалоемкости продукции.

*Коэффициент материальных затрат = МЗф / ВПф

Если Кмз> 1, перерасход материальных ресурсов, а если КМЗ < 1, экономное использование материальных ресурсов

68. Анализ прямых материальных и трудовых затрат

Прямые материальные затраты

![]()

Расчет влияния факторов производится способом цепных подстановок:

![]()

![]()

![]()

![]()

![]()

МЗvвп = МЗусл1 – МЗпл за счет изменения объема выпуска

МЗстр = МЗусл2 – МЗусл1за счет изменения структуры производства

МЗур = МЗусл3 – МЗусл2за счет изменения удельного расхода материалов

МЗцм = МЗф – МЗусл3за счет изменения цен на материалы

МЗобщ = МЗф – МЗпл общее изменение

Сумма материальных затрат на выпуск отдельных изделий:

![]()

МЗvвпi = VВПi*УРплi *ЦМплiза счет изменения объема выпуска

МЗурi = VВПфi*УРi *ЦМплi за счет изменения удельного расхода материалов

МЗцмi = VВПфi*УРфi *ЦМiза счет изменения цен на материалы

В результате замены одного материала другим изменяется количество потреблённых материалов на единицу продукции и их стоимость:

Δ УМЗур = (УР1 – УР0) * Ц0

Δ УМЗц = (Ц1 – Ц0) * УР1

УР0 и УР1 - удельный расход заменяемого и заменяющего материала

Ц0 и Ц1 - цена заменяемого и заменяющегоматериала

Аналогично изучаютсятрудовые затраты:

*в целом по предприятию:

![]()

*на объем производства i-го вида продукции:

ЗПi = ВПi*УТЕi*ОТi