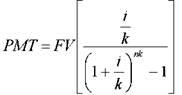

Будущая стоимость аннуитета

FV – будущая стоимость денежной единицы; PV – текущая стоимость денежной единицы; i – ставка дохода; n – число периодов накопления, в годах; fvf, i, n=(1+i)n – дисконтирование.

Аннуитет – это серия равновеликих платежей (поступлений), отстоящих друг от друга на один и тот же промежуток времени. Выделяют обычный и авансовый аннуитеты. Если платежи осуществляются в конце каждого периода, то аннуитет обычный, если в начале – авансовый. Накопление денежной единицы за период FV - будущая стоимость серии равновеликих периодических платежей (поступлений). Фактор накопления единицы за период показывает, какой будет стоимость серии равных сумм, депонированных в конце каждого периодического интервала по истечении установленного срока.

Обычный

аннуитет:

Авансовый

аннуитет:

Авансовый

аннуитет:

периодический взнос в фонд накопления - показывает аннуитетный платеж, который необходимо депонировать под заданный процент в конце каждого периода для того, чтобы через заданное число периодов получить искомую сумму.

Начисление

процентов 1 раз в год:

Начисление

процентов чаще, чем один раз в год:

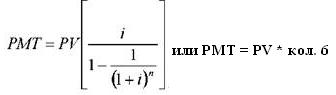

Текущая стоимость аннуитета (pvaf,I, n).

FV – будущая стоимость денежной единицы; PV – текущая стоимость денежной единицы; i – ставка дохода; n – число периодов накопления, в годах; fvf, i, n=(1+i)n – дисконтирование.

Аннуитет

– это серия равновеликих платежей

(поступлений), отстоящих друг от друга

на один и тот же промежуток времени.

Выделяют

обычный и авансовый аннуитеты. Если

платежи осуществляются в конце

каждого периода, то аннуитет обычный,

если в начале – авансовый.

Формула

текущей стоимости обычного

аннуитета:

=PMT*[pvaf,i,n]

PMT

– равновеликие периодические платежи.

Если

частота начислений превышает 1 раз в

год, то

=PMT*[pvaf,i,n]

PMT

– равновеликие периодические платежи.

Если

частота начислений превышает 1 раз в

год, то

Формула

текущей стоимости авансового

аннуитета:

Формула

текущей стоимости авансового

аннуитета:

=PMT*[(pvaf,i,n)+1]

для (n-1)-го периода

=PMT*[(pvaf,i,n)+1]

для (n-1)-го периода

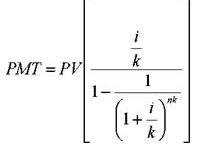

периодический взнос в погашение кредита - это величина регулярного периодического платежа в счет погашения кредита, выданного на определенный период при процентной заданной ставке. Это величина, обратная текущей стоимости аннуитета. Амортизация в данном случае – это погашение (возмещение, ликвидация) долга в течение определенного времени.

Начисление

процентов 1 раз в год:

Начисление

процентов чаще, чем один раз в год:

11. Предприятие как особый объект недвижимости.

Понятие «предприятие» применяется как к субъектам, так и объектам права. Так, юридическими лицами признаются государственные или муниципальные унитарные, а также казенные предприятия.

Также этот термин используется для обозначения определенного объекта права, т. е. предприятие рассматривается как особый вид недвижимости, для которой установлен особый правовой режим, удостоверяющий состав предприятия, его передачу, обеспечивающий права кредиторов и т. д.

Предприятие признается недвижимостью в юридическом смысле независимо от того, входит в его состав недвижимое имущество или нет, так как сделки с предприятием подчинены специальному правовому режиму недвижимости в целях обеспечения повышенной надежности таких сделок, защиты прав как их участников, так и третьих лиц. Многие из объектов, входящих в понятие предприятия как имущественного комплекса, исходя из определения предприятия не могут признаваться в качестве недвижимости.

Являясь объектом гражданских прав, предприятие может использоваться как предмет разнообразных гражданских сделок. Совершение сделки в отношении предприятия (заключение договора купли- продажи и т. п.) не означает прекращения производственной или иной предпринимательской деятельности, которую осуществлял предыдущий собственник, другими словами, в момент совершения сделки предприятие должно функционировать.

Юридическое лицо при совершении сделки с имущественным комплексом юридического лица не прекращает свою деятельность в качестве субъекта гражданского права. При прекращении его деятельности как субъекта гражданского права соответствующее предприятие рассматривается не как единый имущественный комплекс, а как отдельные виды имущества.

При продаже предприятия речь идет о продаже имущественного комплекса одного юридического лица другому лицу, и, что характерно, состав участников этих лиц не меняется (например, продажа организацией одного или нескольких своих филиалов).

Согласно действующему законодательству предприятие выделяется как имущественный комплекс, используемый для осуществления предпринимательской деятельности. В состав такого имущественного комплекса входят все виды имущества, предназначенные для его деятельности (земельные участки, здания, сооружения, оборудование, сырье, продукцию, долги и т. п.).

В состав имущества предприятия, помимо материального имущества и денежных средств, могут также входить исключительные права на интеллектуальную собственность (исключительные права на использование изобретений, науки, искусства и т. д.). Данные права в денежном выражении в качестве нематериальных активов учитываются на балансе предприятия.

12. Доверительное управление.

Доверительное управление — это процесс управления денежными средствами, имуществом или имущественными правами, переданными инвестором профессиональному управляющему.

Цель доверительного управления активами — получение инвестором максимального дохода при приемлемом уровне риска.

Объекты

Объектами доверительного управления может служить большинство объектов гражданских прав, перечисленных в ст. 128 ГК. Это прежде всего деньги, различные виды имущества (предприятия, другие имущественные комплексы, недвижимое имущество, ценные бумаги и т.п.), имущественные права (например, право аренды), а также исключительные права (авторские права на произведения науки, литературы, искусства, права на фирменное наименование и т.п.). Нематериальные блага (гл. 8 ГК), напротив, объектом данного договора считаться не могут.

Говоря о доверительном управлении предприятием, следует иметь в виду, что речь идет о передаче его в управление как объекта права (ст. 132 ГК). Сохранение предприятия в качестве самостоятельного юридического лица невозможно практически, т.к. передаваемое в управление имущество должно отражаться у доверительного управляющего на отдельном балансе, по нему ведется самостоятельный учет, для расчетов открывается отдельный банковский счет (см. ст. 1018 и коммент. к ней).

Передачу в доверительное управление исключительных прав (интеллектуальной собственности), в т.ч. исключительных имущественных прав в коллективное управление некоммерческих организаций (ст. 44-47 Закона об авторском праве), необходимо отличать от передачи их же по договору коммерческой концессии (гл. 54 ГК). В последнем случае исключительные права передаются пользователю для его собственной предпринимательской деятельности.

В законе, за исключением п. 2 коммент. статьи, не содержится прямого запрета на передачу в доверительное управление вещей, определяемых родовыми признаками. Однако сама структура договора, характер взаимоотношений, складывающихся между участниками, а также примерный перечень объектов, данный в самой статье, не оставляют сомнений в том, что в доверительное управление, как правило, должно передаваться индивидуально-определенное имущество.

В любом случае имущество, передаваемое в управление, должно быть максимально обособлено от других вещей самого собственника и личного имущества доверительного управляющего (п.1 ст. 1018 ГК). Поэтому даже вещи, определяемые родовыми признаками (например, комплекты белья в составе наследуемого имущества и т.п.), в известной мере становятся индивидуально-определенными.

В ряде случаев объект будущего договора прямо называется в законе. Так, согласно ст. 38 ГК в доверительное управление может быть передано только недвижимое и ценное движимое имущество подопечного.

По общему правилу, передача в доверительное управление денежных средств не допускается. Исключение составляют случаи, предусмотренные законом. Так, в соответствии со ст. 5 Закона о банках кредитная организация, т.е. юридическое лицо, которое на основании специального разрешения (лицензии) Банка России имеет право осуществлять банковские операции, в числе прочих может заключать договоры доверительного управления денежными средствами и иным имуществом физических и юридических лиц.

Организации, не являющиеся кредитными, могут доверительно управлять денежными средствами только на основании лицензии, выдаваемой в установленном федеральным законом порядке (ст. 7 Федерального закона от 3 февраля 1996 г. «О внесении изменений и дополнений в Закон РСФСР «О банках и банковской деятельности в РСФСР»).

В доверительное управление может быть передано и государственное, и муниципальное, и частное имущество. Однако то государственное или муниципальное имущество, которое ранее было передано на вещном праве хозяйственного ведения или оперативного управления унитарному предприятию или государственному либо муниципальному учреждению, до передачи его в доверительное управление должно утратить свой предыдущий правовой статус.

Это объясняется тем, что такое имущество уже передано на ограниченном вещном праве указанным субъектам (ст. 294 и 296 ГК). Передача его в руки доверительного управляющего означала бы невозможность для унитарного предприятия или учреждения осуществлять предоставленное им право.

Участники

Участниками в отношениях по доверительному управлению могут выступать:

Учредитель управления;

Управляющий;

Выгодоприобретатель.

Учредитель и выгодоприобретатель могут совпадать, и что чаще всего, совпадают. Роль управляющего никогда не может совпадать ни с учредителем, ни с выгодоприобретателем, их функции несовместимы. В качестве любого из трех видов субъектов отношения по управлению могут выступать как физические, так и юридические лица.

Управляющим является, как правило, лицо, осуществляющее коммерческую (предпринимательскую) деятельность. В случаях, когда доверительное управление осуществляется по основаниям, предусмотренным законом, доверительным управляющим может быть гражданин, не являющийся предпринимателем, или некоммерческая организация, но за исключением учреждения.

Разумеется, в этих случаях назначение доверительного управляющего возможно только с его согласия — по договору с ним. При этом доверительное управление может осуществляться и не за вознаграждение, а на безвозмездной основе при условии специального согласия со стороны доверительного управляющего.

Решение об учреждении управления принимает собственник имущества, именно он заключает договор и учреждает управление путем заключения договорных обязательств, таким образом выступая в качестве учредителя управления.

13. Экономическое содержание доходного подхода к оценке недвижимости. Его преимущества и недостатки.

Доходный метод основан на принципе ожидания, который утверждает что типичный инвестор или покупатель приобретает недвижимость в ожидании получения от неё бедующих доходов или выгод, то есть отражает:

· качество и количество дохода, который объект недвижимости может принести в течение своего срока службы;

· риски как характерные для оцениваемого объекта, так и для региона.

Таким образом, стоимость объекта может быть определена как его способность приносить доход в будущем. Здесь действует фактор времени, и сумма будущих доходов должна быть приведена нулевому моменту времени путём капитализации доходов и дисконтирования.

Теоретической базой доходного подхода являются принципы оценки, наиболее значимые из которых, а также факторы и обстоятельства, анализ который базируется на соответствующих принципах (рис. 1)

Таблица – Принципы доходного подхода

Принцип |

Сфера влияния |

Принцип ожидания |

весь спектр прогнозных данных, ценообразующие факторы, характеристики дохода, капитала. |

Принцип замещения |

Анализ альтернативных инвестиций |

Спроса и предложения |

Учет и анализ факторов, полезность, дефицитность, конкурентоспособность, характеристики населения и т.д. |

Основное преимущество доходного подхода по сравнению с рыночным и затратным заключается в том, что он большей степени отражает представление инвестора о недвижимости как источнике дохода, то есть это качество недвижимости учитывается как основной ценообразующий фактор. Доходный подход к оценке тесно связан с рыночным и затратным подходами. Например ставки дохода, применяемые в доходном подходе, обычно определяются из анализа сопоставимых инвестиций; затраты на реконструкцию используются при определении денежного потока как дополнительные инвестиции; методы капитализации используются при корректировке различий рыночного и затратного подходов.

Основным недостатком доходного подхода является то, что он в отличии от других подходов к оценке основан на прогнозных данных.

В рамках доходного подхода возможно применение двух методов:

· прямой капитализации доходов;

· дисконтированных денежных потоков.

Достоинства и недостатки методов определяются по следующим критериям (рис. 2)

Критерии сравнения методов доходного подхода |

Возможность отразить действительные намерения потенциального покупателя (инвестора) Тип, качество и обширность информации, на основе которой проводится анализ Способность учитывать конкурентные колебания Способность учитывать специфические особенности объекта, влияющие на его стоимость

|

месторасположение

размер

потенциальная доходность

|

В основе данных методов лежит предпосылка, что стоимость недвижимости обусловлена способностью оцениваемого объекта генерировать потоки доходов в будущем. В обоих методах происходит преобразование будущих доходов от объекта недвижимости в его стоимость с учётом уровня риска, характерного для данного объекта. Различаются эти методы лишь способом преобразования потоков дохода.

При использовании методов капитализации доходов в стоимость недвижимости преобразуется доход за один временной период, а при использовании метода дисконтированных денежных потоков – доход от ее предлагаемого использования за ряд прогнозных лет, а также выручка от предпродажи объекта недвижимости в конце прогнозного периода.

14. Общая характеристика оценки объектов недвижимости методом дисконтированных денежных потоков.

Дисконтированием называется процесс приведения денежных поступлений от инвестиций к их текущей стоимости по определённой ставке.

Метод дисконтированных денежных потоков (DCF) более сложен, чем метод прямой капитализации, детален и позволяет оценить объект в случае получения от него нестабильных денежных потоков, моделируя характерные черты их поступления. Метод дисконтированного денежного потока позволяет оценивать стоимость стоимости недвижимости на основе текущей стоимости дохода, состоящего из прогнозируемых денежных потоков и остаточной стоимости.

Расчёт текучей стоимости выглядит следующим образом:

PV = ∑ NOY + FV

(1 + i) (1 + i)n

где PV – текущая стоимость.

По сравнению с прямой капитализацией, где используется одномоментные параметры, этот метод при определённых условиях более предпочтителен, так как требует учёта и анализа показателей дохода и капитала за весь инвестиционный период.

Применение DCF –метода требует наличия следующей информации (рис. 8)

Этапы расчёта дисконтированного денежного потока следующие:

1) определение прогнозного периода;

2) прогнозирование величин денежных потоков, включая реверсию

Динамика будущих доходов определяется на основе данных о текущих доходах и ретроспективной информации о доходах и влияющих на них рыночных факторах. В итоге оценщик должен определить тенденции в изменении будущих доходов за спланированный им прогнозный год. Обычно прогноз заключается в определении годового темпа изменения дохода относительно текущего значения. Ошибка в прогнозе дохода тем более значима, чем короче период владения. То де самое относится и к прогнозу относительно возможной цены продажи в конце периода владения: чем длительней этот период, тем эта ошибка меньше влияет на величину текущей стоимости.

При прогнозе цены продажи в конце периода владения редко представляется возможным определить абсолютные значения этой величины. Естественнее определять относительное изменение стоимости, опираясь на выявленные тенденции изменения ценообразующих факторов, то есть предпродажа определяется следующим образом:

Цn = (1 ± ∆) x V

где Цn – цена перепродажи; ∆- долевое изменение стоимости за период владения; V – первоначальная (текущая) стоимость.

V = ∑ NOYi + (1 ± ∆) x V

(1 + i)l (1 + i)n

Определить цену будущей продажи так же можно, используя метод прямой капитализации, применяя ставку капитализации к доходу, следующему мосле периода владения.

Применение этого способа оценки величины реверсии ограничиваться возможностью прогноза ставки капитализации. При прогнозировании будущей стоимости следует учитывать фактор физического разделения недвижимости: земля и улучшения. Земля не подвержена износу, и, со временем, как правило её стоимость или растёт, или не изменяется, если система землепользования рациональна, а земля используется наиболее эффективным образом. Для строений помимо всех прочих ценообразующих факторов, наиболее существенным является износ, неизбежно приводящий к потере стоимости.

Определение ставки дисконтирования ожидаемой нормы прибыли на допустимые альтернативные инвестиционные возможности с сопоставимыми рисками представляет собой наиболее сложную проблему оценки.

Ставка дисконта – коэффициент используемый для расчёта текущей стоимости денежной суммы, получаемой или выплачиваемой в будущем.

Ставка дисконта показывает эффективность вложения капитала с учётом риса получения будущих доходов.

Риск – оцененная степень неопределённости получения в будущем доходов.

Общий риск представляет собой сумму всех рисков, связанных с принятием инвестиционного решения

15.Оценка объектов недвижимости методом капитализации доходов.

Данный метод используется только при доходной недвижимости, т.е. такой недвижимости, единственной целью которой является получение дохода.

Доходы от владения недвижимостью могут поступать в виде:

- текущих и будущих денежных поступлений (в т.ч. периодических платежей);

- текущей и будущей экономии на налогах;

- доходов от прироста стоимости недвижимости, полученных при ее продаже в будущем или залоге под ипотечный кредит;

- налоговых сбережений от продажи, обмена или дарения этого имущества в будущем;

- других возможных денежных поступлений и выгод.

Метод капитализации дохода основывается на 3-х принципах оценки недвижимости:

1. Принцип ожидания.

Данный принцип характеризует точку зрения покупателя на будущие годы и их настоящую стоимость. Исходя из этого принципа рыночная стоимость определяется как текущая стоимость будущих выгод, вытекающих из прав владения или иных имущественных прав на данный объект.

В основе принципа лежит теория изменения стоимости денег во времени.

2. Принцип спроса и предложения. Данный принцип характеризует точку зрения рынка на стоимость объекта. Исходя из этого принципа можно определить как сами потоки денежных средств и их отношение к стоимости, так и тенденции их изменения.

Принцип утверждает, что цена собственности определяется соотношением спроса и предложения на данном сегменте рынка.

3. Принцип замещения. Этот принцип характеризует точку зрения информированного покупателя, который заплатит за объект сумму, большую стоимости аналогичного объекта одинаковой полезности на том же сегменте рынка и который при прогнозе будущих доходов ориентируется на данные анализа соответствующих покупателей аналогичных объектов.

Исходя из этого принципа ясно, что арендная плата, норма прибыли, величины затрат, ставка дисконтирования и коэффициент капитализации определяются аналогичными показателями на рынке.

Имеются два метода превращения дохода, получаемого от владения недвижимостью, в оценку стоимости:

1. Метод прямой капитализации, основанный на использовании ставки капитализации (R).

2. Метод дисконтирования денежных потоков, основанный на превращении будущих доходов от владения имуществом, в их текущую стоимость. Прогнозируемые будущие доходы, дисконтированные в текущую стоимость с использованием ставок дохода, отражают ожидания рынка.

Основные этапы процедуры оценки недвижимости методом капитализации дохода.

1. Оценка потенциального валового дохода. Делается на основе анализа текущих ставок и тарифов на рынке для сравнимых объектов.

Потенциальный валовой доход (ПВД) - доход, который можно получить от недвижимости при 100% занятости без учета всех потерь и расходов.

ПВД зависит от площади объекта и арендной ставки.

ПВД = S х Са,

S - площадь в кв. м., сдаваемая в аренду;

Са - арендная ставка за 1 кв. м.

Как правило, величина арендной платы зависит от местоположения объекта, его физического состояния, наличия коммуникаций, времени аренды (срока) и т.д.

2. Оценка потерь от недогруженности и неуплат. Производится на основе анализа рынка, характера его динамики (трендов) применительно к арендованной недвижимости.

ДВД = ПВД - скидки на простой и неплатежи.

3. Расчет издержек по эксплуатации оцениваемой недвижимости. Основывается на анализе фактических издержек по ее содержанию или типичных издержек на данном рынке.

При анализе доходов и расходов принято использовать как ретроспективные (за прошлые года), так и прогнозные (прогнозируемые в будущем) данные. При этом можно использовать данные как до, так и после налогообложения. Единственное условие, которое необходимо учитывать при капитализации доходов, - потоки денежных средств для различных объектов должны рассчитываться на одной основе, т.е. нельзя сравнивать потоки, рассчитанные на основе ретроспективных данных, с потоками, рассчитанными на основе прогнозных данных, то же самое касается и учета налогообложения.

Основные этапы оценки денежных потоков в прогнозный период при использовании метода ДДП.

Рыночная оценка бизнеса во многом зависит от того, каковы его перспективы. При определении рыночной стоимости бизнеса учитывается только та часть его капитала, которая может приносить доходы в той или иной форме в будущем. При этом очень важно, когда именно собственник будет получать данные доходы и с каким риском это сопряжено. Все эти факторы, влияющие на оценку бизнеса, позволяют учесть метод дисконтирования денежных потоков (далее — метод ДДП).

Определение стоимости бизнеса методом ДДП основано на предположении о том, что потенциальный инвестор не заплатит за данный бизнес стоимость, большую, чем текущая стоимость будущих доходов от этого бизнеса. Собственник не продаст свой бизнес по цене ниже текущей стоимости прогнозируемых будущих доходов. Считается, что в результате взаимодействия стороны придут к соглашению о рыночной цене, равной текущей стоимости будущих доходов.

Данный метод оценки считается наиболее приемлемым с учетом инвестиционных мотивов, поскольку любой инвестор, вкладывающий деньги в действующее предприятие, в конечном счете покупает не набор активов, состоящий из зданий, сооружений, машин, оборудования, нематериальных ценностей и т.д., а поток будущих доходов, позволяющий ему окупить вложенные средства, получить прибыль и повысить свое благо, состояние. С этой точки зрения все предприятия, к каким бы отраслям экономики они ни принадлежали, производят всего один вид товарной продукции — деньги.

Метод дисконтирования денежных потоков может быть использован для оценки любого действующего предприятия. Тем не менее существуют ситуации, когда он объективно дает наиболее точный результат рыночной стоимости предприятия. Применение данного метода наиболее обоснованно для оценки предприятий, имеющих определенную историю хозяйственной деятельности (желательно прибыльной) и находящихся на стадии стабильного экономического развития. Метод ДДП в меньшей степени применим к оценке предприятий, терпящих систематические убытки (хотя и отрицательная величина стоимости бизнеса может быть фактом для принятия управленческих решений). Следует соблюдать разумную осторожность в применении этого метода для оценки новых предприятий, пусть даже и многообещающих. Отсутствие ретроспективы прибылей затрудняет объективное прогнозирование будущих денежных потоков бизнеса.

Основные этапы оценки предприятия методом дисконтирования денежных потоков

Выбор модели денежного потока.

Определение длительности прогнозного периода.

Ретроспективный анализ и прогноз валовой выручки от реализации.

Анализ и прогноз расходов.

Анализ и прогноз инвестиций.

Расчет величины денежного потока для каждого г. прогнозного периода.

Определение ставки дисконтирования.

Расчет величины стоимости в постпрогнозный период.

Расчет текущих стоимостей будущих денежных потоков и стоимости в постпрогнозный период.

Внесение итоговых поправок.

Прогнозирование потока доходов. Потенциальный валовый доход. Расчет поправки на недоиспользование недвижимости и потери в сборе.

Прогнозирование величин денежных потоков, включая реверсию, требует:

тщательного анализа на основе финансовой отчетности, представ ляемой заказчиком о доходах и расходах от объекта недвижимости в ретроспективном периоде;

изучения текущего состояния рынка недвижимости и динамики изменения его основных характеристик;

прогноз доходов и расходов на основе реконструированного отчета о доходах.

При оценке недвижимости методом ДДП рассчитывается несколь ко видов дохода от объекта:

1) потенциальный валовой доход;

2) действительный валовой доход;

3) чистый операционный доход;

4) денежный поток до уплаты налогов;

5) денежный поток после уплаты налогов.

Денежный поток после уплаты налогов – это денежный поток до уплаты налогов минус платежи по подоходному налогу владельца недвижимости.

На практике российские оценщики вместо денежных потоков дис контируют доходы:

• ЧОД (указывая, что объект недвижимости принимается как не отягощенный долговыми обязательствами),

• чистый поток наличности за вычетом расходов на эксплуатацию, земельного налога и реконструкцию,

• облагаемую налогом прибыль.

ПВД (потенциальный валовой доход) - доход, который можно получить от недвижимости, при 100%-ом использовании без учета всех потерь и расходов. ПВД = S*A, где S - площадь, сдаваемая в аренду, кв.м; A - арендная ставка за 1 кв.м.

Действительный валовой доход (ДВД) – это потенциальный ва ловой доход за вычетом потерь от недоиспользования площадей и при сборе арендной платы с добавлением прочих доходов от нормального рыночного использования объекта недвижимости:

ДВД = ПВД – Потери + П рочие доходы. (4.3)

Обычно эти потери выражают в процентах по отношению к потенциальному валовому доходу. Потери рассчитываются по ставке, определяемой для типичного уровня управления на данном рынке, т.е. за основу берется рыночный показатель. Но это возможно только в условиях наличия значительной информационной базы по сопоставимым объ ектам. В отсутствии таковой для определения коэффициента недозагрузки (недоиспользования) оценщик прежде всего анализирует ретроспективную и текущую информацию по оцениваемому объекту, т.е. существующие арендные договора по срокам действия, частоту их пере заключения, величину периодов между окончанием действия одного арендного договора и заключением следующего (период, в течение которого единицы объекта недвижимости свободны) и на этой основе рассчитывает коэффициент недоиспользования (Кнд ) объекта недвижимости:

![]()

где Дп – доля единиц объекта недвижимости, по которым в течение года перезаключаются договора;

Тс – средний период в течение которого единица объекта недви жимости свободна;

На – число арендных периодов в году.

Определение коэффициента недоиспользования осуществляется на базе ретроспективной и текущей информации, следовательно, для расче та предполагаемого ДВД полученный коэффициент должен быть скор ректирован с учетом возможной загрузки площадей в будущем, которая зависит от следующих факторов:

• общеэкономической ситуации;

• перспектив развития региона;

• стадии цикла рынка недвижимости;

• соотношения спроса и предложения на оцениваемом региональном сегменте рынка недвижимости.

Коэффициент

загрузки зависит от различных типов

недвижимости (отелей, магазинов,

многоквартирных домов и т.д.). При

эксплуатации объектов недвижимости

желательно поддерживать коэффициент

загрузки на высоком уровне, так как

значительная часть операционных расхо

дов является постоянной и не зависящей

от уровня загрузки.

![]()

Оценщик

делает поправку на потери при сборе

платежей, анализи руя ретроспективную

информацию по конкретному объекту с

после дующим прогнозированием данной

динамики на перспективу (в зависи мости

от перспектив развития конкретного

сегмента рынка недвижимости в регионе):

Опираясь на ретроспективную и текущую информацию, оценщик может рассчитать коэффициент недоиспользования и потерь при сборе арендных платежей с последующей корректировкой для прогнозирования величины действительного валового дохода:

Ставка капитализации и методы ее расчета.

Ставка капитализации включает две составляющие: доход на капитал и возврат капитала.

Доход на капитал – это или процент, который выплачивается за использование денежных средств. Эту величину также называют отдачей капитала.

Возврат капитала – это погашение суммы первоначального вложения. Эту величину также называют возмещением капитала.

При применении метода прямой капитализации обычно рассчитывается общая ставка капитализации без выделения составляющих, связанных с отдачей капитала и возвратом капитала:

как отношение ожидаемого годового дохода к стоимости недвижимости на основе анализа сопоставимых продаж;

методом кумулятивного построения процентной ставки с использованием без рисковой ставки посредством прибавления к ней необходимых надбавок за риск, низкую ликвидность и инвестиционный менеджмент.

При применении метода дисконтирования и оценки остаточной стоимости применяются методы, позволяющие корректировать коэффициенты капитализации с учетом возмещения капитальных затрат.

Для этих целей применяются три основные метода:

метод Инвуда (фонд возмещения формируется по ставке процента, равной норме прибыли на инвестиции),

метод Хоскольда (фонд возмещения формируется по безрисковой ставке)

метод Ринга (фонд возмещения формируется при линейном возврате капитала; то есть норма возврата представляет собой ежегодную долю возврата первоначального капитала).

Метод Инвуда рекомендуется применять при постоянных потоках дохода, например для оценки земли.

Метод Хоскольда рекомендуется применять для высокоприбыльных активов.

Метод Ринга рекомендуется применять для истощаемых активов, то есть, таких объектов для которых характерна потеря стоимости во времени. Поскольку улучшения (здания) являются именно такими активами, этот метод наиболее часто используется при расчете ставки капитализации, применяемой для оценки дохода приходящегося на улучшения.

Ставка капитализации (R) по методу Ринга рассчитывается:

R=Y+1/n

где Y – норма отдачи на капитал;

n – время амортизации, исчисляемое в годах (срок экономической жизни).

V = NOI / R ,

где NOI - чистый операционный доход

V - стоимость недвижимости

R - ставка капитализации

Ставка капитализации, определенная таким способом, называется общей ставкой капитализации. Для ее определения необходимо иметь рыночные данные по продажам аналогичных объектов недвижимости. При этом по каждому объекту необходимо получить значения NOI (чистого операционного дохода) как если бы эти объекты оценивались вновь.

Чистый операционный доход.

Чистый операционный доход - прогнозируемая сумма поступлений от использования объекта оценки после вычитания всех затрат, связанных с получением этой суммы [3].

Действительный валовой доход (ДВД) - это потенциальный валовой доход за вычетом потерь от недоиспользования площадей и при сборе арендной платы с добавлением прочих доходов от нормального рыночного использования объекта недвижимости:

ДВД = ПВД – Потери + Прочие доходы

Чистый операционный доход (ЧОД) - действительный валовой доход за минусом операционных расходов (ОР) за год (за исключением амортизационных отчислений):

ЧОД = ДВД – ОР.

Операционные расходы - это расходы, необходимые для обеспечения нормального функционирования объекта недвижимости и воспроизводства действительного валового дохода.

20.Определение ставки дисконтирования по модели оценки капитальных активов.

Ставка дисконта — это ожидаемая ставка дохода на вложенный капитал в сопоставимые по уровню риска объекты инвестирования на дату оценки. В теории инвестиционного анализа предполагается, что ставка дисконтирования включает в себя минимально гарантированный уровень доходности (не зависящий от вида инвестиционных вложений), темпы инфляции и коэффициент, учитывающий степень риска и другие специфические особенности конкретного инвестирования (риск данного вида инвестирования, риск неадекватного управления инвестициями, риск неликвидности данного инвестирования).

Модель оценки капитальных активов (САРМ) – основана на анализе массивов информации фондового рынка и конкретно – изменений доходности свободно обращающихся акций. Основная посылка модели заключается в том, что инвестор не приемлет риска и готов идти на него только в том случае, если это сулит дополнительную выгоду, т. е. повышенную норму отдачи на вложенный капитал по сравнению с безрисковым вложением.

В соответствии с моделью оценки капитальных активов ставка дисконта находится по формуле

r= Rf+β(Rm-Rf)+S1+S2+C

где r – ставка дисконта (дохода на собственный капитал); Rf – норма дохода по безрисковым вложениям; β – коэффициент бета (мера систематического риска, т. е. риска, связанного с макроэкономическими и политическими процессами, происходящими в стране); Rm – общая доходность рынка в целом; S1 – дополнительная норма дохода за риск инвестирования в конкретную компанию (несистематические риски); S2 – дополнительная норма дохода за риск инвестирования в малую компанию; C – дополнительная норма дохода, учитывающая уровень странового риска.

21. Определение ставки дисконтирования по модели средневзвешенной стоимости капитала.

Определение ставки дисконтирования по модели средневзвешенной стоимости капитала проводится по формуле:

WACC = kd (1 – tc) wd + kp wp + ksws,

где kd — стоимость привлечения заемного капитала;

tc — ставка налога на прибыль предприятия;

wd — доля заемного капитала в структуре капитала предприятия;

wp — доля привилегированных акций в структуре капитала предприятия;

ws — доля обыкновенных акций в структуре капитала предприятия;

kp — стоимость привлечения акционерного капитала (привилегированные акции);

ks — стоимость привлечения акционерного капитала (обыкновенные акции).

В ходе расчета стоимости компании по методу дисконтированных денежных потоков возникает необходимость в определении остаточной стоимости бизнеса в постпрогнозном периоде, которое основано на предпосылке о том, что предприятие способно приносить доход и по окончании прошедшего периода.

21. Определение ставки дисконтирования по модели средневзвешенной стоимости капитала.

ставка дисконта -это процентная ставка, используемая для пересчета будущих потоков доходов (их может быть несколько) в единую величину текущей (сегодняшней) стоимости, являющуюся базой для определения рыночной стоимости бизнеса. В экономическом смысле в роли ставки дисконта выступает требуемая инвесторами ставка дохода на вложенный капитал в сопоставимые по уровню риска объекты инвестирования

ставка дисконтирования определяется как средневзвешенная стоимость капитала(weighted average cost of capital — WACC), которая учитывает стоимость собственного (акционерного) капитала и стоимость заемных средств.

WACC= Re(E/V) + Rd(D/V)(1 — tc),

где Re — ставка доходости собственного (акционерного) капитала, рассчитанная, как правило, с использованием модели САРМ; E — рыночная стоимость собственного капитала (акционерного капитала). Рассчитывается как произведение общего количества обыкновенных акций компании и цены одной акции; D — рыночная стоимость заемного капитала. На практике часто определяется по бухгалтерской отчетности как сумма займов компании. Если эти данные получить невозможно, то используется доступная информация о соотношении собственного и заемного капиталов аналогичных компаний;

V = E + D — суммарная рыночная стоимость займов компании и ее акционерного капитала;

Rd — ставка доходности заемного капитала компании (затраты на привлечение заемного капитала). В качестве таких затрат рассматриваются проценты по банковским кредитам и корпоративным облигациям компании. При этом стоимость заемного капитала корректируется с учетом ставки налога на прибыль. Смысл корректировки заключается в том, что проценты по обслуживанию кредитов и займов относятся на себестоимость продукции, уменьшая тем самым налоговую базу по налогу на прибыль;

tc — ставка налога на прибыль.

Для определения стоимости собственного капитала применяется модель оценки долгосрочных активов (capital assets pricing model — CAPM).

Ставка дисконтирования (ставка доходности) собственного капитала (Re) рассчитывается по формуле:

Re = Rf + β(Rm — Rf),

где Rf — безрисковая ставка дохода;

β — коэффициент, определяющий изменение цены на акции компании по сравнению с изменением цен на акции по всем компаниям данного сегмента рынка;

(Rm — Rf) — премия за рыночный риск;

Rm — среднерыночные ставки доходности на фондовом рынке.

Ставка доходности инвестиций в безрисковые активы (Rf). В качестве безрисковых активов (то есть активов, вложения в которые характеризуются нулевым риском) рассматриваются обычно государственные ценные бумаги.

Коэффициент β. Этот коэффициент отражает чувствительность показателей доходности ценных бумаг конкретной компании к изменению рыночного (систематического) риска. Если β = 1, то колебания цен на акции этой компании полностью совпадают с колебаниями рынка в целом. Если β = 1,2, то можно ожидать, что в случае общего подъема на рынке стоимость акций этой компании будет расти на 20% быстрее, чем рынок в целом. И наоборот, в случае общего падения стоимость ее акций будет снижаться на 20% быстрее рынка в целом.

Премия за рыночный риск (Rm — Rf). Это величина, на которую среднерыночные ставки доходности на фондовом рынке превышали ставку дохода по безрисковым ценным бумагам в течение длительного времени. Она рассчитывается на основе статистических данных о рыночных премиях за продолжительный период.

Описанный выше подход для расчета ставки дисконтирования могут использовать не все предприятия. Во-первых, этот подход не применим по отношению к компаниям, которые не являются открытыми акционерными обществами, следовательно, их акциями не торгуют на фондовых рынках. Во-вторых, этот метод не смогут применить и фирмы, у которых нет достаточной статистики для расчета своего β-коэффициента, а также не имеющие возможности найти предприятие-аналог, чей β-коэффициент они могли бы использовать в собственных расчетах. Для определения ставки дисконтирования таким компаниям следует использовать иные методы расчета или усовершенствовать методику в своих нуждах. Также следует отметить, что методика оценки средневзвешанной стоимости капитала не учитывает долю и стоимость (чаще всего нулевую) кредиторской задолженности в структуре пассивов

22. Расчет безрисковой ставка доходности: понятие, источники (подходящие инструменты), проблема выбора в современных условиях.

При расчете ставки дисконтирования в процессе оценки используется ряд методик, большинство из которых, по сути, предусматривает корректировку безрисковой ставки доходности до величины, учитывающей рискованность вложений в тот или иной актив.

Так, в модели кумулятивного построения, используемой при оценке бизнеса, это выражается в применении 7 надбавок (за размер компании, ее финансовое состояние и т.д.), в модели оценки капитальных активов (САРМ) это выражается в добавлении скорректированной на коэффициент "бета" среднерыночной премии и иных поправок.

Таким образом, очевидно, что правильность выбора адекватного показателя в качестве безрисковой ставки значительно влияет на конечный результат производимых в процессе оценки расчетов.

Для принятия того или иного показателя в качестве безрисковой ставки доходности (Rf) необходимо определиться, какой актив возможно считать безрисковым. К подобным активам следует относить такие инструменты, которые удовлетворяют некоторым условиям:

1) доходности по которым определены и известны заранее;

2) вероятность потери средств в результате вложений в рассматриваемый актив минимальна;

3) продолжительность периода обращения финансового инструмента совпадает или близка со "сроком жизни" оцениваемого предприятия.

Данные постулаты подробно рассмотрены в книге Шарпа, Александера и Бейли "Инвестиции". Если инвестор покупает безрисковый актив в начале инвестиционного периода, то он точно знает, какой будет его стоимость в конце периода.

Так как безрисковый актив имеет, по определению, известную доходность, то этот тип актива должен быть некоей ценной бумагой, обеспечивающей фиксированный доход и имеющей нулевую вероятность неуплаты. Но поскольку все корпоративные ценные бумаги имеют некоторую вероятность неуплаты, то безрисковый актив не может быть выпущен юридическим лицом (ни одна коммерческая структура ни в условиях экономического подъема, ни тем более в условиях кризиса не способна гарантировать полное отсутствие риска по вложениям инвестора). Значит, безрисковым активом может быть лишь ценная бумага, выпущенная правительством. Таким образом, безрисковое вложение приносит, как правило, какой-то минимальный уровень дохода, достаточный для покрытия уровня инфляции в стране и риска, связанного с вложением в данную страну.

Тем не менее, не каждая государственная ценная бумага может быть признана безрисковой.

Данный факт объясняется наличием таких рисков, как риск процентной ставки и риск ставки реинвестирования.

Риск процентной ставки связан с непредвиденностью изменения процентной ставки в течение периода владения ценной бумагой, а, следовательно, и непредсказуемостью изменения рыночной стоимости данного инструмента. Таким образом, если срок погашения рассматриваемой ценной бумаги больше, чем планируемый инвестором срок владения, то данный актив невозможно принять в качестве безрискового,.

Риск ставки реинвестирования связан с непредсказуемостью уровня процентной ставки, по которой инвестор сможет вложить полученные средства по окончании периода владения ценной бумагой. Актуальность данного риска проявляется в ситуации, когда срок погашения рассматриваемой ценной бумаги меньше срока планируемого инвестором периода владения.

Таким образом, единственный вариант, при котором не актуализируется ни один из перечисленных рисков - вариант совпадения срока погашения ценной бумаги со сроком планируемого инвестором периода владения. Именно при совпадении сроков инвестор может с уверенностью говорить о том, что знает, какова будет доходность используемых им средств уже в начальный момент инвестирования.

Подобными финансовыми инструментами в США являются казначейские векселя, десятилетние казначейские облигации и тридцатилетние казначейские облигации..

В качестве безрисковых ставок для других стран можно принять процентную ставку государственных облигаций в стране. Однако подчас и данные облигации в зависимости от конкретной страны могут быть подвержены риску невыполнения обязательств. В таком случае, возможно использовать концепцию "паритета процентных ставок", на основе которой ставка государственных облигаций США или другой развитой страны переводится в ее эквивалент в другой стране. Иными словами, применяется ставка доходности к погашению государственных облигаций США или другой развитой страны с последующей корректировкой на уровень странового риска.

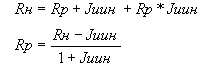

В процессе оценки необходимо учитывать, что номинальные и реальные безрисковые ставки могут быть как рублевые, так и валютные. При пересчете номинальной ставки в реальную и наоборот целесообразно использовать формулу американского экономиста и математика И. Фишера, выведенную им еще в 30-е годы XX века:

Rн

– номинальная ставка Rр – реальная

ставка Jинф – индекс инфляции (годовой

темп инфляции).

Rн

– номинальная ставка Rр – реальная

ставка Jинф – индекс инфляции (годовой

темп инфляции).

При расчете валютной безрисковой ставки целесообразно проводить корректировку с помощью формулы Фишера с учетом индекса долларовой инфляции, при определении рублевой безрисковой ставки - индекса рублевой инфляции.

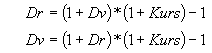

Перевод

рублевой ставки доходности в долларовую

ставку или наоборот можно произвести

с помощью следующих формул:

Dr, Dv - рублевая или валютная доходная ставка; Kurs – темп валютного курса, %.

Определившись с фундаментальными основами безрисковой ставки доходности, остановимся на анализе возможных инструментов ее расчета в российских условиях. В качестве возможных безрисковых ставок в пределах РФ принято рассматривать следующие инструменты:

Депозиты Сбербанка РФ и других надежных российских банков;

Западные финансовые инструменты (государственные облигации развитых стран, LIBOR);

Ставки по межбанковским кредитам РФ (MIBID, MIBOR, MIACR);

Ставка рефинансирования ЦБ РФ;

Государственные облигации РФ. Рассмотрим подробнее каждый из перечисленных инструментов

23. Особенности оценки стоимости недвижимости при ипотеке жилья.

Обобщенно можно выделить несколько наиболее распространенных приемов, выбор которых зависит от конкретной ситуации:

Затратный метод. Оценка жилой недвижимости, основанная на определении затрат на создание, реорганизацию собственности с учетом амортизации. В ходе оценки учитывается стоимость участка земли, определяется замещающая стоимость зданий, величина амортизации. При подобной оценке стоимость земли считается вместе со стоимостью возведенных или улучшенных сооружений, а сама земля отдельно оценивается другими методами.

Применение этого метода удобно в том случае, когда определить конечную стоимость трудно из-за устаревших способов строительства или других осложняющих причин. Наиболее часто подобный метод используется для оценки реконструируемых зданий, для применения в налогообложении, страховании, оценки последствий стихийных бедствий.

В итоге продавец имеет возможность продать недвижимость по той же цене, что была использована на его создание или улучшение. Следует учитывать, что в современных условиях становления рынка может иметь место ситуация нулевой стоимости, когда из-за переориентации производства на новые технологии, объект недвижимости оказывается не имеющим стоимости.

Сравнительный метод. В основе метода лежит сравнение объекта недвижимости с его аналогами, информация о стоимости которых находится в открытом доступе.

Главная задача оценщика - проанализировать существующий рынок недвижимости и земли, сравнить аналогичные продажи и, на основе полученных данных, определить рыночную стоимость объекта. При оценке жилых помещений не допускается арифметическое усреднение выведенных данных, но возможно применение математической статистики при наличии достоверной рыночной информации.

Существует ряд обязательных элементов для сравнения, среди которых: условия продажи, время продажи, местоположение объекта, характер использования и др. При анализе необходимо учитывать, что наиболее достоверную информацию можно получить только при полностью сформировавшемся рынке земли и недвижимости. В российских реалиях подобный метод следует применять в совокупности с другими.

Доходный метод или метод капитализации доходов. Способ оценки недвижимости, согласно которому выявляется возможность окупаемости вложенных в недвижимость денежных средств за период времени.

В процессе реализации метода происходит прогнозирование будущих доходов и их планируемая капитализация. Возможные доходы делятся на два вида: доходы от эксплуатационной деятельности в результате арендных отношений и доходы от реверсии.

Подобный метод наиболее интересен для потенциальных покупателей, когда уже до покупки есть возможность увидеть окупаемость и эффективную работу вложенных средств.

24. Экономическое содержание сравнительного подхода к оценке объектов недвижимости.

Сравнительный подход к оценке - это совокупность методов оценки стоимости, основанных на сравнении объекта оценки с его аналогами, в отношении которых имеется информация о ценах сделок с ними.

Условия применения сравнительного подхода: 1. Объект не должен быть уникальным. 2. Информация должна быть исчерпывающей, включающей условия совершения сделок. 3. Факторы, влияющие на стоимость сравниваемых аналогов оцениваемой недвижимости, должны быть сопоставимы.

Основные требования к аналогу:

- аналог похож на объект оценки по основным экономическим, материальным, техническим и другим характеристикам; - сходные условия сделки.

Сравнительный подход базируется на принципах:

- замещения; - сбалансированности; - спроса и предложения.

Этапы сравнительного подхода:

- изучение рынка; - сбор и проверка достоверности информации о предлагаемых на продажу или недавно проданных аналогах объекта оценки; - сравнение данных об отобранных аналогах и объекте оценки; - корректировка цен продаж выбранных аналогов в соответствии с отличиями от объекта оценки; - установление стоимости объекта оценки.

Для определения итоговой стоимости оцениваемой недвижимости необходима корректировка сопоставимых продаж. Расчет и внесение корректировок производится на основе логического анализа предыдущих расчетов с учетом значимости каждого показателя. Наиболее важным является точное определение поправочных коэффициентов.

Преимущества сравнительного подхода:

1. В итоговой стоимости отражается мнение типичных продавцов и покупателей 2. В ценах продаж отражается изменение финансовых условий и инфляция 3. Статически обоснован. 4. Вносятся корректировки на отличия сравниваемых объектов. 5. Достаточно прост в применении и дает надежные результаты.

Недостатки сравнительного подхода:

1. Различия продаж. 2. Сложность сбора информации о практических ценах продаж. 3. Проблематичность сбора информации о специфических условиях сделки. 4. Зависимость от активности рынка. 5. Зависимость от стабильности рынка. 6. Сложность согласования данных о существенно различающихся продажах.

25. Сегментация рынка недвижимости.

Рынок недвижимости подразделяется на сегменты исходя из назначения недвижимости и ее привлекательности для различных участников рынка. Сегменты, в свою очередь, подразделяются на субрынки в соответствии с предпочтениями покупателей и продавцов, на которые влияют социальные, экономические, государственные и экологические факторы. В зависимости от назначения (направления использования) объекта недвижимости, рынок можно разделить на пять сегментов:

1. Жилая недвижимость (многоквартирные, односемейные дома, квартиры и комнаты).

2. Коммерческая недвижимость (офисные, торговые, производственно-промышленные, торговые, складские здания, гостиницы, рестораны).

3. Промышленная недвижимость (промышленные предприятия, здания НИИ).

4. Незастроенные земельные участки различного назначения (городские земли, сельскохозяйственные и охотничьи угодья, заповедники, зоны разработки полезных ископаемых).

5. Недвижимость специального назначения (объекты, имеющие ограничения по их использованию в силу специфики конструктивных характеристик, например церкви, аэропорты, тюрьмы и др.).

В зависимости от состояния земельного участка, рынок недвижимости можно разделить на:

1. Застроенные земельные участки.

2. Незастроенные земельные участки, пригодные для последующей застройки.

3. Незастроенные земельные участки, не пригодные для последующей застройки.

В зависимости от характера полезности недвижимости (ее способности приносить доход) подразделяются:

1. Доходная недвижимость.

2. Условно доходная недвижимость.

3. Бездоходная недвижимость.

В зависимости от степени представленности объектов:

1. Уникальные объекты.

2. Редкие объекты.

3. Широко распространенные объекты.

В зависимости от экономической активности регионов:

1. Активные рынки недвижимости.

2. Пассивные рынки недвижимости. В зависимости от степени готовности:

1. Незастроенные земельные участки.

2. Готовые объекты.

3. Не завершенные строительством объекты.

4. Объекты, нуждающиеся в реконструкции.

Каждый из перечисленных рынков недвижимости, в свою очередь, может быть разделен на специализированные субрынки. Субрынки сегментируются в соответствии с покупательскими предпоч-

тениями по отношению к цене недвижимости, сложности управления, величине дохода, степени износа, окружению, более узкой специализацией и др. Так, рынок сельскохозяйственной недвижимости может быть подразделен на рынки пастбищ, животноводческих ферм, лесных угодий, пахотных земель, садов и пастбищ для крупного рогатого скота.

Процесс идентификации конкретного объекта в рамках более крупного рынка называется сегментацией. Процесс сегментации рынка обычно заключается в дезагрегировании, или выделении, оцениваемой недвижимости в самостоятельный подкласс в соответствии с выявленными характеристиками оцениваемого объекта.

Субрынок делится на меньшие сегменты в результате определения различных предпочтений покупателей и продавцов относительно размера, дизайна, ценового диапазона, местоположения и др.

Оценщики недвижимости изучают географические, демографические, социально-экономические, психологические и производственные характеристики рынка недвижимости в контексте общеэкономической и региональной ситуации.

26.Основные этапы оценки недвижимости методом сравнительных продаж.

МСП применяется, когда имеются данные об относительно недавних надежных сделках, являющихся основой для стоимостных моделей или рыночных трендов.

Для тех объектов недвижимости, которые часто продаются и покупаются, МСП является наиболее прямым и систематическим подходом к определению стоимости.

Обычно он предполагает получение непосредственно ценовых характеристик при оценке недвижимой собственности, которая не обладает доходными характеристиками (односемейные жилые дома).

МСП также представляет наилучшие показатели для определения стоимости объектов недвижимости малого частного бизнеса.

При развитом рынке земли дает наилучшие результаты при оценке земельных участков

Сравнительный метод предполагает сравнительный анализ рыночных продаж, т.е. сопоставление рыночных аналогов. Этот метод основан на принципе замещения, смысл которого в том, что информированный покупатель не заплатит за недвижимость больше, чем стоит аналогичный объект недвижимости на рынке. Стоимость объекта оценки определяется на основе цен реальных недавних продаж. Данный методиспользуется в качестве основного при оценке жилья для целей андеррайтинга ипотечных жилищных кредитов. Основными этапами оценки недвижимости с помощью сравнительного метода являются: Этапы сравнительного подхода:

1 этап

Изучение рынка – проводится анализ состояния и тенденций рынка и особенно того сегмента, к которому принадлежит оцениваемый объект; выявляются объекты недвижимости, наиболее сопоставимые с оцениваемым, проданные сравнительно недавно.

2 этап

Сбор и проверка достоверности информации о предлагаемых на продажу или недавно проданных аналогах объекта оценки; сравнение объектов-аналогов с оцениваемым объектом.

3 этап

Корректировка цен продаж выбранных аналогов в соответствии с отличиями от объекта оценки.

4 этап

Установление стоимости объекта оценки путем согласования скорректированных цен объектов-аналогов.

27.Особенности поиска и подбора объектов -аналогов на практике.

Основные критерии выбора объектов-аналогов: 1. Права собственности на недвижимость. Корректировка на права собственности представляет собой разницу между рыночной и договорной арендной платы, так как полное право собственности определяется при рыночной арендной плате и доступном текущем финансированием. 2. Условия финансирования сделки. При нетипичных условиях финансирования сделки необходим тщательный анализ, в результате которого вносится поправка. 3. Условия продажи и время продажи. 4. Местоположение. 5. Физические характеристики.

Сущность и виды поправок, используемых при оценке недвижимости методом сравнительных продаж.

Для определения итоговой стоимости оцениваемой недвижимости необходима корректировка сопоставимых продаж. Расчет и внесение корректировок производится на основе логического анализа предыдущих расчетов с учетом значимости каждого показателя. Наиболее важным является точное определение поправочных коэффициентов (см. рис. 3.2).

Процентные поправки вносятся путем умножения цены продажи объекта-аналога или его единицы сравнения на коэффициент, отражающий степень различий в характеристиках объекта-аналога и оцениваемого объекта. Если оцениваемый объект лучше сопоставимого аналога, то к цене последнего вносится повышающий коэффициент, если хуже – понижающий.

Стоимостные поправки:

а) абсолютные поправки, вносимые к единице сравнения, изменяют цену проданного объекта-аналога на определенную сумму, в которую оценивается различие в характеристиках объекта-аналога и оцениваемого объекта. Положительная поправка вносится, если оцениваемый объект лучше сопоставимого аналога, отрицательная, если хуже;

б) денежные поправки, вносимые к цене проданного объекта-аналога в целом, изменяют ее на определенную сумму, в которую оцениваются различия в характеристиках.

Кумулятивные процентные поправки определяются путем перемножения всех индивидуальных процентных поправок.

Поправка в форме общей группировки используется обычно на развитом рынке недвижимости, где имеется большое число продаж. Совокупная корректировка производится в рамках выделенной группы сопоставимых объектов.

Последовательность внесения поправок: 1. Поправка на условия финансирования. 2. Поправка на особые условия продаж. 3. Поправка на время продажи. 4. Поправка на местоположение. 5. Поправка на физические характеристики.

29.Методы расчета поправок: метод парных продаж, метод прямого сравнения характеристик, экспертный метод, статистический метод.

Метод, связанный с анализом парных продаж. Парной продажей называется продажа двух объектов идентичных почти во всем за исключением одной, как правило, характеристики. Ее аналитик и пытается оценить. В основе данного метода лежит следующее логическое рассуждение: если между двумя сопоставимыми объектами имеется единственное различие, то разница в продажных ценах может быть приписана этому различию. Объекты парной продажи совсем не обязательно должны быть сопоставимы с объектом и его аналогами. Но парная продажа обязательно должна быть выявлена на том же сегменте рынка, что и оцениваемый объект.

Метод прямого анализа характеристик |

Суть метода заключается в анализе характеристик оцениваемого объекта и аналога. Методом прямого анализа характеристик обычно рассчитывается, например, поправка на время продажи объекта. Поправка на время продажи объекта фактически отражает изменение покупательной способности валюты, в которой осуществлялись платежи за сопоставимые объекты недвижимости. Учитывая, что цены на недвижимость рассчитываются в долларах, для определения поправки на время продажи необходимо знать индексы покупательной способности доллара. Такая информация обычно является доступной. Она постоянно появляется во многих финансово-экономических справочниках и специализированных периодических изданиях.Предположим в банке данных имеется информация по продажам объектов недвижимости-аналогов, совершенным в разные временные периоды. Для того, чтобы определить вероятную цену оцениваемого объекта, необходимо ответить на вопрос: за какую сумму были бы проданы аналоги, если бы сделка состоялась на момент оценки нашего объекта? Следовательно, в цены аналогов необходимо ввести процентные поправки, которые с учетом индексов инфляции могут быть рассчитаны по следующей формуле:

,

где Пв — поправка на время продажи;

Yдсс — индекс покупательной способности

доллара на дату совершения сделки с

аналогом Yдо — индекс покупательной

способности доллара на дату оценки

объекта.

,

где Пв — поправка на время продажи;

Yдсс — индекс покупательной способности

доллара на дату совершения сделки с

аналогом Yдо — индекс покупательной

способности доллара на дату оценки

объекта.

Экспертные методы расчета и внесения поправок основаны на представлениях оценщика о преимуществах или недостатках оцениваемого объекта по сравнению с аналогом. Эти поправки обычно рассчитываются как процентные и определяются по следующей схеме, например: Объект лучше аналога на 9%, следовательно, цена аналога должна возрасти, чтобы отразить эту разницу. Пусть цена аналога — 1.0, а стоимость объекта оценки — Х. Тогда:

Х = 1.0 + 0.09 = 1.09 Аналог лучше оцениваемого объекта на 9%. Цена продажи аналога должна уменьшиться для отражения этого различия: 1.0 = Х + 9% * Х = Х% (1 + 0.09) Х = 0.92

30. Оценка недвижимости методом сопоставления цены и дохода

(прямой метод капитализации)

Стоимость объекта определяется по формуле

V = I/R,

где I — чистый доход (ЧОД), V — стоимость объекта недвижимости; R - коэффициент капитализации.

Схема применения МПК:

1) определить размер стабилизированного ЧОД за 1 год (как правило путем усреднения дохода за несколько лет),

2) определить величину коэффициента капитализации R,

3) разделить ЧОД на R по формуле.

Преимущества МПК:

♦простота расчетов,

♦мало предположений;

♦отражение состояния рынка;

♦дает особенно хорошие результаты для стабильно функционирующего объекта недвижимости с малыми рисками (здание с одним арендатором и долгосрочной арендой).

МПК не следует применять, когда:

♦отсутствует информация о рыночных сделках; неприменимы теоретические методы определения R;

♦объект не находится в режиме стабильного функционирования (строительство или реконструкция),

♦объект подвергся серьезным разрушениям в результате стихийного бедствия или пожара.

31.Экономическое содержание затратного подхода к оценке недвижимости. Его преимущества и недостатки.

Затратный подход - это совокупность методов оценки, основанных на определении затрат, необходимых для восстановления либо замещения объекта оценки с учетом накопленного износа. Базируется на предположении, что покупатель не заплатит за готовый объект больше, чем за создание объекта аналогичной полезности.

Информация, необходимая для применения затратного подхода: - уровень заработной платы; - величина накладных расходов; - затраты на оборудование; - нормы прибыли строителей в данном регионе; - рыночные цены на строительные материалы.

Преимущества затратного подхода: 1. При оценке новых объектов затратный подход является наиболее надежным. 2. Данный подход является целесообразным или единственно возможным в следующих случаях: § технико-экономический анализ стоимости нового строительства; § обоснование необходимости обновления действующего объекта; § оценка зданий специального назначения; § при оценке объектов в «пассивных» секторах рынка; § анализ эффективности использования земли; § решение задач страхования объекта; § решение задач налогообложения; § при согласовании стоимостей объекта недвижимости, полученных другими методами.

Недостатки затратного подхода: 1. Затраты не всегда эквивалентны рыночной стоимости. 2. Попытки достижения более точного результата оценки сопровождаются быстрым ростом затрат труда. 3. Несоответствие затрат на приобретение оцениваемого объекта недвижимости затратам на новое строительство точно такого же объекта, т.к. в процессе оценки из стоимости строительства вычитается накопленный износ. 4. Проблематичность расчета стоимости воспроизводства старых строений. 5. Сложность определения величины накопленного износа старых строений и сооружений. 6. Отдельная оценка земельного участка от строений. 7. Проблематичность оценки земельных участков в России.

. 32. Основные этапы оценки недвижимости затратным подходом.

Этапы затратного подхода (см. рис.3.3): - Расчет стоимости земельного участка с учетом наиболее эффективного использования (Сз). - Расчет стоимости замещения или восстановительной стоимости (Свс или Сзам). - Расчет накопленного износа (всех видов) (Сизн): · физический износ - износ, связанный со снижением работоспособности объекта в результате естественного физического старения и влияния внешних неблагоприятных факторов; · функциональный износ - износ из-за несоответствия современным требованиям, предъявляемым к подобным объектам; · внешний износ - износ в результате изменения внешних экономических факторов.

- Расчет стоимости объекта с учетом накопленного износа: Сон=Свс-Сизн.

- Определение итоговой стоимости недвижимости: Сит= Сз+Сон.

33. оценка стоимости земельного участка. Техника остатка для земли.

Метод остатка земли применяется к объектам собственности с конструктивными улучшениями (то есть имеющим два основных элемента: землю и конструктивные улучшения). Если необходимо рассчитать их рыночную стоимость, то предполагается, что объект используется наилучшим и наиболее эффективным способом. При этом в случае, если планируемый вариант использования объекта собственности не является наиболее прибыльным из разрешенных, можно определить потребительскую или инвестиционную стоимость прав на землю.

В первую очередь необходимо определить долю земельного участка в стоимости завершенного объекта. Это можно сделать двумя способами: рассчитать и распределить доход от объекта или проанализировать элементы затрат. Доходный метод предусматривает расчет доходов и нормы прибыли, приходящихся на участок земли. Это потребует существенно большего объема информации по рыночным операциям, чем те данные, которые можно почерпнуть на российском рынке. Поэтому я сосредоточусь на методе анализа затрат, больше подходящем для наших условий с практической точки зрения.

Стоимость завершенного объекта представляет собой совокупность четырех основных факторов производства: земли, труда, капитала и управления. Правильный расчет и выделение трех (кроме земли) составляющих из суммарной величины даст нам остаток, который и будет являться стоимостью земли. Метод остатка земли с использованием затратного подхода предусматривает расчет стоимости теоретического объекта с конструктивными улучшениями (общая стоимость объекта). Формула, используемая при этой технике расчета, выглядит следующим образом:

Имеем: стоимость объекта = стоимость земли + [стоимость труда + капитала + управления]

Отсюда: стоимость земли = стоимость объекта - [стоимость труда + капитала + управления]

Стоимость труда, капитала и управления можно представить как затраты, необходимые при планировании, проектировании и возведении строительных объектов. При использовании этого типа анализа мы допускаем, что данные элементы затрат соответствуют их рыночной оценке. Таким образом, указанная методика наиболее оптимальна для новых или еще не построенных зданий, когда не требуется учитывать обесценивание, вызванное их временным или физическим износом. Порядок расчета по этой методике можно описать следующим образом:

1. Определить стабильный чистый операционный доход и операционные расходы, относящиеся к завершенному объекту на дату оценки.

2. Определить рыночную стоимость всего комплекса объекта оценки с использованием ставок дисконтирования и капитализации, применимым к сравнимой недвижимости, что обычно предусматривает использование метода дисконтированных денежных потоков (DCF).

3. Определить полную восстановительную стоимость объекта (включая прибыль застройщика) на дату оценки. Этот показатель должен включать стоимость труда, материалов и капитала.

4. В случае если здание - объект оценки уже существует, необходимо вычесть из его стоимости сумму обесценения, вызванного продолжительным сроком службы или его физическим износом.

5. Вычесть скорректированную стоимость строительства комплекса из общей рыночной стоимости объекта оценки. Вычесть затраты на маркетинг недвижимости, если этот элемент не включен в анализ DCF.

6. Оставшаяся сумма представляет собой тот максимум, который инвестор готов был бы заплатить за участок земли на дату оценки.

34.Оценка восстановительной стоимости зданий и сооружений при использовании затратного метода.

Определение восстановительной стоимости (стоимости замещения) оцениваемого здания основано на включение в стоимость нового строительства прямых и косвенных издержек. Прямые затраты — затраты, непосредственно связанные со строительством, и в общем случае включают в себя:

стоимость строительных материалов, изделий и оборудования;

стоимость эксплуатации строительных машин и механизмов;

основную заработную плату строительных рабочих;

стоимость временных зданий, сооружений и инженерных сетей;

прибыль и накладные расходы подрядчика.

Косвенные затраты — расходы, сопутствующие, но не относящиеся непосредственно к строительству. Косвенные затраты обычно включают в себя:

затраты на подготовку территории строительства;

затраты на проектные и изыскательские работы;

прочие затраты и работы;

содержание дирекции (технический надзор) строящегося предприятия (учреждения), затраты на авторский надзор;

другие виды косвенных издержек.

Определение значений прямых издержек основано на применении общих правил определения сметной стоимости строительства, изложенных в действующих нормативных и руководящих документах.

Расчеты значений прямых издержек могут быть выполнены одним из двух способов:

пересчетом известной величины сметной стоимости строительства с применением индексов;

путем составления восстановительной сметы на объект оценки.

При наличии для объекта оценки проектно-сметной документации значение прямых издержек определяется как величина сметной стоимости строительства, пересчитанная на дату оценки с помощью индексов, учитывающих отношение текущего уровня цен в строительстве к ценам 1984 года, принятых в качестве базисных (индексный метод).

При отсутствии проектно-сметной документации на объект оценки следует восстановить смету одним из двух способов:

по укрупненным сметным нормативам (метод сравнительной единицы);

по сборникам единичных расценок и прейскурантам (метод количественного анализа).

Использование укрупненных сметных нормативов для вычисления прямых издержек допустимо для типовых проектных решений зданий и сооружений, а также повторно применяемых экономических индивидуальных проектов.

Для целей оценки рыночной стоимости недвижимости применяют следующие виды укрупненных показателей:

укрупненные показатели сметной стоимости (УПСС);

укрупненные сметные нормы (УСН) на здания, сооружения, конструкции и виды работ;

прейскуранты на строительство зданий и сооружений (ПРЭС);

укрупненные показатели восстановительной стоимости для целей переоценки основных фондов.

35.Метод кумулятивного построения и метод прямой капитализации при определении ставки капитализации.

Основная идея метода капитализации дохода состоит в том, что цена недвижимости определяется теми доходами, которые она может принести в будущем. В качестве таких доходов выступают: - доход от эксплуатации недвижимости; - доход от перепродажи недвижимости. Из сказанного ясно, что основная сфера применения метода — оценка доходной недвижимости. Суть подхода состоит в использовании того или иного варианта (метода) пересчета потока будущих доходов в их текущую стоимость с учетом: - величины будущих доходов; - периода получения доходов; - времени получения доходов. В общем виде, основу доходного подхода (используемого и при оценке бизнеса) составляет простая и известная формула: доход равен стоимости, умноженной на ставку капитализации: I = V * Я, (1.3) где I — доход; V — стоимость объекта; Я — ставка капитализации. Из этого в свою очередь следует: V = I / Я. (1.4) Стоимость равна доходу, разделенному на ставку капитализации.

Расчет ставки дисконта методом кумулятивного построения включает:

· безрисковую ставку (доходность по долгосрочным государственным ценным бумагам; ставки по депозитам банков высшей категории надежности);

· темпы инфляции доллара в среднем;

· страновой риск (Россия признается страной с умеренной степенью риска, и поэтому ставка дисконта корректируется в среднем на 7 пунктов);

· риски, связанные с функционированием данного объекта недвижимости (несистематические).

Расчетная величина ставки дисконтирования. Заключительный этап расчета ставки дисконта – поправка на неликвидность.

При дисконтировании денежных потоков и будущей стоимости реверсии могут использоваться различные ставки дисконта.

Приведение будущей стоимости денежных потоков к текущей осуществляется с использованием техники сложного процента.

Дисконтирование основано на использовании формулы сложного процента

,

(3)

,

(3)

где PV – текущая стоимость; FV – будущая стоимость; r – ставка дисконта; n – число периодов; 1 : (1 + r)n – фактор текущей стоимости.

Таким образом, для расчета текущей стоимости денежных потоков и стоимости предполагаемой перепродажи необходимо значение будущих стоимостей умножить на соответствующие значения фактора текущей стоимости по следующим характеристикам:

– числу периодов;

– ставке процента.

36.Сметная стоимость строительства. Индексы цен в строительстве

Под стоимостью строительства понимаются денежные средства на создание строительной продукции. Расчеты этой стоимости выполняются путем составления специальных документов – смет, а денежные затраты, выражающие стоимость, называются сметной стоимостью.

Роль смет в строительстве велика. На основании сметной стоимости определяется размер капитальных вложений, осуществляются финансирование строительства и расчеты за выполненные работы. Сметная документация используется в процессе учета и отчетности, а также в проведении экономического анализа деятельности строительно-монтажных организаций (СМО).

Поэтому правильное определение сметной стоимости строительной продукции имеет важное значение для успешного проведения инвестиционно-строительной деятельности.

В свою очередь при определении сметной стоимости строительства прежде всего необходимо знать состав сметной стоимости строительства. В общем случае полная сметная стоимость строительства любого объекта (Собщ) складывается из затрат: на строительные работы (Сстр); монтажные работы (Смонт); приобретение оборудования, инструмента, мебели и инвентаря (Собор.); прочие капитальные работы и затраты (Спр).

Собщ = Сстр + Смонт + Собор + Спр ( 1 )

ЗАДАЧИ, РЕШАЕМЫЕ С ИСПОЛЬЗОВАНИЕМ ИНДЕКСОВ ЦЕН:

оценка инвестиционных проектов;

оценка стоимости строительной продукции на различных этапах взаимодействия заказчика и подрядчика (проведения подрядных торгов, формирования договорной цены на строительство, корректировки договорной цены на определенную дату, расчетов за выполненные работы, расчета окончательной стоимости строительства после его завершения);

оценка стоимости незавершенного строительства; переоценка основных фондов;

оценка рыночной стоимости недвижимости;

определение базы для исчисления налога на недвижимость;

определение базы для исчисления амортизации;

определение рыночной стоимости имущества и размеров ущерба для целей страхования;

и другие задачи

37. Методы оценки стоимости зданий и сооружений: метод сравнительной единицы; метод укрупненных элементных показателей стоимости строительства; метод единичных расценок.

Для оценки зданий и сооружений предприятия используются различные методы оценки1, объединенные в три подхода: затратный, доходный и сравнительный. Затратный подход основан на предположении, что текущие затраты на строительство оцениваемого объекта (с учетом износа) являются приемлемым ориентиром для определения рыночной стоимости объекта. Этот подход к оценке реализуется в несколько этапов. Первый этап. Определяется рыночная стоимость земельного участка, на котором находятся здание и сооружение, с учетом его текущего использования. Второй этап. Рассчитывается восстановительная стоимость или стоимость замещения строения (строений). Третий этап. Рассчитываются все виды износа строений: физический, функциональный и внешний. Четвертый этап. Вычитается величина общего износа строений из затрат на воспроизводство или замещение объекта (результат этапа 2 минус результат этапа 3). Пятый этап. Определяется стоимость объекта недвижимости путем суммирования рыночной стоимости земли и стоимости строения (строений) при существующем использовании. Существуют четыре основных метода определения восстановительной стоимости, или стоимости замещения, объекта: сравнительной единицы измерения (или удельной стоимости); поэлементный; сметный; индексный.

Метод сравнительной единицы измерения (или метод удельной стоимости) заключается в умножении скорректированной стоимости выбранной для расчета единицы измерения объекта на количество единиц оцениваемого объекта. При этом единицами измерения могут быть кв. м, куб. м, пог. м и др. Это наиболее простой метод расчета стоимости замещения объекта. Однако определенную трудность представляет собой поиск стоимости единицы измерения аналогичного объекта (или удельной стоимости аналогичного объекта).