2.6. Источники формирования оборотных средств и их экономическая оценка.

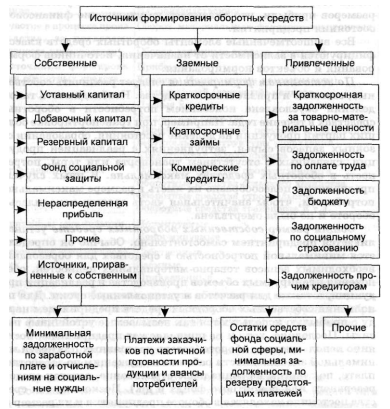

Среди источников, используемых для формирования оборотных средств, выделяют собственные, заемные и привлеченные средства.

Собственные

оборотные средства

— это средства, постоянно находящиеся

в распоряжении предприятия и формируемые

за счет собственных ресурсов (прибыль

и др.). Общий размер собственных

оборотных средств устанавливается

предприятием самостоятельно. Обычно

он определяется минимальной потребностью

средств для образования необходимых

запасов товарно-материальных ценностей,

для обеспечения п ланируемых

объемов производства и реализации

продукции, а также для осуществления

расчетов в установленные сроки. В

процессе движения собственные оборотные

средства могут замещаться средствами,

являющимися по сути частью собственных,

но временно свободными и другими. Эти

средства называются приравненными к

собственным или устойчивыми пассивами.

В качестве устойчивых пассивов служат

нормальная, переходящая из месяца в

месяц задолженность по заработной плате

и отчислениям по социальному страхованию,

остаток средств резервного фонда,

средства потребителей по залогам за

возвратную тару, резерв предстоящих

платежей. В течение года потребность

предприятий в оборотных средствах

может изменяться, поэтому нецелесообразно

полностью формировать оборотные средства

за счет собственных источников. Это

привело бы к образованию излишков

оборотных средств в отдельные моменты

и ослаблению стимулов к их экономичному

использованию. Предприятие поэтому

использует для финансирования оборотных

средств заемные

средства.

Дополнительная потребность в оборотных

средствах, обусловленная временными

нуждами, обеспечивается краткосрочными

кредитами банка. Заемные

оборотные средства

— кредиты банка, кредиторская задолженность

(коммерческий кредит) и прочие пассивы.

ланируемых

объемов производства и реализации

продукции, а также для осуществления

расчетов в установленные сроки. В

процессе движения собственные оборотные

средства могут замещаться средствами,

являющимися по сути частью собственных,

но временно свободными и другими. Эти

средства называются приравненными к

собственным или устойчивыми пассивами.

В качестве устойчивых пассивов служат

нормальная, переходящая из месяца в

месяц задолженность по заработной плате

и отчислениям по социальному страхованию,

остаток средств резервного фонда,

средства потребителей по залогам за

возвратную тару, резерв предстоящих

платежей. В течение года потребность

предприятий в оборотных средствах

может изменяться, поэтому нецелесообразно

полностью формировать оборотные средства

за счет собственных источников. Это

привело бы к образованию излишков

оборотных средств в отдельные моменты

и ослаблению стимулов к их экономичному

использованию. Предприятие поэтому

использует для финансирования оборотных

средств заемные

средства.

Дополнительная потребность в оборотных

средствах, обусловленная временными

нуждами, обеспечивается краткосрочными

кредитами банка. Заемные

оборотные средства

— кредиты банка, кредиторская задолженность

(коммерческий кредит) и прочие пассивы.

Кроме собственных и заемных средств в обороте предприятия находятся привлеченные средства. Это кредиторская задолженность всех видов, а также средства целевого финансирования до их использования по прямому назначению.

2.7. Факторы, влияющие на эффективность использования оборотных средств.

Эффективность использования оборотных средств зависит от многих факторов. Среди них можно выделить внешние факторы, оказывающие влияние независимо от интересов и деятельности предприятия, и внутренние, на которые предприятие может и должно активно влиять. К внешним факторам относятся: общая экономическая ситуация, особенности налогового законодательства, условия получения кредитов и процентные ставки по ним, возможность целевого финансирования, участие в программах, финансируемых из бюджета.

3.1. Обобщающие показатели эффективности использования оборотных средств.

Для оценки использования оборотных средств предприятия применяется система показателей, характеризующих состояние как отдельных групп, так и оборотных средств в целом. В связи с этим выделяют два вида показателей: обобщающие и дифференцированные.

К важнейшим показателям обобщающих показателям использования оборотных средств относятся: длительность одного оборота в днях; коэффициент оборачиваемости; рентабельность оборотных средств или производства в целом; сумма занятых на предприятии оборотных средств на единицу продукции (коэффициент загрузки) или отдача оборотных средств.

Коэффициент оборачиваемости показывает число оборотов, совершенных оборотными средствами за анализируемый период (квартал, полугодие, год). Он рассчитывается как отношение объема реализованной продукции к среднему остатку оборотных средств за отчетный период:

![]()

где Коб — коэффициент оборачиваемости оборотных средств, обороты;

V— объем реализованной продукции, руб.;

СО — средний остаток оборотных средств, руб.

Чем больше коэффициент оборачиваемости, тем более эффективно предприятие использует оборотные средства. Увеличение числа оборотов ведет либо к росту выпуска продукции на 1 руб. оборотных средств, либо к тому, что на этот же объем продукции требуется затратить меньшую сумму оборотных средств.

Длительность одного оборота в днях показывает, за какой срок оборотные средства совершают полный оборот, т. е. возвращаются к предприятию в виде выручки от реализации продукции. вычисляется путем деления количества дней в отчетном периоде (год, полугодие, квартал) на коэффициент оборачиваемости:

![]()

где Д - длительность одного оборота, дни;

Коб - коэффициент оборачиваемости; коэффициент;

Т - продолжительность периода, дни (Т = 30; 90; 360).

Рентабельность оборотных средств (Р) рассчитывается по формуле:

![]()

где П — прибыль отчетного периода или чистая прибыль, руб.;

ОбС - сумма оборотных средств, руб.

Этот показатель характеризует величину прибыли, получаемой на каждый рубль оборотного капитала, и отражает финансовую эффективность работы предприятия, так как именно оборотный капитал обеспечивает оборот всех ресурсов на предприятии.

Коэффициент загрузки средств, обратный коэффициенту оборачиваемости, определяется по формуле:

![]()

где СО — средний остаток оборотных средств, руб.;

V— объем реализованной продукции, руб.

Данный показатель характеризует сумму оборотных средств, авансируемых на 1 р. выручки от реализации продукции, т.е. представляет собой оборотную фондоемкость, затраты оборотных средств в расчете на 1 р. реализованной продукции (работ, услуг).

Ускорение оборачиваемости оборотных средств способствует их абсолютному и относительному высвобождению из оборота. Под абсолютным высвобождением понимается снижение суммы оборотных средств в текущем году по сравнению с предшествующим годом при увеличении объема реализации продукции. Относительное высвобождение имеет место, когда темпы роста объема продаж опережают темпы роста оборотных средств. Важным для предприятия также является показатель обеспеченности собственными оборотными средствами. Он рассчитывается как отношение суммы собственных оборотных средств к общей сумме оборотных средств.