1.1.5. Методы управления рисками

Большинство экономических оценок ситуаций носят вероятностный характер. Поэтому менеджер, вырабатывая решение, всегда должен стремиться учитывать возможный риск и предусматривать определенные меры для снижения его уровня и компенсации вероятных потерь.

Лицо, принимающее решение, в некоторых случаях неопределенности может добиться приемлемости риска.

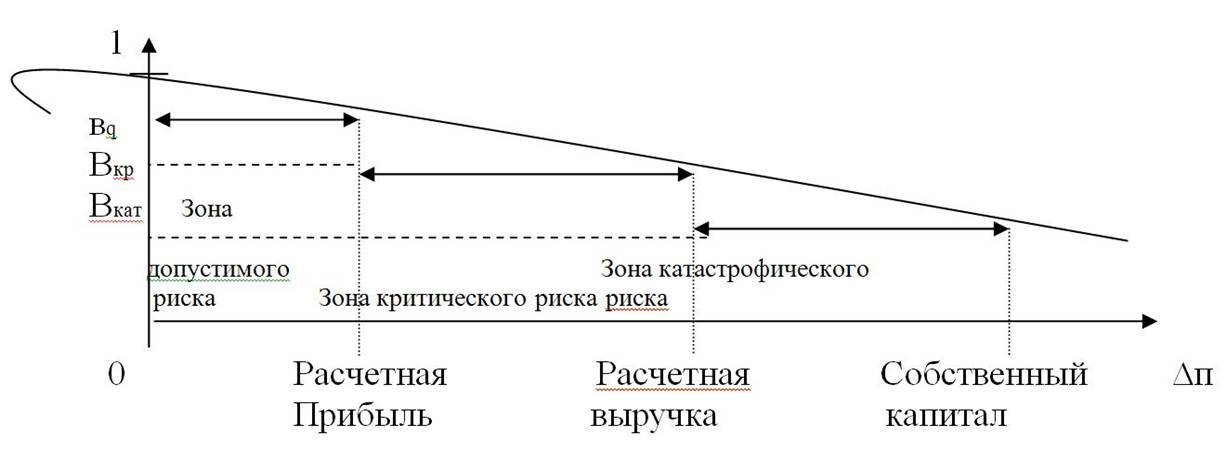

Для оценки степени приемлемости риска следует, прежде всего, выделить определенные зоны риска в зависимости от ожидаемой величины потерь. Общая схема зон риска представлена на рис. 8.

Безрисковая зона - область, в которой потери не ожидаются, т.е. экономический результат хозяйственной деятельности положительный.

Зона допустимого риска - область, в пределах которой величина вероятных потерь не превышает ожидаемой прибыли и, следовательно, коммерческая деятельность имеет экономическую целесообразность. Граница зоны допустимого риска соответствует уровню потерь, равному расчетной прибыли.

Зона критического риска - область возможных потерь, превышающих величину ожидаемой прибыли вплоть до величины полной расчетной выручки (суммы затрат и прибыли). Другими словами, здесь менеджер рискует не только не получить никакого дохода, но и может понести прямые убытки в размере всех произведенных затрат.

Зона катастрофического риска - область вероятных потерь, которые превосходят критический уровень и могут достигать величины, равной собственному капиталу организации. Катастрофический риск способен привести организацию или предпринимателя к краху и банкротству. Кроме того, к категории катастрофического риска, независимо от величины имущественного ущерба, следует отнести риск, связанный с угрозой жизни или здоровью людей и возникновение экологических катастроф.

В практике известны три основных метода оценки риска: статистический, экспертный и расчетно-аналитический.

Статистический метод состоит в статистическом анализе потерь, наблюдавшихся в аналогичных видах хозяйственной деятельности, установлении их уровней и чистоты появления.

Экспертный метод заключается в сборе и обработке мнений опытных менеджеров, дающих свои оценки вероятности возникновения определенных уровней потерь в конкретных коммерческих операциях.

Расчетно-аналитический метод базируется на математических моделях, предлагаемых теорией вероятностей, теорией игр и т.п.

Существуют различные способы управления рисками. Широкий спектр защитных мер используется для уменьшения финансового риска, который включает профилактические действия (например, глубокий анализ финансового состояния предприятия), регулирующие мероприятия (ограничение сферы предоставления кредита и др.), страхование кредита (под имущество, гарантии, залог), аналитические разработки (составление рейтинга предприятий, подготовку справок о платежеспособности клиентов, финансовом состоянии регионов).

Страхование общей гражданской ответственности - форма страхования от несчастных случаев, ее цель - защитить подрядчика в случае, если в результате его деятельности «третья сторона» потерпит телесное повреждение, личный ущерб или повреждение имущества.

Основными организационными мерами управления рисками считаются: поглощение, избежание, удержание, передача, сокращение, диверсификация.

Поглощение риска означает согласие на осуществление хозяйственной операции при установленном уровне ее рискованности без попытки уменьшить риск. Поглощение риска предполагает создание каких - либо резервов для покрытия возможных потерь. Если таких специальных резервов нет, ущерб в случае его возникновения покрывается за счет других источников. Например, если компания не застраховала какие-то свои складские помещения от пожара и не осуществила мероприятий по дополнительной защите зданий от огня, это означает, что она поглощает риск потерь, связанных с пожаром. В случае его возникновения компании придется изыскивать средства на возмещение ущерба и обеспечение выполнения своих обязательств перед клиентами.

Избежание риска предполагает уклонение от риска. Закрепление такой позиции по отношению к риску в рыночных условиях неотвратимо приводит к стагнации деловой активности предприятия.

Удержание риска характерно для ситуации, при которой существует твердая уверенность в компенсации потенциальных потерь за счет собственных средств.

Передача риска - использование услуг страховых компаний, распределение риска между деловыми партнерами. Например, заключение внешнеторгового договора импортером на условиях FOB вместо условий франко - заводов приводит к тому, что риски порчи и утраты груза в процессе доставки его с предприятия - изготовителя в порт и погрузки на борт судна переносятся с импортера на продавца.

Сокращение риска связано со своевременным проведением мер, способствующих уменьшению размера возможных потерь.

Диверсификация - совокупность однотипных независимых хозяйственных операций. Например, покупка акций конкретного эмитента является рискованной операцией. Вложение средств в акции разных компаний может уменьшить влияние риска, связанного с отдельными акциями.

Хорошим примером принятия решение в условиях риска является принятие решений о страховании. Статистика страховых случаев во всех областях ведется очень полно. Поэтому, руководитель может высчитать вероятность наступления или не наступления страхового случая и принять решение о страховании или не страховании определенного имущества компании, каких либо финансовых операций и так далее.

Руководитель же страховой организации на основании этих же данных определяет сумму возможных страховых выплат и соответственно сумму, на которую необходимо заключить страховых полисов для покрытия возможных убытков и получения прибыли.

Например, руководитель автотранспортного предприятия не уверен, что аварии будут, а если и будут – на какую сумму. Но из статистики известно, что каждый десятый водитель попадает раз в год в аварию. Также известно, что средняя сумма ущерба от одной аварии – 2000 долларов. Имея парк из 100 машин, руководитель может принять решение, что в аварию попадут 10 машин и общий ущерб составит около 20000 долларов и, следовательно, примет решение о страховании на такую сумму.