Замула Александр Иванович

Оценка финансового состояния инновационного предприятия.

Обобщаящая оценка деятельности научно-технической организации должна касаться научной деятельности, финансово-экономической деятельности и научно-технической деятельности. При обобщающей оценке выделяют 5 групп показателей:

Показатели экономических результатов деятельности

Показатели состояния выполнения тематического плана

Научно-технический уровень законченных НИОКР или н-т продукции

Оценка н-т потенциала и его использование

Социальные результаты деятельности

Отдельное направление отводится анализу финансово-хозяйственной деятельности, который проводится для того, чтобы рационально распределить ресурсы по стадиям «Исследования-Производство», для своевременного пополнения материально-технической базы, для определения оптимального размера средств, которые идут на создание научного задела, для выявления затрат, которые идут на создание конкретных видов научно-технической продукции.

Проводим следующие работы:

Анализируем состояние финансовой текущей деятельности организации

Изучаем состав, структуру, динамику источников финансирования. Изучаем, как распереляются финансовые результаты по видам, по направлениям, по выполненным работам

Анализируется структура и объем затрат, связанных с созданием н-т продукции

Анализируем методы формирования и максимизации прибыли, которые применялись в анализируемом периоде

Анализируем, какие фонды экономического стимулирования формируются на основе существующего законодательства, какие были созданы по решению Собрания Акционеров либо руководства организации. Каким образом средства фондов распределялись в течение анализируемых периодов? Какова отдача от использования этих фондов?

Анализируем финансовое состояние организации. Начинаем с экспресс-анализа, в основе которого лежит набор тех плановых показателей, которые в наибольшей степени характеризуют деятельность организации в целом за выбранный период. Направления анализа:

определяется имущественное положение организации за анализируемый срок

оценивается использование основных фондов, уровень их износа и темпы обновления

проводится оценка эффективности использования ресурсов

проводится оценка деловой активности фирмы за нализируемый период

проводится оценка финансовых результатов деятельности предприятия

После того как провели экспресс-анализ определяется, достаточно ли представителен набор показателей. Если он достаточен, то делается вывод о финансовом состоянии с предположениями по совершенствованию самой деятельности. Если нет уверенности в том, что картина по финансовому состоянию представительна, проводится детализированный анализ, определяющий те факторы, которые повлияли бы на изменение баланса предприятия.

Сущность детализированного анализа

Его цель – более подробная характеристика имущественного и финансового положения хозяйствующего субъекта, результатов его деятельности в истекшем отчетном периоде, а также возможностей развития субъекта на перспективу. Он конкретизирует, дополняет и расширяет отдельные процедуры экспресс-анализа.

В общем виде программа углубленного анализа финансово-хозяйственной деятельности предприятия выглядит следующим образом.

1. Предварительный обзор экономического и финансового положения субъекта хозяйствования:

1.1. Характеристика общей направленности финансово-хозяйственной деятельности;

1.2. Выявление “больных” статей отчетности;

2. Оценка и анализ экономического потенциала субъекта хозяйствования:

2.1. Оценка имущественного положения:

2.2. Оценка финансового положения:

3. Оценка и анализ результативности финансово-хозяйственной деятельности и субъекта хозяйствования:

3.1. Оценка производственной (основной) деятельности;

3.2. Анализ рентабельности;

3.3. Оценка положения на рынке ценных бумаг;

Категории, которые используются при оценке:

Активы-стоимость тех средств, которые использует фирма, вкладывая их в различные операции

Текущие активы превращаются в денежную наличность в течение одного производственного цикла (по сути-оборотный капитал)

Ликвидные активы-те активы, которые можно превратить в денежные ресурсы

Общая сумма капитала-стоимость средств предприятия (она же валюта баланса)

Реальные активы-сальдо стоимости Основных средств за минусом Износа

Собственный капитал(СК)-разница между валютой баланса и обязательствами, которые есть у фирмы

Чистые ликвидные активы-ликвидные активы за вычетом краткосрочных обязательств

Пассивы=обязательства организации+СК

Чтобы получить оценку финансового состояния фирмы, мы должны построить аналитический баланс, т.к.баланс характеризует прошлую деятельность организации. В прошлый баланс необходимо внести те коррективы, которые сделали бы баланс соответствующим дате проверки. Преобразование баланса происходит путем внесения изменений в статьи баланса.

Наиболее частые корректировки баланса:

Необходимо уменьшить общую сумму капитала на величину убытков, которые есть у предприятия. Одновременно на эту же сумму уменьшается объем СК

Из валюты баланса вычитают расходы будущих периодов. Одновременно на эту же сумму уменьшается объем СК и объем материально-производственных запасов

Объем материально-производственных запасов увеличивается на сумму НДС начисленного по приобретенным ценностям

Из суммы материально-производственных запасов вычитается стоимость отгруженной продукции. Одновременно на эту же сумму увеличивается объем дебиторской задолжности

Из долгосрочных обязательств в краткосрочные переводятся те суммы краткосрочных кредитов, обязательств, займов, которые были погашены в анализируемом периоде

По возможности следует выявить «неликвиды», которые скрыты в дебиторской задолжности. Их нужно исключить из дебиторской задолженности и перевести во внеоборотные активы (недвижимость)

Из дебиторской задолженности, которую мы не можем погасить в этом периоде, нужно перевести в состав недвижимого имущества этот же объем «неликвидов»

Дадим краткую характеристику основных показателей, используемых в анализе финансово-хозяйственной деятельности предприятия.

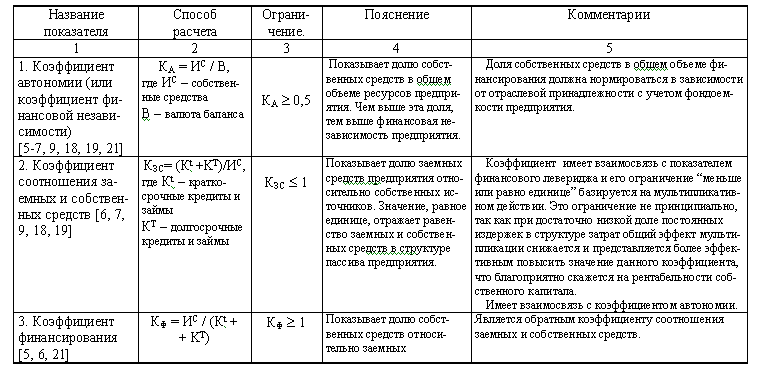

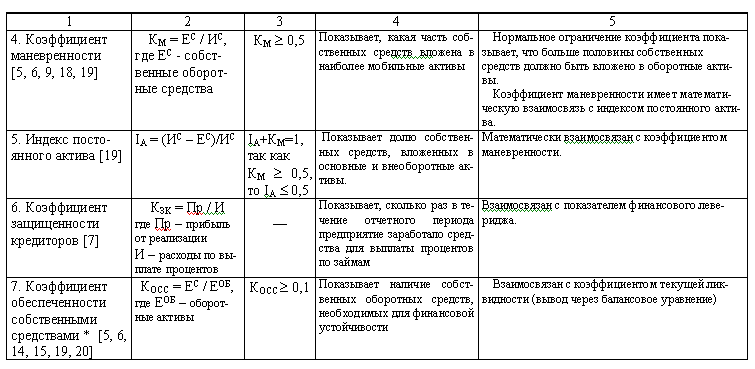

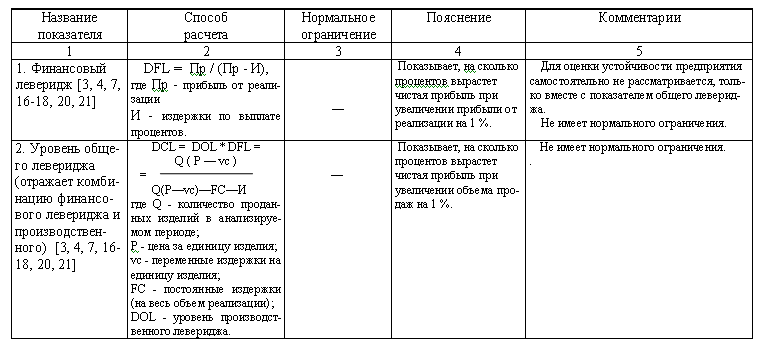

Показатели финансовой устойчивости предприятия, применяемые в российской практике

Показатели устойчивости предприятия, применяемые в международной практике. Специально для Валдайцева С.В.

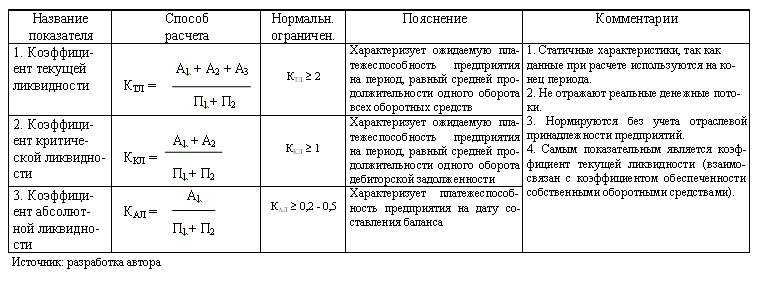

Показатели ликвидности и платежеспособности, применяемые в российской практике

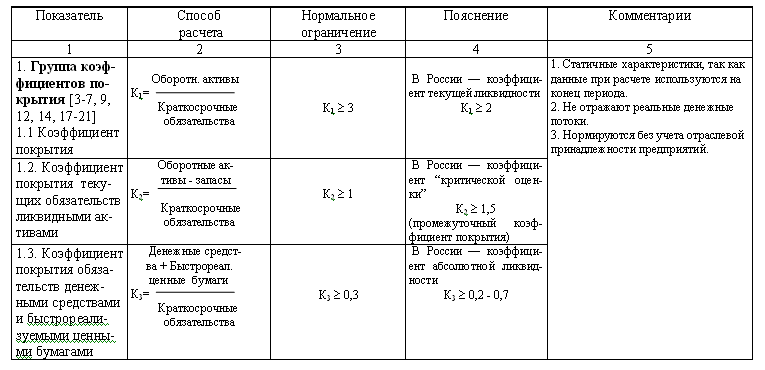

Рисунок 1Показатели, характеризующие платежеспособность (по зарубежным методикам). Специально для Валдайцева С.В.

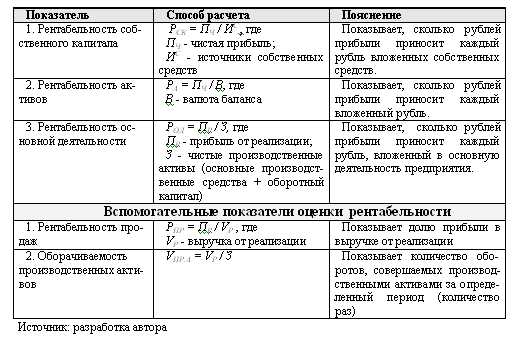

Основные показатели рентабельности

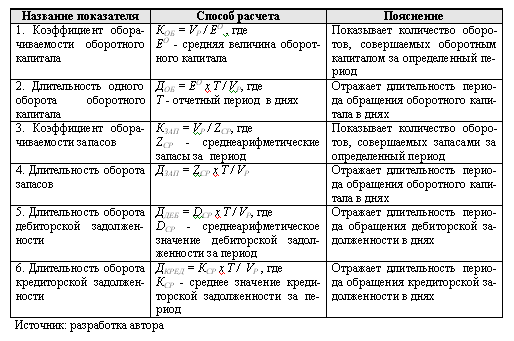

Рисунок 2Показатели оборачиваемости оборотного капитала(=показатели деловой активности)