3. Оценка себестоимости авиаперевозок.

Определяется себестоимость единицы продукции на основании отраслевых нормативных документов и данных управленческого учета. Расходы подразделяются на постоянные и переменные, соотношение которых также рассчитывается в составе себестоимости.

4. Анализ цен и товаров конкурентов.

Проводится анализ цен и качества продукции, а также сильных и слабых сторон конкурентов (Анализ SWOT = Strength + Weakness + Opportunities + Threats), делается вывод о ценовой политике авиапредприятия в русле разработанного стратегического плана развития авиапредприятия.

5. Выбор целевого сегмента рынка, метода ценообразования и соотношения между тарифами для различных сегментов рынка.

Зная график спроса, расчетную сумму издержек и цены конкурентов, авиапредприятие готово к выбору стратегии построения своих тарифов. Цена эта будет находиться в диапазоне между слишком низкой, не обеспечивающей прибыли, и слишком высокой, препятствующей формированию спроса.

Минимально возможная цена определяется средними переменными издержками и себестоимостью авиаперевозок, максимальная - наличием каких-то уникальных достоинств в качестве выполняемых перевозок. Цены на авиаперевозки конкурентов и тарифы на перевозки другими видами транспорта дают средний уровень, которого авиакомпании следует придерживаться при назначении цены. Авиакомпания решают проблему ценообразования, выбирая себе методику расчета цен, в которой учитывается как минимум одно из этих трех соображений.

Различают следующие методы ценообразования:

а) «средние издержки плюс прибыль»;

б) расчет цены на основе анализа безубыточности и обеспечения целевой прибыли;

в) установление цены, исходя из ощущаемой ценности товара;

г) установление цены на основе уровня текущих цен;

д) установление цены на основе коммерческих переговоров.

Рассмотрим достоинства, недостатки и условия применения этих методов.

а) Расчет цены по методу «средние издержки плюс прибыль»

Самый простой способ ценообразования заключается в начислении определенной наценки на себестоимость товара. Так, на основании «Методических рекомендаций по определению себестоимости рейсов воздушных судов гражданской авиации»,принятых ДВТ Минтранса РФ в 1993 году, тарифы рекомендуется определять путем добавления к себестоимости авиаперевозок прибыли, соответствующей 20% рентабельности. На практике авиакомпании стремятся покрыть свои расходы и получить рентабельность в размере 3 - 5%.

Логично ли при назначении цен пользоваться стандартными наценками? Как правило, нет. Любая методика расчета, не учитывающая особенностей текущего спроса и конкуренции, вряд ли позволит выйти на оптимальную цену.

И все же методика расчета цен на основе наценок остается популярной по ряду причин.

Во-первых, авиакомпании больше знают об издержках, чем о спросе. Привязывая тарифы к издержкам, авиакомпания упрощает для себя проблему ценообразования, так как ей не приходится слишком часто корректировать тарифы в зависимости от колебаний спроса.

Во-вторых, если этим методом ценообразования пользуются все авиакомпании в отрасли, их тарифы скорее всего будут схожими. Поэтому ценовая конкуренция сводится к минимуму.

В-третьих, многие считают методику расчета «средние издержки плюс прибыль» более справедливой по отношению и к пассажирам, и к перевозчикам. При высоком спросе авиакомпании не наживаются за счет пассажиров и грузоотправителей и вместе с тем имеют возможность получить справедливую норму прибыли за вложенный капитал.

Подобная практика ценообразования характерна для аэропортов РФ. Являясь монополистами, они обязаны ограничивать свои цены 20%-ной рентабельностью в соответствии с антимонопольным законодательством РФ. Конкуренция среди аэропортов, как правило, отсутствует. Определяя себестоимость своих услуг по приказу № 71 ФАС РФ, они закладывают в цену максимальный уровень рентабельности. Однако аэропорты конкурируют друг с другом по транзитным перевозкам. Указанный способ ценообразования не позволяет учесть особенности рынка.

б) Расчет цены на основе анализа безубыточности и обеспечения целевой прибыли

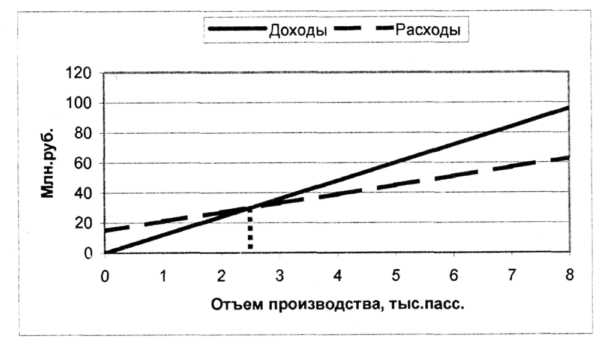

Еще одним методом ценообразования на основе издержек является расчет с обеспечением целевой прибыли. Авиакомпания стремится установить цену, которая обеспечит ей желаемый объем прибыли. Она назначает на свои авиаперевозки цены с таким расчетом, чтобы получить 15-20% прибыли на вложенный капитал. Методика ценообразования с расчетом на получение целевой прибыли основывается на графике безубыточности.

График достижения безубыточности

Характеристики точки безубыточности могут быть определены также путем арифметического расчета по формуле:

![]()

BSV (break-even - безубыточный объем пе-

sales volume) ревозок (продаж);

Р (price) - цена;

AVC (variable costs) - средние переменные затраты;

FC (fixed costs) - постоянные затраты.

![]()

Любой прогноз - включая и прогноз авиаперевозок - имеет заданную точность. Редко погрешность прогноза бывает менее 5%. И значит, если запас финансовой прочности составляет лишь 5-7% общего объема продаж, которого авиакомпания надеется добиться, то велика опасность того, что на практике авиакомпания может не только не получить от перевозок на данной авиалинии прибыль, но и не добиться безубыточности.

в) Установление цены на основе ощущаемой ценности товара

Все большее число авиакомпаний при расчете тарифов начинают исходить из ощущаемой ценности своих авиаперевозок. Основным фактором ценообразования они считают себестоимость авиаперевозок, а покупательское восприятие. Для формирования в сознании потребителей представления о ценности товара они используют в своих комплексах маркетинга неценовые приемы воздействия. Цена в этом случае призвана соответствовать ощущаемой ценностной значимости авиаперевозок. Можно обратить внимание на то, что у разных авиакомпаний перевозки выполняются по разным тарифам. Примером использования такого способа ценообразования может служить построение системы авиатарифов при разных классах обслуживания.

Авиакомпании, пользующейся методом ценообразования на основе ощущаемой ценностной значимости перевозок, необходимо выявить, какие ценностные представления имеются в сознании потребителей о перевозках конкурентов. В нашем примере пассажиров можно было бы спросить, как много они готовы заплатить за перевозку при разных классах обслуживания в различных самолетах.

Если авиакомпания запросит больше признаваемой покупателем ценностной значимости авиаперевозок, объем продаж авиаперевозок окажется ниже, чем мог бы быть. Многие авиакомпании завышают тарифы на свои перевозки, и те плохо идут на рынке. Другие авиакомпании, наоборот, назначают на свои перевозки слишком низкие тарифы. Билеты на рейсы авиакомпании прекрасно идут на рынке, но приносят перевозчику меньше доходов, чем могли бы при цене, повышенной до уровня их ценностной значимости в представлении покупателей.

г) Установление цены на основе уровня текущих цен

Назначая цену с учетом уровня текущих цен, авиакомпания в основном отталкивается от цен конкурентов и меньше внимания обращает на показатели собственных издержек или спроса. Она может назначить тариф на уровне, выше или ниже уровня тарифов своих основных конкурентов.

В олигополистических сферах деятельности, таких как воздушный транспорт, все производители обычно запрашивают одну и ту же цену. Более мелкие авиакомпании «следуют за лидером», изменяя тарифы, когда их меняет рыночный лидер, а не в зависимости от колебаний спроса на свои авиаперевозки или собственных издержек.

Некоторые авиакомпании могут взимать небольшую премиальную наценку или предоставлять небольшую скидку, сохраняя эту разницу в цене постоянной. Так, мелкие авиакомпании обычно назначают тарифы на несколько центов больше, чем крупные авиакомпании, но при этом разница в цене остается стабильной, не увеличиваясь и не уменьшаясь.

Метод ценообразования на основе уровня текущих цен довольно популярен. В случаях, когда эластичность спроса с тру-

дом поддается замеру, авиакомпаниям кажется, что уровень текущих цен олицетворяет собой коллективную мудрость отрасли, залог получения справедливой нормы прибыли. И кроме того, они чувствуют, что придерживаться уровня текущих цен - значит сохранять нормальное равновесие в рамках отрасли.

д) Установление цены на основе коммерческих переговоров

Конкурентное ценообразование применяется и в случаях борьбы фирм за заказы в ходе коммерческих переговоров, например при покупке турфирмами блоков мест у авиакомпании перед началом сезона. В подобных ситуациях при назначении цены блока мест авиакомпания отталкивается от ожидаемых ценовых предложений турфирм, а не от взаимоотношений между этими ценами и показателями собственных издержек или спроса. Авиакомпания хочет продать в виде блоков мест большую часть своих перевозочных емкостей, а для этого нужно назначить цену блока мест ниже, чем у других авиакомпаний. Однако цена эта не может быть ниже себестоимости перевозок пассажиров в блоке мест, иначе авиакомпания нанесет сама себе финансовый урон.

6. Расчет системы тарифов и условий их применения.

Цель всех предыдущих шагов - сузить диапазон , в рамках которого и будет выбран окончательный тариф на авиаперевозки. Однако перед назначением окончательной цены авиакомпания должна рассмотреть ряд дополнительных соображений.

Авиакомпания должна учитывать не только экономические, но и психологические факторы цены. Многие потребители смотрят на цену как на показатель качества. Метод установления цены с учетом престижности товара оказывается особенно эффективным применительно к перевозкам первого класса обслуживания авиапассажиров и т.п. Многие агенты по продаже авиаперевозок считают, что тариф должен обязательно выражаться нечетным числом.

Процесс ценообразования на авиаперевозки не заканчивается установлением окончательного тарифа. На рынок и уровни продаж авиаперевозок воздействует большое количество постоянно меняющихся факторов (политическая нестабильность, общеэкономические факторы, истощение природных ресурсов, изменение экологической обстановки, демографическая ситуация и т.д.). Поэтому возникает необходимость управления тарифами, которое осуществляется посредством изменений в условиях предоставления скидок и льгот. Авиакомпания постоянно должна сопоставлять и анализировать альтернативные варианты продажи своих авиаперевозок, пересматривать тарифы и скидки в зависимости от изменений, происходящих на рынке.

Кроме того, привлечь пассажиров на рейсы авиакомпании можно и неценовыми методами, то есть за счет повышения регулярности полетов, большего удобства расписания вылетов, улучшения качества обслуживания на борту, общей доброжелательности и вежливости персонала и т.д. Эти методы по мере усиления конкуренции между авиакомпаниями приобретают все более важное значение, и, наряду с другими формами коммерческой работы, способствуют повышению доходов от авиаперевозок и укреплению положения перевозчика на рынке авиаперевозок.