55. Роль налогов в рыночной экономике, функции налогов. Принципы налогообложения

Роль налогов в рыночной экономике, функции налогов. Принципы налогообложения.

Доходы бюджета в настоящее время более чем на 90% состоят из налоговых поступлений.

Налоги и налоговая система – основной источник налоговых поступлений и важнейшие структурные элементы экономики рыночного типа. Совокупность взимаемых налогов, пошлин и других налоговых платежей образует налоговую систему государства.

Налог-это обязательный индивидуальный безвозмездны платеж, взимаемый с организаций и физических лиц в форме отчуждения, принадлежащих им на правах собственности или хозяйственного ведения, денежных средств, в целях обеспечения деятельности государства.

Каждый налогоплательщик платит налог самостоятельно, обязательно, сроки и порядок уплаты налогов должны быть определены законодательством и понятны каждому налогоплательщику.

Все неясности и неустранимые сомнения в налоговом законодательстве трактуются в пользу налогоплательщика.

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является условием совершения государственными органами юридически-значимых действий, включая предоставление определенных прав или выдачу разрешений.

Государственная пошлина – это сбор, взимаемый с организаций и физических лиц, а также индивидуальных предпринимателей, в отношении которых, в соответствии с законодательством, гос. органы и органы местного самоуправления совершают юрид. значимые действия.

Сущность налогов проявляется в их функциях:

фискальная (сбор). Обеспечивает пополняемость бюджета. Основным показателем данной функции является налоговая нагрузка, которая определяется отношением общей суммы налогов, сборов, пошлин и т.д. к ВВП.

Контрольная. Оценивает эффективность каждого налога и налогового бремени в целом, выявляет пути реформирования налоговой системы РФ.

Распределительная. Государство перераспределяет получаемые налоговые поступления в соответствии со своими целями и задачами (межбюджетная дифференциация).

Регулирующая. Создает такой режим налогообложения для всех налогоплательщиков, которые не подавлял бы инвестиционные и инновационные процессы и обеспечивал необходимый уровень налоговых поступлений.

К основным принципам налогообложения относится:

1) принцип прозрачности налогов;

2) принцип устранения двойного обложения.

56. Рынок недвижимости: методы исследования, ценообразования, структура и механизм функционирования.

Методы анализа рынка недвижимости

Анализ рынка недвижимости включает его идентификацию и интерпретацию, исходя из полезности недвижимости, ее наличия на рынке, а также предпочтений сторон сделки и покупательной способности.

Рыночный анализ для целей оценки заключается в соотнесении общего состояния рынка недвижимости, его конкретного сегмента с изучаемым объектом. В результате должен быть сформулирован вывод о том, как взаимодействие спроса и предложения влияет на стоимость оцениваемого объекта. Косвенно результаты анализа могут использоваться для определения варианта оптимального использования, динамики спроса, маркетинговых стратегий по существующей и проектируемой недвижимости, дизайна, а также прогнозирования доли рынка, которую объект может занять.

Реакция рынка на конкретный вид недвижимости зависит от спроса и конкурентного предложения недвижимости на текущий момент и в будущем. Рыночная стоимость недвижимости диктуется конкурентным потенциалом рынка. Изучение характеристик оцениваемой недвижимости позволит оценщику выявить конкурирующие объекты и сравнительные преимущества и недостатки, которые имеются у оцениваемого объекта недвижимости. Понимание влияния экономических условий на состояние рынков позволит оценщику получить важнейшую информацию, необходимую для определения стоимости тремя подходами к оценке недвижимости. Сравнительный подход требует идентификации конкурирующих объектов недвижимости, определения степени их сопоставимости с оцениваемым объектом для объективной корректировки цены продажи аналогичной недвижимости в соответствии с меняющейся рыночной ситуацией. Затратный подход предполагает использование рыночной информации о текущих строительных затратах и рыночных условиях применения методов. Данная информация позволяет оценщику определить размер предпринимательской прибыли, доходность строительных организаций, выявить экономические преимущества, а также уровень функционального устаревания недвижимости с момента завершения строительства. Доходный подход требует от оценщика знания рыночной информации о занятости помещений и емкости рынка, уровне арендной платы, эксплуатационных расходах, ожидаемых ставках доходности, а также конкурентного потенциала по конкретному рынку недвижимости.

Ценообразование

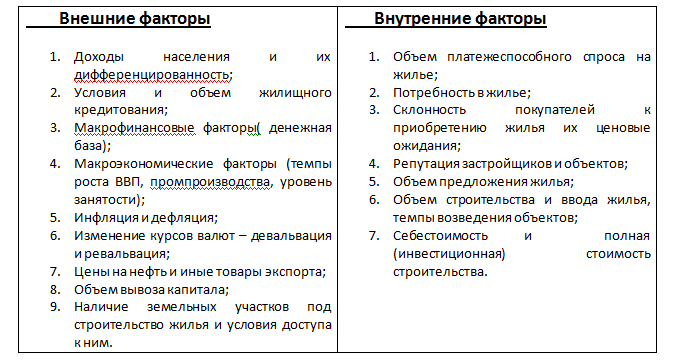

Рынок недвижимости определяется отношением спроса и предложения, от этого зависит цена. В свою очередь, высота цены определяет отношение спроса и предложения. Другими словами, если возрастает спрос, то возрастает цена, а если возрастает цена, то падает спрос, и наоборот, если падает спрос, цена понижается. На ценообразование влияют внешние и внутренние факторы:

Предложение превышает спрос –цена падает. Спрос превышает предложение - цена растет.

Структура рынка недвижимости

Рынок недвижимости представляет собой совокупность следующих структурных элементов:

объектов недвижимости;

экономических субъектов, оперирующих на рынке;

процессов функционирования рынка;

инфраструктуры рынка

Экономическими субъектами рынка недвижимости являются:

продавцы (арендодатели). В качестве продавца (арендодателя) может выступать любое юридическое или физическое лицо, имеющее право собственности на объект, в том числе государство в лице своих специализированных органов управления собственностью

покупатели (арендаторы). В качестве покупателя (арендатора) может выступать юридическое или физическое лицо или орган государственного управления, имеющий право на данную операцию по закону (имеются в виду ограничения на деятельность нерезидентов, иностранных граждан, а также на коммерческую деятельность государственных органов).

профессиональные участники рынка недвижимости. Состав профессиональных участников РН определяется перечнем процессов, протекающих на рынке с участием государства, и перечнем видов деятельности коммерческих структур.

Процессы функционирования рынка – процессы создания, использования и обмена объектов недвижимости и управления рынком.

Различают следующие основные процессы:

1. Создание развития объекта недвижимости;

1.1 Организация системы развития недвижимости;

1.2 Развитие территорий;

1.3 Создание (развитие) объекта недвижимости;

2. Использование (эксплуатация) объекта недвижимости;

2.1.Организация эксплуатации и управления недвижимостью;

2.2.Управление объектом;

3. Товарный оборот объектов недвижимости;

3.1.Организация системы товарного оборота недвижимости;

3.2.Передача прав (правомочий )собственности на объект недвижимости и регистрация сделки;

3.3.Финансирование товарного оборота недвижимости

4. Управление рынком;

4.1.Исследование рынка

4.2.Формирование и развитие рынка;

4.3.Контроль и регулирование.

Инфраструктура рынка недвижимости – совокупность механизмов, обеспечивающих функционирование рынка

Условно можно выделить четыре таких механизма:

1. Во-первых, социальный механизм, включающий в себя: -законодательную и нормативную базы рынка; -систему общественного контроля над соблюдением правовых и этических норм всеми участниками рынка, защиты их прав и интересов.

Основными участниками рынка, реализующими этот механизм являются законодательные и представительные органы власти и управления федерального и регионального уровней, профильные подразделения исполнительных органов, общественные объединения неинституциональных участников рынка в лице их юридических подразделений.

2. Во-вторых, методологический (макрорыночный) механизм, включающий в себя:

систему мониторинга и исследования процессов функционирования рынка недвижимости, способов и средств реформирования и развития рынка (исследовательские подразделения общественных объединений, исследовательские организации рынка недвижимости при участии профессионалов-практиков); специализированные государственные, общественные и коммерческие институтов управления развитием рынка недвижимости

3. В-третьих, инженерно-технологический механизм, включающий в себя:

эталонные технологии профессиональной деятельности на рынке недвижимости при проведении операций всех категорий; стандарты описания объектов недвижимости всех видов в интересах операций с ними всех категорий;

единое информационного пространства рынка недвижимости и обеспечение информационной открытости рынка;

законодательно закрепленные эталонные требования к недвижимому имуществу и к профессиональной деятельности на рынке недвижимости;

нормативные, инструктивные и регистрационные документы, регламентирующие операции на рынке недвижимости;

банки данных эталонных (модельных) технологий деятельности на рынке недвижимости.

4. В-четвертых, психолого-поведенческий механизм, включающий в себя профессиональные нормы и стандарт взаимоотношений участников рынка, сводящих к минимуму издержки проведения операций (транзакций) на этапах поиска информации, ведения переговоров, принятия решений, правового закрепления сделок, мотивации участников, координации усилий участников, контроля и восстановления нарушенных прав и применения санкций к нарушителям.