УПРАВЛЕНИЕ ЗАТРАТАМИ НА ПРЕДПРИЯТИИ

Курс лекций по дисциплине

«Управление затратами»

1. СУЩНОСТЬ И ЗАДАЧИ УПРАВЛЕНИЯ ЗАТРАТАМИ. КЛАССИФИКАЦИЯ ЗАТРАТ

1. Управленческий учет на предприятии

2. Формирование расходов предприятия и себестоимости продукции

3. Классификация затрат

4. Анализ «затраты – объем – прибыль» (CVP-анализ)

Сравнительная характеристика управленческого и финансового учета

Характеристика |

Финансовый учет |

Управленческий учет |

Обязательность ведения учета |

Ведение обязательно. Формы сбора, обработки и хранения информации, а также отчетности регла-ментируются внешними органами.

|

Ведение и форма учета зависят от воли руководства. Целесооб-разность учета опреде-ляется ценностью инфор-мации и затратами на ее получение. |

Цель ведения учета |

Составление финан-совых документов для внешних пользователей. |

Является средством управления организацией. |

Пользователи информации |

Внешние пользова-тели: контролирующие органы, акционеры, инвесторы, кредиторы и т.д. |

Внутренние пользо-ватели: менеджеры раз-личных уровней, испол-нители. |

Основные правила |

Применяются обще-принятые правила и принципы, публичная отчетность подтверж-дается аудиторами. |

Применяются внутренние правила и принципы, основной критерий - полезность.

|

Тип и степень точности исходной информации |

Первичные докумен-ты финансового и оперативного учета. Используется макси-мально точная фактичес-кая информация. |

Первичные доку-менты финансового и оперативного учета, субъективная оценка, внутренние нормы и нормативы. В целях быстроты получения информации нередко используются приблизительные оценки. |

Сроки и периодичность отчетности |

Полный финансовый отчет составляется по итогам года. В зависимости от организационно-правовой формы предприятия промежуточ-ные отчеты предостав-ляются ежеквартально или ежемесячно. Отчет готовится в течение нескольких недель или месяцев по окончании отчетного периода. |

В одинаковой степени детализирован-ные отчеты составляются ежемесячно, ежеквар-тально и ежегодно. Часто управление организацией ведется через еженедель-ные и ежедневные отчеты. Сроки составления, как правило, минимальные. |

Объект отчетности |

Организация как единое целое, в некоторых случаях производится детализация по крупным сегментам (например, по основным видам деятельности). |

Субъекты организа-ции (подразделения, обособленные по отдельным производс-твам, видам деятел-ьности, центрам ответст-венности и т.д.). |

Ответственность за правильность ведения учета |

Ответственность руководителя и главного бухгалтера перед внешними пользователями, в первую очередь - перед контролирующими органами. |

Ответственность главных исполнителей перед руководством предприятия (опреде-ляется положениями внутреннего распорядка). |

Управленческий учет - это система учета, планирования, контроля и анализа данных о затратах и результатах хозяйственной деятельности в разрезе необходимых для управления объектов для оперативного принятия управленческих решений.

Момент времени и объем признания расходов и доходов предприятия зависит от вида учета, в целях которого осуществляется признание расходов и доходов

Виды

учета на предприятии

(Российская

экономика)

Бухгалтерский

учет

Расходы предприятия

формируются

на

основании

Положений по

бухгалтерском у

учету

(ПБУ),

отраслевых

инструкций

и т.д. На

основании

бухгалтерского

учета составляется

баланс

и

рассчитываются суммы

налогов

за исключением

налога

на прибыль.

Налоговый

учет

Расходы предприятия

формируются

на основании главы 25 Налогового кодекса

РФ.

Назначение налогового учета – определение

прибыли в целях налогообложения (расчета

налога на прибыль).

Принципы

и методы

существенно

отличаются от бухгалтерского.

Управленческий

учет

Расходы предприятия

формируются

на

основании внутренней

(управленческой )

учетной

политики предприятия.

Могут

использоваться

различны е стандарты

учета

(в т.ч. зарубежные).

Это

учет «для себя».

Статистический

учет

Базируется на

бухгалтерском

учете и расчете технико-экономических

показателей.

Используется

для

исследования

тенденций

развития экономики

отдельных

отраслей,

регионов

и страны в целом.

ВНЕШНИЙ УЧЕТ

В соответствии с главой 25 Налогового кодекса предприятия имеют право использовать два метода определения доходов и расходов:

• Метод начисления

• Кассовый метод

Обязательным условием является аналогичность метода признания расходов методу признания доходов.

Расходами признаются обоснованные и документально подтвержденные затраты.

Обоснованные расходы – это экономически оправданные затраты (в редакции Методических рекомендаций МНС о применении главы 25 Налогового кодекса РФ – «расходы, обусловленные целями получения доходов, удовлетворяющие принципу рациональности и обусловленные обычаями делового оборота»), оценка которых выражена в денежной форме.

Суммы, отраженные в составе расходов, не подлежат повторному включению в состав расходов.

Признание расходов по методу начисления

Расходы по методу начисления признаются в том налоговом периоде, к которому они относятся (в котором они были произведены), независимо от времени фактической выплаты денежных средств и иной формы оплаты – предварительной или последующей.

При признании доходов и расходов по долгосрочным договорам, предприятие должно соблюдать принцип равномерного признания (если договор не является поэтапным).

Статья 272 НК РФ определяет, когда именно налогоплательщик может признать свои затраты расходами на производство и реализацию продукции, используя метод начисления, например:

• Расходы на сырье, материалы для производства продукции признаются на дату передачи в производство на основании требования-накладной.

• Расходы по услугам производственного характера признаются на дату подписания акта приема-передачи услуг или работ.

Признание расходов по кассовому методу

Расходы по кассовому методу признаются в момент их фактической оплаты независимо от периода, в котором они были произведены.

! Амортизация учитывается в составе расходов в суммах, начисленных за налоговый период, только в части оплаченного имущества, используемого в производстве.

Кассовый метод признания расходов могут применять только те предприятия, у которых в среднем за предыдущие четыре квартала сумма выручки от реализации (без учета налога на добавленную стоимость и налога с продаж) не превысила одного миллиона рублей за каждый квартал (за исключением банков, которые обязаны применять метод начисления независимо от выручки).

Для того чтобы при использовании кассового метода получить налоговый выигрыш, организация должна постоянно недоплачивать своим кредиторам меньшую сумму, чем ей недоплачивают ее дебиторы.

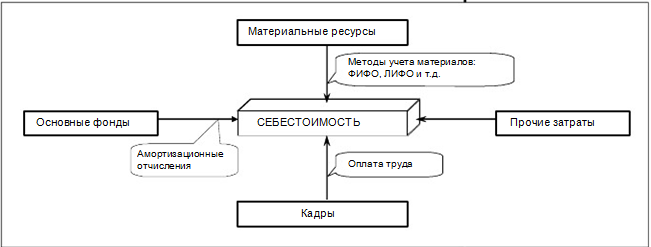

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства и реализации продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на производство и реализацию.

КЛАССИФИКАЦИЯ ЗАТРАТ |

||

Классификационный признак |

Категории затрат |

Примеры затрат |

По отношению к себестоимости (по источникам финансирования)

|

• Затраты, включаемые в себестоимость |

Основные материалы, заработная плата, амортизация производственных основных фондов и т.д. |

• Затраты, не включаемые в себестоимость, но уменьшающие налогооблагаемую базу (относимые на финансовый результат) |

Ряд налогов (на содержание милиции, благоустройство и т.д.), некомпенсируемые убытки от ЧС и т.д. |

|

•Затраты, не уменьшающие налогооблагаемую базу (финансируемые из чистой прибыли) |

Материальная помощь, подарки, нормируемые расходы сверх установленных норм и т.д. |

|

По отношению к производственному процессу

|

• ОСНОВНЫЕ - связаны с непосредственным осуществлением производственного процесса |

Энергия на технологические нужды, основные материалы, заработная плата основных производственных рабочих и т.д. |

• НАКЛАДНЫЕ - связаны с управлением и обслуживанием производства |

Содержание аппарата управления, затраты по складскому хозяйству и т.д. |

|

По возможности отнесения затрат к конкретному виду продукции

|

• ПРЯМЫЕ - связаны с производством конкретного вида продукции (часто существуют нормы расхода затрат на единицу продукции конкретного вида) |

Основные сырье и материалы, комплектующие изделия, основная заработная плата производственных рабочих (состав зависит от специализации производства) |

• КОСВЕННЫЕ - связаны с выпуском всех видов продукции, т.е. с деятельностью подразделения или предприятия в целом |

Затраты на ремонт, оплата труда управленческого персонала, амортизация зданий (состав зависит от специализации производства) |

|

По степени целесообразности

|

•ПРОИЗВОДИТЕЛЬНЫЕ (полезные, продуктивные) - связаны с результативной деятельностью, приводят к выпуску продукции |

Сырье, материалы, оплата труда и т.д. |

•НЕПРОИЗВОДИТЕЛЬНЫЕ (непродуктивные или бесполезные) - обычно обусловлены обслуживанием неиспользуемых ресурсов, предназначенных для осуществления операционной деятельности |

Амортизационные отчисления по простаивающему оборудованию, оплата вынужденных простоев, потери на исправление брака, затраты на консервацию оборудования |

|

По экономическому содержанию (по экономическим элементам)

|

•ЭЛЕМЕНТНЫЕ (простые) - статьи, объединяющие однородные затраты |

Статьи сметы: материальные затраты, амортизация, оплата труда, прочие расходы |

•КОМПЛЕКСНЫЕ (составные) - статьи, объединяющие разнородные затраты по местам их возникновения |

Статьи калькуляции: РСЭО (расходы по содержанию и эксплуатации оборудования), коммерческие расходы и т.д. |

|

По возможности регулирования на данном уровне управления

|

• РЕГУЛИРУЕМЫЕ на данном уровне управления - устанавливаются руководителем подразделения и в значительной мере поддаются влиянию менеджера |

Услуги связи, представительские расходы, прямые переменные затраты |

• НЕРЕГУЛИРУЕМЫЕ на данном уровне управления |

Амортизационные отчисления, проценты по кредитам |

|

По повторяемости (периодичности повторения)

|

• ТЕКУЩИЕ - постоянно повторяются, как правило, включаются в себестоимость |

Зарплата, основные и вспомогательные материалы, топливо, почтовые услуги и т.д. |

• ЕДИНОВРЕМЕННЫЕ - повторяются нерегулярно, некоторые из них включаются в себестоимость, часто носят капитальный характер |

Приобретение и монтаж оборудования, расходы на маркетинговые исследования, сертификация продукции и т.д. |

|

По отношению к денежному оттоку

|

• Наличные выплаты - затраты, требующие последующего расходования денежных средств или других ресурсов |

Все виды затрат, кроме указанных ниже |

• Не денежные начисления - не являются действительными наличными затратами |

Амортизация основных средств и нематериальных активов, вмененные издержки |

|

По отношению к объему производства (реализации) продукции

|

•ПЕРЕМЕННЫЕ - изменяются пропорционально изменению объема производства |

Оплата труда по сдельной форме, комплектующие изделия, полуфабрикаты |

•ПОСТОЯННЫЕ - не изменяются при изменении объема производства |

Содержание аппарата управления, амортизационные отчисления, аренда |

|

•СМЕШАННЫЕ - изменяются не пропорционально изменению объема производства |

Вспомогательные материалы, транспортные затраты |

|

По характеру зависимости от принятия решения

|

•РЕЛЕВАНТНЫЕ - зависящие от принятия решения |

Чаще всего это переменные издержки предприятия |

•ИРРЕЛЕВАНТНЫЕ - не зависящие от принятия решения |

Чаще всего это постоянные издержки предприятия |

|

СМЕТА и КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ являются основными плановыми и учетными документами, отражающими объем затрат, понесенных предприятием в связи с производством и реализацией продукции.

Классификация «ПОСТОЯННЫЕ / ПЕРЕМЕННЫЕ ЗАТРАТЫ» используется при проведении анализа безубыточности и оптимизации структуры выпускаемой продукции.

Классификация «ПРЯМЫЕ / КОСВЕННЫЕ ЗАТРАТЫ» используется при рассмотрении вопроса о факте отнесения издержек на определенный вид продукции или подразделение предприятия.

ДЛЯ ЦЕЛЕЙ КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ

ИСПОЛЬЗУЮТСЯ КЛАССИФИКАЦИИ ЗАТРАТ:

• «ПОСТОЯННЫЕ / ПЕРЕМЕННЫЕ» — ПРИ МЕТОДЕ DIRECT-COSTING (ПРЯМОЕ КАЛЬКУЛИРОВАНИЕ)

• «ПРЯМЫЕ / КОСВЕННЫЕ» — ПРИ МЕТОДЕ ABSORPTION-COSTING (ПОЛНОЕ КАЛЬКУЛИРОВАНИЕ)

ДИНАМИКА ИЗМЕНЕНИЯ ЗАТРАТ ПРИ ИЗМЕНЕНИИ ОБЪЕМА ПРОИЗВОДСТВА

АНАЛИЗ «ЗАТРАТЫ – ОБЪЕМ – ПРИБЫЛЬ»

(CVP-АНАЛИЗ: «COST – VOLUME – PROFIT»)

CVP-анализ основан на использовании классификации «Постоянные / переменные затраты».

Анализ «Затраты – объем – прибыль» также называют АНАЛИЗОМ БЕЗУБЫТОЧНОСТИ.

ОСНОВНЫЕ ПОКАЗАТЕЛИ CVP - АНАЛИЗА:

• точка безубыточности или критический объем – это величина объема продаж, при которой покрываются постоянные и переменные издержки, но предприятие не получает прибыли;

• запас финансовой прочности – процент дополнительного, сверх уровня безубыточности, объема продаж;

• маржинальный доход или вклад на покрытие – это разница дохода (выручки) и переменных затрат, что составляет сумму постоянных затрат и прибыли;

• операционный рычаг – отношение маржинального дохода к прибыли;

• коэффициент маржинального дохода – отношение маржинального дохода в выручке.