Формирование фин ресурсов предпр-я и направления их использ-я.

Прибыль

форм-ся в процессе хоз деят-ти орг-ции

и механизм ее формир-я можно предст-ть

след образом.  Объек-м

распред-я явл чист приб предпр-я.

Распред-е приб - ее направл-е в бюджет

и по статьям использ-я на предпр.

Законодат-но распредел-е Пр регулир-ся

в той ее части, кот поступает в бюджеты

разн уров в виде налогов и др обязат-х

платежей. Определ-е напр-ний расход-я

Пр, остающейся в распоряж предпр-я,

структуры статей ее использ-я нах-ся в

компетенции предпр-я. Гл треб-е, кот

предъявл-ся сегодня к сист распредел-я

приб, остающейся на предпр-и, заключ в

том, что она должна обесп-ть фин рес-ми

потребн-ти расшир-го воспр-ва на осн

установления оптим-го соотн-я между

ср-вами, направл-ми на потребл-е и

накопл-е. При распред-ии прибыли, опред-ии

осн напр-ний ее использ-я учитывается

сост-е конкурентной среды, кот может

диктовать необх-ть существ-го расшир-я

и обновл-я производств-го потенциала

предпр-я. В соотв с этим опред-ся масштабы

отчисл от прибыли в фонды произв-го

развития, ресурсы кот предназнач-ся

для финансир-я капит-х влож, увелич-я

оборотн средств, обеспеч-я научно-исслед-кой

деят-ти, внедрения новых технологий,

перехода на прогрессивные методы труда

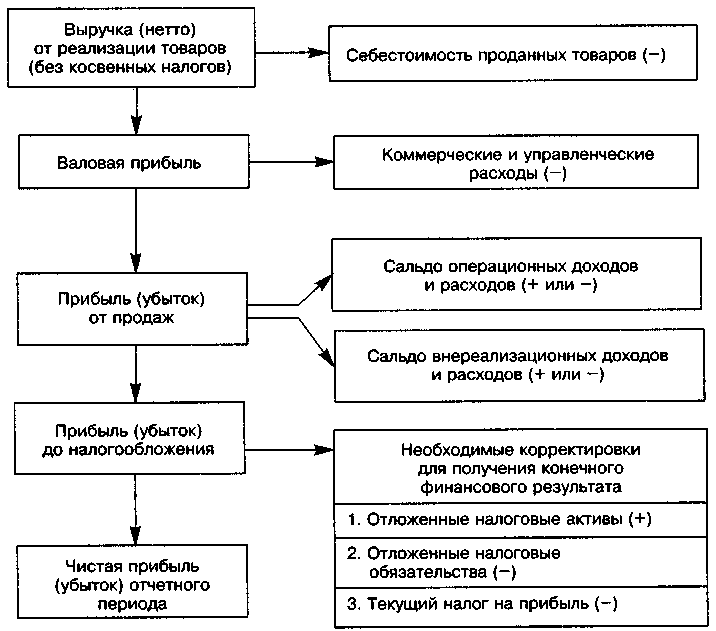

и т.п. Общая схема распред-я прибыли

предприятия приведена на рисунке.

Объек-м

распред-я явл чист приб предпр-я.

Распред-е приб - ее направл-е в бюджет

и по статьям использ-я на предпр.

Законодат-но распредел-е Пр регулир-ся

в той ее части, кот поступает в бюджеты

разн уров в виде налогов и др обязат-х

платежей. Определ-е напр-ний расход-я

Пр, остающейся в распоряж предпр-я,

структуры статей ее использ-я нах-ся в

компетенции предпр-я. Гл треб-е, кот

предъявл-ся сегодня к сист распредел-я

приб, остающейся на предпр-и, заключ в

том, что она должна обесп-ть фин рес-ми

потребн-ти расшир-го воспр-ва на осн

установления оптим-го соотн-я между

ср-вами, направл-ми на потребл-е и

накопл-е. При распред-ии прибыли, опред-ии

осн напр-ний ее использ-я учитывается

сост-е конкурентной среды, кот может

диктовать необх-ть существ-го расшир-я

и обновл-я производств-го потенциала

предпр-я. В соотв с этим опред-ся масштабы

отчисл от прибыли в фонды произв-го

развития, ресурсы кот предназнач-ся

для финансир-я капит-х влож, увелич-я

оборотн средств, обеспеч-я научно-исслед-кой

деят-ти, внедрения новых технологий,

перехода на прогрессивные методы труда

и т.п. Общая схема распред-я прибыли

предприятия приведена на рисунке.

![]()

Показатели финансовой деятельности предприятия.

Показ-ли группир-ся по видам ист-ков инф-ции. 1 группа – это показ-ли, характер-щие общеэкон-кое развитие страны. Эти показ-ли предназнач для прогнозир-я возможных изменений во внеш среде функц-я фирмы при принятии стратегич решений в обл фин деят-ти. Формир-е системы показ-лей 1 группы основыв-ся на публикуемых данных гос статистики. Сюда относ след показ-ли: темп роста внутр вал прод и нац дохода; объем бюдж дефицита; объем эмиссии денег в периоде; ден доходы насел-я; вклады насел-я в банках; индекс инфляции; учетн ставка ЦБ. Ко 2 группе относ осн информативн показ-ли, характер-щие отраслевую принадл-ть фирмы, такие, как: общая сумма использ-го капитала, в т.ч. собств капит фирмы; общая сумма активов фирмы, в т.ч. оборотн; сумма баланс приб по осн деят-ти фирмы; объем произв-ной (реализ-ной) продукц; ставка налогообл-я прибыли по осн деят-ти; индекс цен на продукц отрасли и др. Данные показ-ли необх для принятия управл-х реш по вопр оперативн фин деят-ти фирмы. Ист-ком их формир-я служат публикации отчетн матер в прессе, соотв-щие рейтинги, платные бизнес-справки, предоставл-е на рынке информац-х услуг. 3 группа – это показ-ли, характер-е конъюнктуру фин рынка. Система информативных показ-лей этой гр служит для принятия управл решений в области формир-я портфеля долгоср фин инвестиций, осуществл-я краткоср фин вложений и др операций. Относятся след показ-ли: виды осн котируемых фондовых инстр-тов, обращ-хся на биржевом и внебирж фондовом рынке; котируемые цены спроса и предл-я осн видов фондовых инстр-в; объемы и цены сделок по осн видам фондовых инстр-в; сводный индекс динамики цен на фондовом рынке; кредитная ставка отдельн банков; депозитн ставка отд банков; офиц-е курсы отдельн валют; курсы покупки-продажи отдельн валют, установл-е банками. 4 группа – это показ-ли, формир-е из внутр-х источников инф-ции фирмы по данным управл-го и фин учета. Сист показ-лей данной гр составл оснву информац-го обеспеч-я фин деят-ти фирмы и включ в себя: показ-ли, характериз фин сост-е и результ фин деят-ти фирмы в целом; показ-ли, характериз фин сост-е и результ фин деят-ти отд структурн подразд-ний фирмы; нормативно-плановые показ-ли, связ-е с фин деят-тью фирмы. На осн этой сист показ-лей произв анализ, прогнозир-е, планир-е и принятие оперативн управл-ких решений по всем аспектам фин деятельности фирмы.