Глава 3 Направления оптимизации ассортимента и сохранения качества меда, реализуемого в магазине «Медок» ооо «КоРон»

3.1 Организационно-экономическая характеристика ООО «КоРон»

3.2 Оптимизация ассортимента меда на основе прогнозирования объемов его реализации

3.3 Меры по сохранения качества меда в магазине «Медок», пути сокращения потерь при реализации продукции

Пример 2.

Тема работы: Оценка конкурентоспособности мясных консервов разных производителей, пути ее повышения

Глава 3 Пути повышения конкурентоспособности мясных консервов разных производителей, реализуемых в магазине «Пятью Пять» зао «Висант-торг»

3.1 Организационно-управленческая характеристика деятельности магазина «Пятью Пять» ЗАО «Висант-торг»

3.2 Анализ экономических показателей работы магазина «Пятью Пять» ЗАО «Висант-торг» за 2010-2012 гг.

3.3 Направления повышения уровня конкурентоспособности мясных консервов, реализуемых в магазинах торговой сети ЗАО «Висант-торг»

Пример 3.

Тема работы: Анализ ассортимента и экспертиза качества газированных безалкогольных напитков

Глава 3 Пути совершенствования ассортиментной политики ооо «Яблоко-2000»

3.1 Организационно-экономическая характеристика ООО «Яблоко-2000»

3.2 Исследования работы ООО «Яблоко-2000» с поставщиками безалкогольных газированных напитков

3.3 Совершенствование ассортиментной политики ООО «Яблоко-2000» на основе внедрения категорийного менеджмента на предприятии.

Пункт 3.1 может включать как организационно-экономическую, так организационно-управленческую характеристику хозяйствующего субъекта. Обязательным элементом рассматриваемого пункта выпускной квалификационной работы является характеристика хозяйствующего субъекта, которая включает:

- название предприятия и история его развития, организационно-правовая форма и форма собственности, юридический адрес и месторасположение;

- характеристика организационной структуры предприятия с указанием отделов, должностей и функций коммерческих работников;

- понятие, цели и задачи деятельности согласно устава предприятия (для юридических лиц) и описание мероприятий, обеспечивающие их фактическое выполнение;

- роль торгового персонала в достижении поставленных целей;

- анализ места размещения предприятия, его сильные и слабые стороны;

- информационное обеспечение и его роль в товароведной деятельности предприятия: технические средства для сбора, обработки и выдачи информации, современные информационные технологии, используемые на предприятии для выработки решений в области эффективной организации продажи товаров высокого качества и конкурентоспособного ассортимента (программные продукты).

Характеристику торгового объекта рекомендовано давать в форме таблицы или рисунка по ГОСТ Р 51773-2009 (рис. 1, 2). Приложениями к выпускной квалификационной работе могут служить ксерокопии следующих документов:

1. Устав предприятия (для организационно-правовых форм собственности ООО, ОАО, ЗАО).

2. Свидетельство о постановке на учет в налоговом органе юридического лица или индивидуального предпринимателя.

3. Свидетельство о внесении записи в Единый государственный реестр юридических лиц или индивидуальных предпринимателей.

4. Лицензия, если деятельность, которую осуществляет субъект, подлежит лицензированию.

5. Форма №1 «Бухгалтерский баланс», форма №2 «Отчет о прибылях и убытках» (при использовании общей системы налогообложения).

6. Книга учета доходов и расходов (книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (УСН или УСНО) ведут организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения. В книге в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период).

Рисунок 1 – Характеристика магазина «Продукты»

ООО «Мамон»

Получение

прибыли

Название предприятия, организационно-правовая форма и форма собственности, юридический адрес и месторасположение указаны в уставе предприятия (для юридических лиц).

Структуру штата работников розничного, оптового торгового или производственного предприятия необходимо представлять в виде рисунка (рис. 3).

Управляющий

магазином

Заместитель

управляющего магазином

Приемщик товаровед

Бухгалтер

КЗП

Корзинщица

Кассир

КТЗ

ОТЗ

Продавец

ОГ

ОКХ

Охранник

КЗП – контролер закассового пространства, ОКХ – оператор камеры хранения, КТЗ – контролер торгового зала, ОТЗ – оператор торгового зала, ОГ – оператор - грузчик

Рисунок 3 – Структура штата магазина «Продукты»

ООО «Мамон»

Если п. 3.1 включает организационно-экономическую характеристику предприятия, то здесь же необходимо провести анализ экономических показателей деятельности хозяйствующих субъектов, желательно за ряд лет, но не менее 3 лет. Основным источником для анализа финансовых результатов деятельности предприятий и организаций служит форма №2 «Отчет о прибылях и убытках». Отчет о прибылях и убытках – официальный документ, с помощью которого можно охарактеризовать финансовый результат деятельности предприятия за определенный отчетный период. Таким образом, можно увидеть за счет чего и по каких причинам организация получила прибыль или понесла убытки. Это происходит путем анализа суммарного дохода и расхода. Все эти данные собираются за отчетный и предыдущие годы, что обеспечивает возможность сравнения соответствующих показателей за три и более лет. Результаты анализа финансовых результатов деятельности хозяйствующих субъектов оформляют в виде таблицы 6. Если предприятия относиться к субъектам малого предпринимательства, то форма таблицы может иметь несколько другой вид (табл. 7).

Таблица 6 – Финансовые результаты деятельности предприятия (полное наименование предприятия) за 2010-2012 гг.

№ п/п |

Показатели |

Единицы измерения |

Значение показателей |

Абсолютное отклонение (+/-) |

Прирост, % |

||||||

2010 г |

2011 г |

2012 г |

2011 г/ 2010 г |

2012 г/ 2010 г |

2012 г/ 2011 г |

2011 г/ 2010 г |

2012 г/ 2010 г |

2012 г/ 2011 г |

|||

1 |

Выручка |

тыс. руб. |

|

|

|

|

|

|

|

|

|

2 |

Себестоимость продаж |

тыс. руб. |

|

|

|

|

|

|

|

|

|

3 |

Валовая прибыль (убыток) |

тыс. руб. |

|

|

|

|

|

|

|

|

|

4 |

Уровень валовой прибыли |

% |

|

|

|

|

|

|

- |

- |

- |

5 |

Торговая надбавка |

% |

|

|

|

|

|

|

|

|

|

6 |

Коммерческие расходы |

тыс. руб. |

|

|

|

|

|

|

|

|

|

7 |

Управленческие расходы |

тыс. руб. |

|

|

|

|

|

|

|

|

|

8 |

Уровень коммерческих расходов |

% |

|

|

|

|

|

|

- |

- |

- |

9 |

Уровень управленческих расходов |

% |

|

|

|

|

|

|

- |

- |

- |

10 |

Прибыль (убыток) от продаж |

тыс. руб. |

|

|

|

|

|

|

|

|

|

11 |

Рентабельность продаж |

% |

|

|

|

|

|

|

- |

- |

- |

12 |

Проценты к получению |

тыс. руб. |

|

|

|

|

|

|

|

|

|

13 |

Проценты к уплате |

тыс. руб. |

|

|

|

|

|

|

|

|

|

14 |

Прочие доходы |

тыс. руб. |

|

|

|

|

|

|

|

|

|

15 |

Прочие расходы |

тыс. руб. |

|

|

|

|

|

|

|

|

|

16 |

Прибыль (убыток) до налогообложения |

тыс. руб. |

|

|

|

|

|

|

|

|

|

17 |

Текущий налог на прибыль, в т.ч. постоянные налоговые обязательства (активы) |

тыс. руб. |

|

|

|

|

|

|

|

|

|

18 |

Чистая прибыль (убыток) |

тыс. руб. |

|

|

|

|

|

|

|

|

|

19 |

Рентабельность чистая |

% |

|

|

|

|

|

|

- |

- |

- |

Таблица 7 – Финансовые результаты деятельности предприятия (полное наименование предприятия) за 2010-2012 гг.*

№ п/п |

Показатели |

Единицы измерения |

Значение показателей |

Абсолютное отклонение (+/-) |

Прирост, % |

||||||

2010 г |

2011 г |

2012 г |

2011 г/ 2010 г |

2012 г/ 2010 г |

2012 г/ 2011 г |

2011 г/ 2010 г |

2012 г/ 2010 г |

2012 г/ 2011 г |

|||

1 |

Выручка |

тыс. руб. |

|

|

|

|

|

|

|

|

|

2 |

Расходы по обычной деятельности |

тыс. руб. |

|

|

|

|

|

|

|

|

|

3 |

Уровень расходов по обычной деятельности |

% |

|

|

|

|

|

|

- |

- |

- |

4 |

Проценты к уплате |

тыс. руб. |

|

|

|

|

|

|

|

|

|

5 |

Прочие доходы |

тыс. руб. |

|

|

|

|

|

|

|

|

|

6 |

Прочие расходы |

тыс. руб. |

|

|

|

|

|

|

|

|

|

7 |

Налоги на прибыль (доходы) |

тыс. руб. |

|

|

|

|

|

|

|

|

|

8 |

Чистая прибыль (убытки) |

тыс. руб. |

|

|

|

|

|

|

|

|

|

9 |

Рентабельность чистая |

% |

|

|

|

|

|

|

- |

- |

- |

Для субъектов малого предпринимательства*

Формы таблиц для оформления результатов анализа финансового состояния предприятия может быть упрощена, в связи с тем, что хозяйствующий субъект работает по системе – упрощенная система налогообложения (УСН). Упрощённая система налогообложения (УСН) является специальным налоговым режимом. Преимущества применения УСН вместо общей системы налогообложения (ОСНО) для, например, обществ с ограниченной ответственностью, очевидны: организация освобождается от уплаты ряда налогов (налога на прибыль, на имущество, НДС), сдаёт меньше отчётов, имеет ряд льгот. Также форма таблиц упрощается, если предприятие использует систему налогообложения в виде единого налога на вмененный доход.

В п. 3.1 студент может анализировать и такие показатели деятельности хозяйствующего субъекта как: объем оптового оборота (или оборот розничной торговли, или объём услуг, или объём закупок в соответствии с объектом исследования); товарные запасы и оборачиваемость издержки обращения (затраты), прибыль и рентабельность; численность работников; другие основные показатели хозяйственно-финансовой деятельности предприятия.

Для изучения общего объема оборота (или объёма услуг, или объёма закупок) необходимо рассчитать следующие аналитические показатели:

1. Темп роста оптового оборота (или оборота розничной торговли, или объёма услуг, или объёма закупок) за отчетный период в ценах соответствующих лет (табл. 8).

2. Оптовый оборот (или оборот розничной торговли, или объём услуг, или объём закупок) за отчетный период в сопоставимых ценах.

3. Темп роста оптового оборота (или оборота розничной торговли, или объёма услуг, или объёма закупок) за отчетный период в сопоставимых ценах.

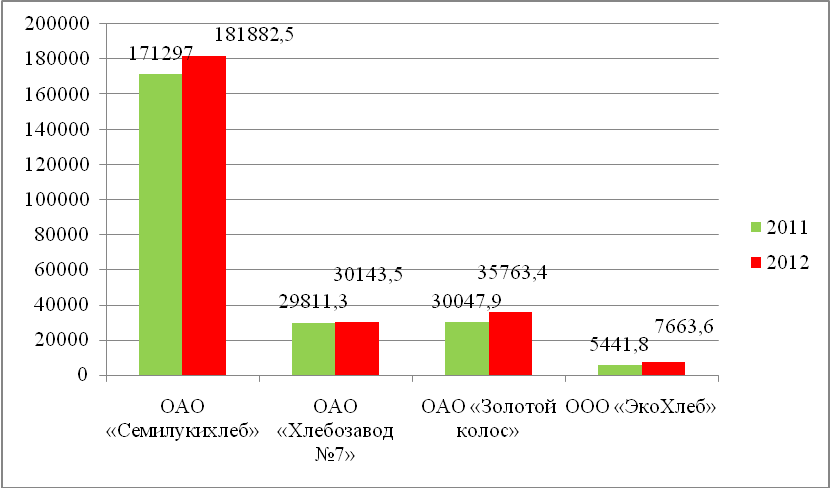

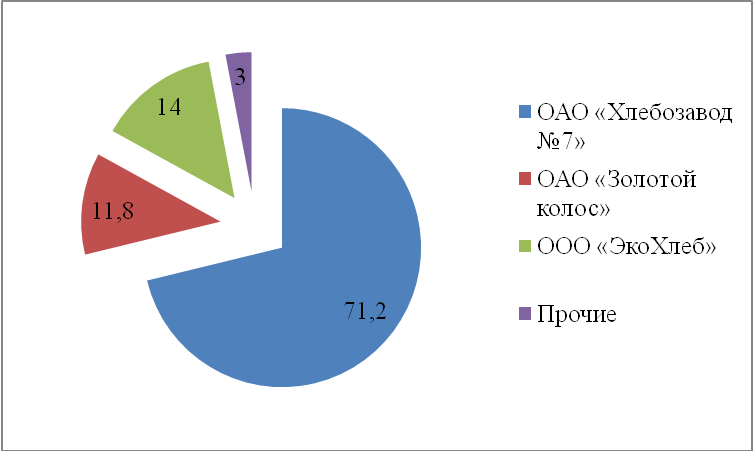

4. Структуру товарооборота товаров – объектов выпускной квалификационной работы (табл. 9, рис. 4, 5).

Если торговое предприятие осуществляет коммерческую деятельность в широких масштабах и по отдельным товарным группам имеет достаточное количество поставщиков, то в этом вопросе следует привести данные о товарообороте по изучаемой товарной группе.

Таблица 8 - Динамика товарооборота магазина «Продукты» ООО «Мамон» за 2010-2011 гг.

Квартал |

Товарооборот, тыс. руб. |

Отклонение, тыс. руб. |

Темп роста, % |

||||

2010 г |

2011 г |

2012 г |

от 2010 г |

от 2011 г |

2012 г/ 2010 г |

2012 г/ 2011г |

|

1 |

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

|

4 |

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

|

Таблица 9 – Структура товарооборота хлебобулочных изделий по производителям, реализованных в магазине «Продукты» ООО «Мамон» в 2011-2012 гг.

№ п/п |

Производитель-поставщик |

2011 г. |

2012 г. |

отклонение (+;-) |

|||

сумма, тыс. руб. |

уд. вес, % |

сумма, тыс. руб. |

уд. вес, % |

сумма, тыс. руб. |

уд. вес, % |

||

1 |

ОАО «Хлебозавод №7» |

|

|

181882 |

|

|

|

2 |

ОАО «Золотой колос» |

|

|

30143 |

|

|

|

3 |

ООО «ЭкоХлеб» |

|

|

35763 |

|

|

|

4 |

Прочие |

|

|

7663 |

|

|

|

|

итого |

|

|

|

|

|

|

Рисунок 4 - Товарооборот хлебобулочных изделий

магазина «Продукты» ООО «Мамон» в 2011-2012 гг., тыс. руб.

Показатели, используемые при анализе экономических результатов деятельности предприятия, формулы их расчета представлены в таблице 1 приложения 8.

В третьей главе в п. 3.2 можно проводить анализ закупочной работы предприятия, изучать особенности реализации продукции, структуру торгово-технологического процесса, маркетинговые аспекты работы хозяйствующего субъекта. Главным требованиям при выполнении работы с вышеописанным содержанием является привязка материала к конкретному товару - объекту исследования выпускной квалификационной работы.

Рисунок 5 – Структура товарооборота хлебобулочных изделий,

магазина «Продукты» ООО «Мамон» в 2012 г., %

В заключение п. 3.1- 3.2 необходимо сформулировать краткие выводы по содержанию каждого вопроса с выделением положительных и отрицательных моментов в работе предприятия и на основании этих тенденций дать конкретные предложения по совершенствованию деятельности хозяйствующего субъекта.

Выводы и рекомендации являются важнейшей структурной частью выпускной квалификационной работы, в которой подводится итог проведенных исследований: изложение основных результатов работы и их оценка, выводы по проделанной работе, предложения по использованию полученных результатов, включая их внедрение. Выводы должны соответствовать материалу, изложенному в работе. Не допускаются выводы общего характера, не вытекающие из результатов и содержания работы.

Выводы должны быть четкими, краткими и конкретными, написанными тезисно в соответствии с порядком изложения материала в работе.

Раздел содержит конкретные предложения или рекомендации по результатам исследований. Предложения должны быть адресными.

Общий объем раздела «Выводы и рекомендации» - 1-2 с.

Список использованной литературы должен включать не менее 40 наименований, которыми пользовался автор в процессе выполнения и написания всех разделов выпускной квалификационной работы. Они располагаются в алфавитном порядке и нумеруются арабскими цифрами с точкой. Образец оформления приведен в приложении 9.

Выпускная квалификационная работа должна иметь приложения, актуализирующие ее теоретическую часть и подтверждающие практический материал. В приложения выносят вспомогательный материал: вспомогательные таблицы, графики, формы различных документов, протоколы и акты испытаний, иллюстрации вспомогательного характера и т.д. Приложения оформляют как продолжение выпускной работы на последующих листах, они должны иметь с остальной частью работы общую сквозную нумерацию страниц.