Вопрос 10

Проверка правильности налогообложения поступления и выбытия НМА

На основании п. 12 инструкции ГНС № 39 некоторые виды нематериальных активов освобождены от НДС: платежи по зарегистрированным в установленном порядке лицензионным договорам о предоставлении патентообладателем прав другому лицу на использование охраняемого патентом объекта промышленной собственности (изобретения полезной модели, промышленного образца), получение авторских прав, сбор (плата) за выдачу лицензий на осуществление отдельных видов деятельности.

При приобретении НМА за плату НДС отражается на счете 19-2 “Налог на добавленную стоимость по приобретенным нематериальным активам” при условии (п.16 инструкции ГНС России № 39), что налог выделен в первичных и расчетных документах и организацией получен счет-фактура.

НДС по приобретенным объектам нематериальных активов, предъявляется бюджету тогда, когда

· произведена оплата поставщикам за приобретенные объекты;

· объект НМА принят к учету;

· объект будет использоваться в производственных целях.

Если в первичных учетных документах не выделена сумма НДС, то в расчетных документах НДС не выделяется (п.19 инструкции ГНС России № 39).

По объектам нематериальных активов, приобретаемых за счет бюджетных ассигнований, а также вводимым в эксплуатацию независимо от источника финансирования, возмещение сумм НДС не производится (п.47 инструкции ГНС России № 39). Суммы налога, уплаченные по таким нематериальным активам поставщикам, относятся на увеличение их балансовой стоимости.

НДС по нематериальным активам, используемым для изготовления продукции (работ, услуг), не облагаемой налогом при реализации, включается в первоначальную стоимость (п. 48 инструкции ГСН России № 39).

При поступлении НМА по договору дарения до 01.01.2000 организация должна учесть стоимость данного объекта при исчислении налога на прибыль. Аудитор проверял составление “Справки о порядке определения данных, отражаемых по строке 1 “Расчет налога от фактической прибыли” по строке 4.5 “Стоимость безвозмездно полученного от других предприятий имущества” (приложение № 11 к инструкции № 37).

При приобретении объекта НМА у физического лица (например, жилых квартир, комнат, права на издание произведений) аудитор должен проверить соблюдение законодательства по подоходному налогу (инструкция ГНС России от 29.06.95 № 35 (ред. 04.04.2000).

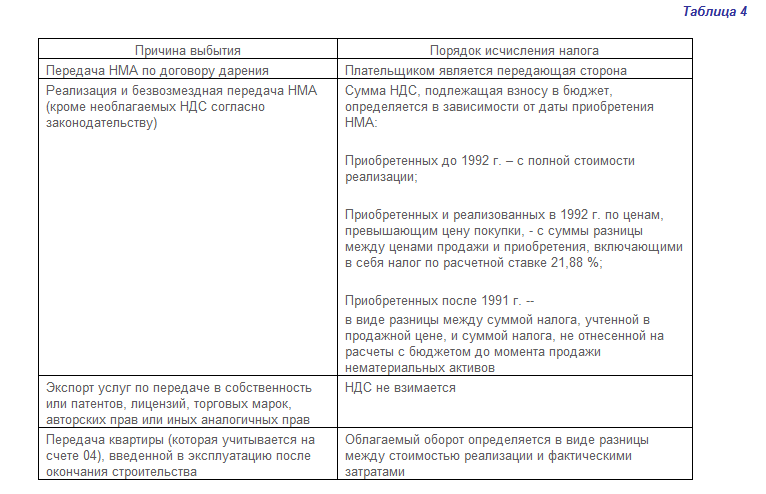

При выбытии объекта нематериальных активов проверяется порядок исчисления налога на добавленную стоимость (см. табл. 4).

При проверке правильности исчисления налога на прибыль при выбытии нематериальных активов, аудитор должен исходить из того, что финансовый результат от этих операций учитывается в составе прибыли (убытка) от прочей реализации и подлежит налогообложению. Полученный отрицательный результат не уменьшает налогооблагаемую прибыль. Аудитор проверяет, была ли произведена корректировка прибыли (Справка о порядке определения данных, отражаемых по стр. 1 “Расчеты налога от фактической прибыли” (приложение № 11 к инструкции ГНС России № 37) по стр. 4.7 “Убытки от реализации и безвозмездной передачи основных средств и иного имущества”).

Ошибкой, часто встречающейся на практике, является использование индекса инфляции при определении прибыли от реализации нематериальных активов для целей налогообложения. Согласно п.2.4 инструкции ГНС России № 37 при реализации нематериальных активов указанный индекс не применяется. Аудитору необходимо проверить, не использовался ли организацией индекс инфляции.