Министерство образования и науки Российской Федерации Северный филиал Федерального Государственного бюджетного образовательного учреждения высшего профессионального образования

« Российский Государственный Университет Инновационных Технологий и Предпринимательства »

В Г.Великий Новгород

_____________________________________________________________ Кафедра управления персоналом

КУРСОВАЯ РАБОТА

на тему: Контроль в управлении персоналом организации

по дисциплине «Основы управления персоналом»

по специальности 080505 – Управление персоналом

Студентка группы И921

_______Хатина А. А.

___________________

(дата)

Руководитель:

Доцент,к.э.н.

______Мясникова С.В

____________________

(дата)

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 3 1 Теоретические аспекты контроля персонала в организации персоналом 1.1 Сущность контроля и его место в системе управленческих категорий 5 1.2 Основные элементы контроля в управлении персоналом 7 1.3 Кадровый аудит и кадровый контроллинг 11 2 Организационно-экономическая характеристика организации

ООО «Бизнес Центр» 2.1 Общие сведения об организации 14 2.2 Результаты деятельности организации 17 3 Механизм контроля в управлении персоналом организации

ООО «Бизнес Центр» 3.1 Характеристика кадровой работы в организации 21 3.2 Механизм контроля в управлении персоналом, его виды, структура и принципы построения 28 3.3 Эффективность контроля в управлении персоналом организации 31 ЗАКЛЮЧЕНИЕ 35 СПИСОК ЛИТЕРАТУРЫ 37

Введение

Актуальность темы работы обусловлена тем, что в условиях современной экономики предприятию необходимо решать задачи управления более эффективно. Деятельность современных предприятий сопряжена с большим количеством трудностей, некоторые из них типичные и легко решаются специалистами с использованием стандартных приемов. Для решения сложных случаев необходимы специальные технологии-разработки решений, и, наконец, решение некоторых проблем представляет большую трудность как руководителям, так и специалистам. Набор таких проблем характеризует организацию как один из самых сложных объектов для изучения и познания. Особый интерес представляет система управления предприятием. Анализ и совершенствование системы управления предприятием – постоянная задача руководителя. Таким образом, исследование системы управления мотивацией персонала в российских предприятиях и поиск путей ее совершенствования являются актуальными проблемами системы управления. Динамичное развитие строительной отрасли требует соответствующего кадрового обеспечения. Все вышеизложенное обусловливает актуальность выбранной темы курсовой работы.

Объектом исследования является ООО «Бизнес Центр». Предметом исследования является состав и структура системы контроля в управлении персоналом.

Цель данной работы – улучшение и повышение эффективности применения контроля как функции менеджмента на примере ООО "Бизнес Центр".

В рамках поставленной цели в работе необходимо решить следующие задачи:

- рассмотреть систему управления персоналом предприятия;

- изучить основные технологии управления персоналом;

- определить особенности управления персоналом в строительной отрасли;

- дать общую характеристику ООО «Бизнес Центр»;

- провести анализ основных экономических и финансовых показателей деятельности;

- исследовать систему управления персоналом ООО «Бизнес Центр»;

- разработать мероприятия, направленные на совершенствование системы контроля управления персоналом ООО «Бизнес Центр».

Основные методы исследования. Для решения поставленных задач применялись методы логического анализа, методы классификации, группировки. При написании курсового проекта использованы научные методы, в том числе сравнительный, аналитический, математический.

В процессе подготовки и написания данной работы было исследовано большое количество научной литературы по вопросам управления человеческими ресурсами и зарубежного опыта в управлении персоналом. Литература по данной проблеме достаточно разнообразна, однако чисто теоретические вопросы достаточно полно рассматриваются в большинстве своем лишь в учебной литературе. Информационной и теоретической базой послужили:

- работы отечественных и зарубежных авторов по проблемам управления персоналом;

- статьи специалистов в области менеджмента.

Структура работы определена логикой исследования и включает в себя введение, три главы основной части, заключение и библиографический список.

Теоретические аспекты контроля персонала в организации персоналом

1.1 Сущность контроля и его место в системе управленческих категорий

Определения

контроля при всем их многообразии, как

правило, отождествляют функции управления

с самим процессом управления, деятельностью

управляющих органов и видами управленческого

труда (видом трудовой деятельности)1.

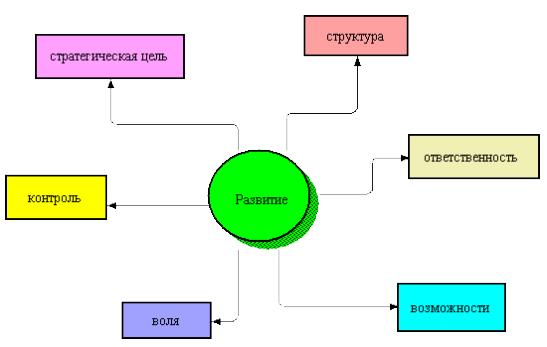

Рисунок 1.1 - Роль контроля в развитии организации2

Для нашего исследования важно, что предлагаемый подход четко высвечивает обязательность определения эффективности управления, подводит к необходимости выявления соотношения категорий «управления» и «контроль», их взаимообусловленности и взаимодействия.

Успех современной компании в большой степени зависит от правильной постановки управленческого контроля. Большинство компаний, находящихся на рынке не первое десятилетие, до недавнего времени использовали классическую модель, ориентированную на финансовые показатели.

В широко распространенной отечественной практике, если появлялся риск снижения финансовых показателей, руководство шло на радикальные меры, сокращая финансирование «затратных» статей, не задумываясь о последствиях от прекращения таких расходов. Как правило, целесообразным считалось снижение расходов на обучение, «затратным» - финансирование маркетинговых исследований, обслуживание, все, что так или иначе касалось инвестиций в долгосрочную перспективу. Фактически происходило торможение нематериальных активов компании. Особое внимание уделялось основному бизнес-процессу, вплоть до возвращения компании положительной динамики, после чего руководство порой надолго задерживало принятие решения по оживлению перспективных направлений бизнеса. К этому моменту наступала вторая волна, препятствующая компании динамично развиваться. На достижение прежней глубины отношений, на убеждение в предпочтении бренда на получение долгосрочных и стратегических контрактов уходило немало времени. Все это негативно сказывалось на финансовом состоянии компании, обусловливало снижение процента удовлетворенных клиентов, пагубно отражалось на культуре взаимоотношений. Сегодня мы знаем, что нематериальные активы - это основное преимущество современного бизнеса, и манипуляции с ними могут привести к разрушению планомерной работы над брендом, препятствовать созданию устойчивой стоимости компании. Следует отметить, что бухгалтерские показатели отражают суть прошлого, в то время как интеллектуальный капитал компании, лояльность клиентов, управленческий потенциал являются индикаторами для более точной оценки перспективы.

В качестве инструментария, позволяющего выявлять противоречия и узкие места исследуемой системы, необходимо рассматривать диагностический анализ, основанный на сочетании свойств ряда методов структурного анализа: структуризации целей, организационного моделирования, экспертно-аналитического метода и метода аналогий. Информационная база является важнейшим фактором системы управления персоналом, без нее невозможно реализовать ни одной функции управления. Как предмет научного изучения контроль прошел определенную эволюцию. Исторически первой была трактовка контроля, как способа проверки правдивости и достоверности документов, сообщений и т.д3. Следующим этапом было представление о контроле как о проверке соответствия действий поставленным задачам, действующим законам. То есть контроль представлял собой функцию непосредственного и постоянного надзора, проверку деятельности. Затем в контроль начали включать и анализ отклонений и их причин. В современной литературе контроль всегда рассматривается применительно к сфере управления различными объектами, в основном производством4. Такое положение значительно обедняет сущность контроля и не способствует развитию контроля как науки.