Журнально-ордерная форма бухгалтерского учета

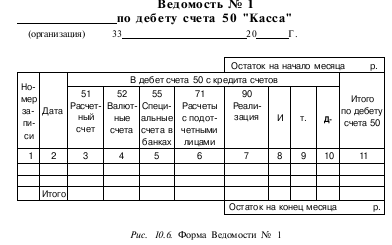

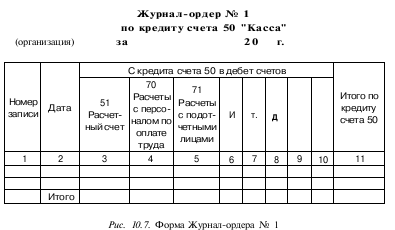

Журнально-ордерная форма бухгалтерского учета основана на принципе накапливания данных первичных документов для получения необходимых показателей синтетического и аналитического учета, т.е. ведения группировочных и накопительных ведомостей. Поэтому в синтетические счета записывается не каждая отдельная операция, а итоги однородных операций. Основным регистром журнально-ордерной формы учета является журнал-ордер. В основу построения журналов-ордеров положен кредитовый признак в корреспонденции с дебетуемыми счетами. Журнал-ордер — это комбинированный регистр хронологической и систематической, а в некоторых случаях и комбинированной записи, так как в нем совмещается синтетический и аналитический учет. Основной регистр — это журнал, предназначенный для регистрации документов в хронологическом порядке. Вместе с тем он является ордером, так как итоги за месяц по журналу заменяют собой бухгалтерскую запись, которая раньше отражалась в мемориальном ордере. При этой форме учета не требуется составлять оборотную ведомость по синтетическим счетам (эти данные содержатся в Главной книге). В журналах-ордерах максимально используется шахматная и линейно-позиционный способы записей. В качестве примера регистров журнально-ордерной формы бухгалтерского учета приведена Ведомость № 1 по дебету счета 50 "Касса" и Журнал-ордер № 1 по кредиту счета 50 "Касса" (рис. 10.6 и рис. 10.7).

Применение персональных компьютеров в учетной работе дает возможность автоматизировать рабочее место бухгалтера, что повышает производительность труда учетных работников, обеспечивает оперативность получения данных. Большие возможности современной вычислительной техники расширяют сферы деятельности бухгалтерского учета путем совмещения с функциями финансового анализа. Этим самым бухгалтерский учет выполняет функцию управления, создает информационную базу для принятия правильных решений. Использование персональных компьютеров позволяет автоматизировать обработку учетных данных от их ввода до формирования выходных форм. При этом ввод данных производится однократно, а использование — многократно в разрезе различных уровней пользования. Используемое в настоящее время программное обеспечение автоматизированной обработки учетной информации базируется на методологических положениях, закрепленных в действующих нормативно-правовых актах. Все используемые в настоящее время программы автоматизированной обработки информации ("1С:Бухгалтерия", "Галактика", "Ветразь" и др.) могут отличаться формами выходных документов и приемами ввода первичных данных. Вместе с тем всех их объединяет то, что они функционируют на основе взаимодействия элементов метода бухгалтерского учета: документации, счетов, двойной записи на счетах, баланса, инвентаризации, отчетности, оценки и калькуляции. Таким образом, каждая отдельно взятая версия автоматизированной обработки учетной информации представляет собой единство методологических основ бухгалтерского учета, возможностей вычислительной техники и логической последовательности (алгоритма решения) обработки информации и получения выходных данных.