Выдача наличных денежных средств с расчетного счета организации

Предприятия могут получать наличные денежные средства в учреждениях банков, где у них открыты соответствующие счета.

Наличные деньги выдаются предприятиям на основании денежных чеков, которые сброшюрованы в виде книги. В одной книжке обычно 25 или 50 пронумерованных чеков, отпечатанных типографским способом.

Кредитная организация определяет документооборот по выдаче (продаже) чеков (чековых книжек) клиентам.

Из кассы кредитной организации должны выдаваться чеки, оформленные штампом банка, выдающего чеки, с указанием на каждом чеке номера счета, с которого будет оплачиваться чек, при выдаче чеков за плату — после внесения (перечисления) денежных средств. Выданные (проданные) за день чеки списываются с внебалансового счета по их учету на основании мемориального ордера, выписанного бухгалтерским работником.

После получения денежной чековой книжки в банке представителем организации она передается на хранение в сейф главному бухгалтеру этой организации.

Бланк чека состоит из двух частей: собственно чека, подлежащего сдаче в банк, и корешка, остающегося в организации.

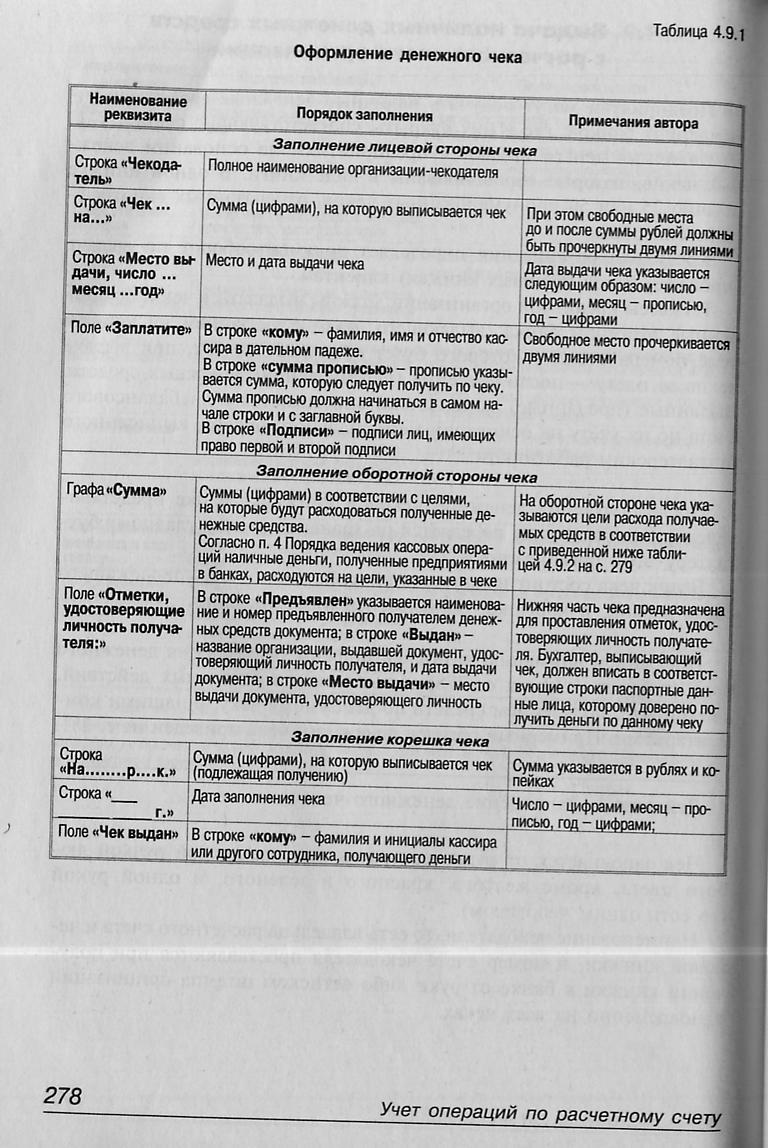

Предлагаем вниманию читателей порядок оформления денежного чека (таблица 4.9.1 на с. 278) и выполнения отдельных действий, связанных с получением средств по денежному чеку, с нашими комментариями.

Действие 1. Заполнение денежного чека

Чек заполняется от руки чернилами или шариковой ручкой любого цвета, кроме желтого, красного и зеленого, и одной рукой (то есть одним человеком).

Наименование чекодателя, то есть владельца расчетного счета и чековой книжки, и номер счета чекодателя проставляются при получении книжки в банке от руки либо оттиском штампа организации одновременно на всех чеках.

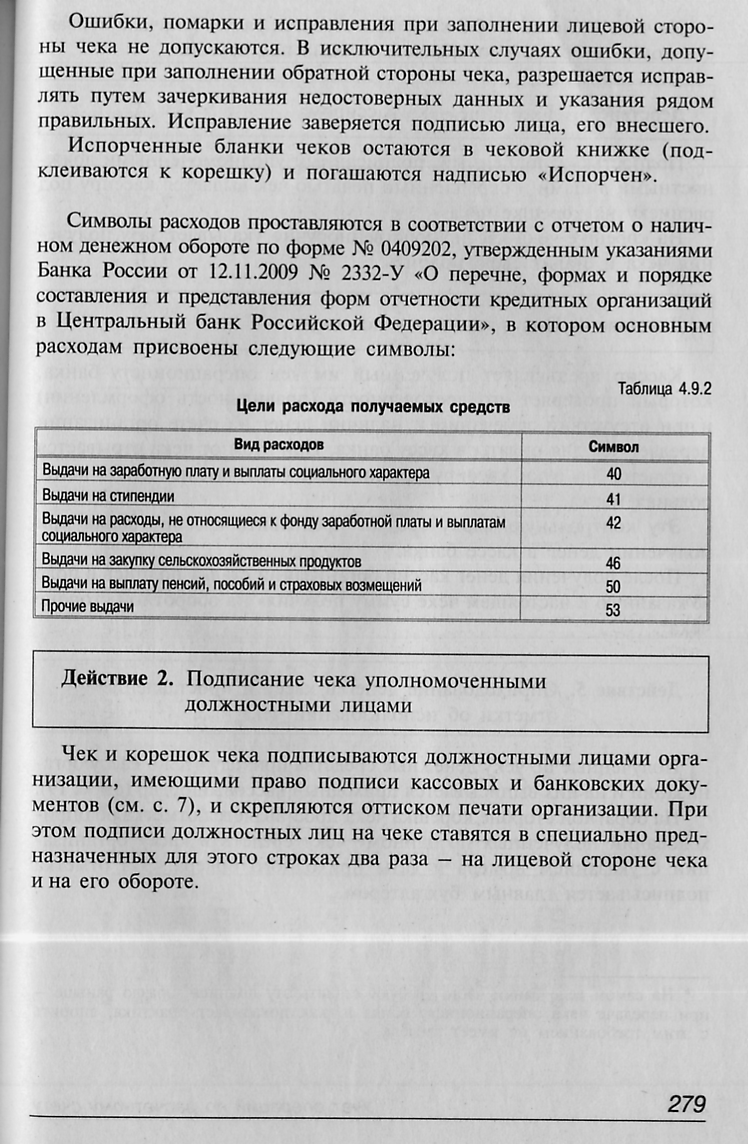

Ошибки, помарки и исправления при заполнении лицевой стороны чека не допускаются. В исключительных случаях ошибки, допущенные при заполнении обратной стороны чека, разрешается исправлять путем зачеркивания недостоверных данных и указания ряжом правильных. Исправление заверяется подписью лица, его внесшего.

Испорченные бланки чеков остаются в чековой книжке (подклеиваются к корешку) и погашаются надписью «Испорчен».

Символы расходов проставляются в соответствии с отчетом о наличном денежном обороте №0409202, утвержденным указаниями Банка России от 12.11.2009 №2332-У «О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации», в котором основным расходам присвоены следующие символы:

ДЕЙСВИЕ 2 Подписание чека уполномоченными должностными лицами.

Чек и корешок чека подписываются должностными лицами организации, имеющими право подписи кассовых и банковских документов, и скрепляются оттиском печати организации. При этом подписи должностных лиц на чеке ставятся в специально предназначенных для этого строках два раза – на лицевой стороне чека и на его обороте.

На чеке подписи в обоих случаях ставятся рядом (сначала первая, а потом — вторая), а на корешке - одна под другой.

ДЕЙСТВИЕ 3. Получение чека кассиром

Полностью заполненный, подписанный уполномоченными должностными лицами и скрепленный печатью чек выдается кассиру под расписку на корешке чека.

На корешке чека кассир собственноручно указывает дату получениячека и ставит свою подпись.

ДЕЙСТВИЕ 4. Получение денег по чеку

Кассир предъявляет полученный им чек операционисту банка, который проверяет его достоверность (правильность оформления) и при отсутствии замечаний и наличии денег на счете организации передает чек для оплаты в кассу банка. При этом от чека отрывается и отдается на руки кассиру организации (получателю денег) контрольная марка.

Эту контрольную марку следует предъявить кассиру банка при получении денег в кассе банка.

После получения денег кассир организации ставит подпись в поле «Указанную в настоящем чеке сумму получил» на оборотной стороне чека.

ДЕЙСТВИЕ 5. Оприходование денег в кассу и проставление отметки об использовании чека

Полученные по чеку денежные средства приходуются в кассу организации и на них выписывается приходный кассовый ордер.

На обратной стороне корешка чека проставляется отметка об оприходовании полученных по данному чеку средств в кассу организации с указанием номера и даты приходного ордера. Эта отметка подписывается главным бухгалтером.

Задание 4.9.1. Оформите денежный чек Е2 №825520 от 10.06.2013

ООО «Сладкоежка» заплатить Соломатиной Валентине Ивановне 108750-00 рублей на выплату заработной платы за май 102500-00 руб. и прочие цели -6250 рублей. Банк КБ «Порядочный» р/с – 40702810800310020302. Паспорт 4600 №394100 выдан паспортным столом №4 ОВД Киевского района г. Москвы 06.05.2013. Приходный кассовый ордер оформлен №747 от 10.06.2013