Состав и формирование балансовой прибыли

Прибыль — это часть созданного в процессе производства и реализованного в сфере обращения чистого дохода, который непосредственно получают предприятия.

Только после продажи продукции чистый доход принимает форму прибыли. Количественно она представляет собой разность между выручкой (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и внебюджетные фонды) и полной себестоимостью реализованной продукции.

Балансовая прибыль — суммарная прибыль предприятия за определенный период времени, полученная от всех видов производственной и непроизводственной деятельности предприятия, зафиксированных в его бухгалтерском балансе.

Балансовая прибыль состоит:

- из прибыли от реализации продукции (выручка от реализации продукции без косвенных налогов минус затраты на производство и реализацию продукции);

- внереализационных доходов (доходы по ценным бумагам, от долевого участия в деятельности других предприятий, сдачи имущества в аренду и т.п.);

- внереализационных расходов (затраты на производство, не давшее продукции, на содержание законсервированных производственных мощностей, убытки от списания долгов и т.д.);

- прибыли от прочей реализации (прибыль от продажи материальных ценностей, основных фондов и нематериальных активов).

Прибыль от реализации — разность между выручкой от реализации продукта хозяйственной деятельности и суммой затрат факторов производства на эту деятельность в денежном выражении.

Расчет прибыли от реализации продукции выполняется по формуле

П= V прСР(Ц-С),

где П — прибыль от реализации продукции;

Vпр — объем продаж отдельного вида изделия;

СР — структура реализации;

Ц — цена реализации одного изделия;

С — себестоимость единицы реализованной продукции.

Факторы, от которых зависит прибыль от реализации продукции:

объем реализации продукции;

структура продукции;

себестоимость продукции;

уровень среднереализационных цен.

Анализ рентабельности

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат.

Величина рентабельности показывает соотношение экономического эффекта, полученного в результате деятельности с наличными или использованными ресурсами.

Показатель рентабельности применяют для оценки деятельности предприятия и в качестве инструмента в инвестиционной политике и ценообразовании.

Показатели рентабельности подразделяются:

на характеризующие рентабельность (окупаемость) издержек производства и инвестиционных проектов;

рентабельность продаж;

доходность капитала и его частей.

Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

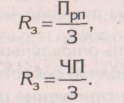

Рентабельность производственной деятельности (окупаемость издержек) исчисляется путем отношения валовой (Прп) или чистой прибыли (ЧП) к сумме затрат по реализованной или произведенной продукции (3):

Рентабельность производства показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, по отдельным его подразделениям и видам продукции и зависит:

- от изменения структуры реализованной продукции;

- себестоимости продукции;

- средних цен реализации.

Рентабельность продаж рассчитывается делением прибыли от реализации продукции, работ и услуг или чистой прибыли на сумму полученной выручки (ВР). Характеризует эффективность предпринимательской деятельности: показывает, сколько прибыли имеет предприятие с рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Он рассчитывается в целом по предприятию и отдельным видам продукции:

![]()

Рентабельность продукции можно рассчитать как по всей реализованной продукции, так и по отдельным ее видам.

Рентабельность всей реализованной продукции можно определить:

- как процентное отношение прибыли от реализации продукции к затратам на ее производство и реализацию;

- процентное отношение прибыли от реализации продукции к выручке от реализованной продукции;

- процентное отношение балансовой прибыли к выручке от реализации продукции;

- отношение чистой прибыли к выручке от реализации продукции.

Рентабельность отдельных видов продукции зависит от цены и полной себестоимости и определяется как процентное отношение цены реализации единицы данной продукции за вычетом ее полной себестоимости к полной себестоимости единицы данной продукции.

МАРЖИНАЛЬНЫЙ АНААИЗ ПРИБЫЛИ

Маржинальный анализ — анализ себестоимости продукции или услуг, эффективности принимаемых решений с применением метода калькуляции по прямым затратам.

Маржинальная прибыль — разность между доходом от реализации и переменными затратами. Для достижения точки безубыточности маржинальная прибыль должна покрывать постоянные затраты.

Сущность маржинального анализа состоит в следующем:

- происходит деление издержек на переменные и постоянные;

- величина переменных издержек прямо пропорциональна объему производства продукции;

- сумма постоянных затрат не меняется, если не изменяется уровень деловой активности предприятия;

- объем производства соответствует объему реализации в пределах анализируемого периода.

Прибыль от реализации продукции (П) в рамках маржинального анализа рассчитывается следующим образом:

П = КИ (Ц - ПЗ) - ПостЗ,

где КИ — количество проданных изделий;

Ц — цена одного изделия;

ПЗ — переменные затраты на единицу продукции;

ПостЗ — общая сумма постоянных затрат на весь объем реализованной продукции;

(Ц - ПЗ) — удельный маржинальный доход на единицу продукции.

Маржинальный доход — величина, на которую увеличится доход при изменении уровня деятельности при применении метода калькуляции по прямым затратам.

Изменение суммы прибыли может происходить за счет изменения:

- объема реализации продукции;

- цены реализации продукции;

- удельных переменных затрат на одно изделие;

- общей суммы постоянных затрат.

Преимущества маржинального анализа состоят в возможности:

- более точного исчисления влияния факторов на изменение суммы прибыли;

- более эффективного управления процессом формирования и прогнозирования величины прибыли;

- определения критического уровня объема продаж, цены изделия, величины постоянных затрат;

- установления зоны безубыточности предприятия;

- исчисления необходимого объема продаж для получения заданной величины прибыли;

- обоснования оптимальных вариантов эффективных управленческих решений.

Безубыточность — состояние, когда в результате деятельности предприятия не образуется ни прибыли, ни убытков, а полученная выручка покрывает только затраты.

Разность между фактическим количеством реализованной продукции и безубыточным объемом продаж — зона прибыли, и чем она больше, тем прочнее финансовое состояние предприятия.

Методы определения оптимального объема продаж:

- аналитический;

- графический;

- статистический.

Аналитический метод отражает способ реализации продукции путем сопоставления предельного дохода и предельных издержек.

Основные условия расчета:

- если размер предельного дохода превышает сумму предельных издержек, прирост объема производства увеличивает сумму прибыли;

- если предельный доход ниже предельных издержек, это уменьшает сумму прибыли;

- для максимизации прибыли необходимо расширять объем производства и реализации продукции.

Графический метод позволяет определить объем производства и реализации путем построения графиков предельного дохода и предельных издержек.

Статистический метод позволяет изучить зависимость суммы предельного дохода и предельных издержек от объема реализации продукции на основании массовых данных о динамике этих показателей.