Тема 7 Банковские проценты

7.1 Сущность, функции и значение банковского процента

7.2 Депозитный процент

7.3 Процент по банковским кредитам

7.4 Ставка рефинансирования. Ее регулирующая роль

7.1 Сущность, функции и значение банковского процента

Процент отражает экономические отношения, возникающие на базе кредита. Субъектами этих отношений являются кредитор и заемщик, выступающие соответственно как получатель и плательщик процента. Объектом отношений по поводу процента являются доходы, полученные от использования кредита.

В отношении кредита и процента различно начало движения стоимости. Движение ссужаемой стоимости начинается от кредитора к заемщику, уплата процентов идет в обратном направлении — от заемщика к кредитору. Различие состоит и в качественно ином размере движущейся стоимости. Если кредит на своей завершающей стадии — это возврат стоимости в полной его сумме предоставления, то процент — движение в виде особого прирашения к ссуде.

Процент как экономическая категория имеет свою сферу функционирования и влияния.

Прежде всего, он выполняет функцию перераспределительную — перераспределяет часть доходов между субъектами хозяйствования, между собственниками в пользу тех или других. Является основой формирования доходов кредитных учреждений и через платежи их в бюджет поступает частично в распоряжение государства.

Процент за кредит выполняет также функцию регулирующую: оказывает регулирующее воздействие на производство путем распределения ссудных капиталов между предприятиями, отраслями, а также в составе инструментов денежно-кредитной политики.

Третья функция процента — сохранение ссудного фонда. Сохраняется не только первоначальный размер кредитных ресурсов, но и обеспечивается его увеличение за счет разности между процентами, получаемыми кредитором, и процентами, уплачиваемыми им.

На процентную ставку влияют факторы внешние и внутренние.

К внешним факторам принадлежат: состояние кредитного рынка, характер государственного регулирования деятельности коммерческих банков, включая налогообложение.

К внутренним факторам относится, прежде всего, оценка банком степени риска по вложениям средств в зависимости от характера ссудозаемщика, вида, сроков пользования и величины ссуды.

Государство, Центральный банк оказывают воздействие на уровень ставок коммерческих банков, используя меры как директивного, так и косвенного регулирования. К первым можно отнести ограничение верхнего уровня ставок, разницы между процентами (маржи) и др.

Наиболее действенными инструментами косвенного воздействия выступают:

уровень резервных требований Центрального банка, объем, условия и цена предоставляемых коммерческим банкам кредитов;

нормативы ликвидности.

К факторам косвенного воздействия на уровень ставок относится и система налогообложения банков. Изменение ставок налогообложения прямо воздействует на уровень процентных ставок: чем она выше — тем выше процентные ставки за кредит, и наоборот. Увеличение нормативов резервных требований Центрального банка ведет также к росту уровня ставок за кредит.

Прямое регулирование (установление) размера (предела) процентных ставок со стороны Центрального банка по пассивным (активным) операциям коммерческих банков может привести к: усилению конкуренции на рынке кредитных ресурсов, ограничению возможности их привлечения; необходимости увеличения уставного фонда; сокращению объемов кредитования за счет сокращения рисковых кредитов; росту ставок по кредитам первоклассным заемщикам. Продажа централизованных кредитных ресурсов Национальным банком на аукционных началах под высокий процент приводит к «удорожанию» кредитов коммерческих банков для клиентуры.

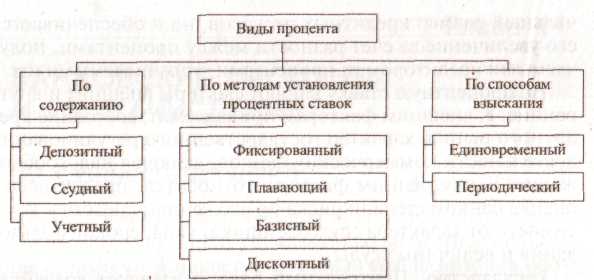

Банковский процент возникает в том случае, когда одним из субъектов кредитных отношений выступает банк. Банковский процент существует в различных формах, в связи с чем различают следующие основные виды процентов за кредит (рис.7. 1).

Рис.7. 1. Виды процента