Билет №35. Инструменты кредитно-денежной политики.

В мировой экономической практике используются следующие ин-струменты воздействия на денежную массу в обращении:

1. изменение норматива обязательных резервов;

2. изменение учетной ставки;

3. операции на открытом финансовом рынке.

Операции на открытом рынке. В настоящее время в мировой эко-номической практике операции на открытом рынке являются основным инструментом текущей монетарной политики. Суть его заключается в том, что государство начинает осуществлять активную кампанию либо по скупке, либо по продаже ценных бумаг на открытом финансовом рынке, выступая в качестве обычного рядового его участника. Этим создается очень мягкое экономическое воздействие на денежный рынок, так как не затрагиваются никакие административно устанавливаемые нормативы.

Рассмотрим механизм воздействия этого инструмента на денежную массу.

Предположим, что на денежном рынке сложилась высокая процент-ная ставка и центральный банк ставит задачу по ее снижению путем увеличения денежного предложения. Для этого он начинает скупать правительственные и корпоративные ценные бумаги на открытом рынке. Поскольку спрос на ценные бумаги увеличивается, их рыночная цена повышается, и доходность начинает падать. Это делает ценные бумаги все менее привлекательными для их владельцев (основную массу кото-рых составляют банки), и от них начинают избавляться. В результате к государству уходят ценные бумаги, а от него в сферу обращения – де-нежные средства. У банков в результате продажи ценных бумаг возрас-тают объемы избыточных резервов, и в результате действия денежного мультипликатора – значительное увеличение предложения денег. Кри-вая денежного предложения сдвигается вправо, процентная ставка па-дает.

К противоположному результату приводит расширенная продажа государством ценных бумаг.

Политика учетной ставки. Учетная ставка (в российской прак-тике ее принято называть ставкой рефинансирования) - это процент, под который центральный банк страны предоставляет кредиты коммер-ческим банкам. Эти ссуды не должны использоваться банками для кре-дитования своих клиентов. Они предоставляются банкам только в слу-чаях, когда у них возникают временные трудности с ликвидностью. Но это правило не является очень строгим и не всегда соблюдается.

Устанавливает учетную ставку сам центральный банк, исходя из текущих целей монетарной политики. Если ставится задача снизить банковскую процентную ставку, центральный банк снижает учетную ставку. Это создает у коммерческих банков стремление получить больше дешевых кредитов у центрального банка. В результате возрас-тают избыточные резервы коммерческих банков, вызывая мультиплика-ционное увеличение количества денег в обращении.

К противоположному результату приводит повышение учетной ставки.

Для повышения эффективности своей монетарной политики цен-тральный банк может использовать одновременно оба инструмента. Со-четание расширенной продажи ценных бумаг с резким снижением учет-ной ставки (ниже текущей доходности ценных бумаг) побуждает ком-мерческие банки занимать резервы у центрального банка, а все свои средства направлять на скупку ценных бумаг у населения, которое заин-тересовано в их продаже.

Политика обязательных резервов. Как уже отмечалось ранее, норма обязательных резервов – это установленный для коммерческих банков норматив минимального резервирования депозитов. При его снижении происходит увеличение избыточных банковских резервов и мультипликационное расширение предложения денег. Противополож-ный результат получается при повышении нормы резервных требова-ний.

Этот инструмент монетарной политики является, по мнению мно-гих специалистов, наиболее мощным, но в то же время слишком грубым, поскольку затрагивает основы всей банковской системы. По этой при-чине в странах с развитой и хорошо настроенной экономической систе-мой он используется редко. В российской переходной экономике с ее низкой чувствительностью к «деликатным» экономическим воздействи-ям использование данного инструмента весьма эффективно. В условиях жесткой нехватки денежных средств в обращении снижение нормы обя-зательных резервов способно заменить эмиссию денег.

Билет №36. Равновесие на товарном рынке. Кривая IS, ее графическая, алгебраическая и экономическая интерпретация.

Кривая IS - кривая равновесия на товарном рынке. Она представляет собой геометрическое место точек, характеризующих все комбинации Y и R, которые одновременно удовлетворяют тождеству дохода, функциям потребления, инвестиций и чистого экспорта. Во всех точках кривой IS соблюдается равенство инвестиций и сбережений. Термин IS отражает это равенство (Investment = Savings).Простейший графический вывод кривой IS связан с использованием функций сбережений и инвестиций

На

рис.2.1,А изображена

функция сбережений: с ростом дохода от

Y![]() до У

до У![]() сбережения увеличиваются с S

до S

сбережения увеличиваются с S

до S

Алгебраический вывод кривой IS

Уравнение кривой IS может быть получено путем подстановки уравнений 2, 3 и 4 в основное макроэкономическое тождество и его решения относительно R и Y.

Уравнение кривой IS относительно R имеет вид:

R=![]() ,

где

,

где

Т = Та + t • Y

Кривая IS является более пологой при условии, если:

1) чувствительность инвестиций (d) и чистого экспорта (п) к динамике ставки процента велика;

2) предельная склонность к потреблению (Ь) велика;

3) предельная ставка налогообложения (t) невелика;

4) предельная склонность к импортированию (т') невелика;

Под влиянием увеличения государственных расходов G или снижения налогов Т кривая IS смещается вправо. Изменение налоговых ставок t изменяет также и угол ее наклона. В Долгосрочной перспективе угол наклона IS также может быть изменен с помощью политики доходов, так как у высокообеспеченных семей предельная склонность к потреблению относительно ниже, чем у малообеспеченных. Остальные параметры (d, п п т’) практически не подвержены воздействию макроэкономической политики и преимущественно являются вешними факторами, определяющими ее эффективность.

Билет №37. Равновесие на денежном рынке. Кривая LM, ее графическая, алгебраическая и экономическая интерпретация.

Кривая LM - кривая равновесия на денежная рынке. Она фиксирует все комбинации Y и R, которые удовлетворяют функции спроса на деньги при заданной Центральным Банком величине денежного предложения Мs. Во всех точках кривой

LM спрос на деньги равен их предложению. Термин LM отражает это равенство (Liquidity Preference = Money Supply) (см. рис.9.3).

Графический вывод кривой LM

Рис.2.3 А. Рынок реальных запасов В.Кривая

LM

денежных средств.

LM

Рис.2.3,А показывает денежный рынок: рост дохода от Y1 до Y2 увеличивает спрос на деньги и, следовательно, повышает ставку процента от r1 до R2.

.

Алгебраический вывод кривой LM

Уравнение кривой LM может быть получено путем решения уравнения 5 модели относительно R и У. Уравнение кривой LM имеет вид:

R=![]() (относительно

R)

(относительно

R)

Y= (относительно

Y)

(относительно

Y)

Коэффициент

![]() —

характеризует угол

наклона кривой LM

относительно оси Y,

который, аналогично углу наклона кривой

IS,

определяет сравнительную эффективность

фискальной и монетарной политики.

—

характеризует угол

наклона кривой LM

относительно оси Y,

который, аналогично углу наклона кривой

IS,

определяет сравнительную эффективность

фискальной и монетарной политики.

Кривая LM является относительно пологой при условии, если:

1) чувствительность спроса на деньги к динамике рыночной ставки процента (h) велика;

2) чувствительность спроса на деньги к динамике ВНП (k) невелика.

Увеличение предложения денег Ms или снижение уровня цен Р сдвигает кривую LM вправо.

У Доход, выпуск

Равновесный

уровень

дохода

Алгебраически равновесный объем производства может быть найден путем подстановки значения R из уравнения IS в уравнение LM и решения последнего относительно Y:

Y=h

![]()

(при условии, что Т

= T![]() + t • Y).

+ t • Y).

При фиксированном уровне цен Р равновесное значение Y удет единственным. Равновесное значение процентной ставки

R может быть найдено путем подстановки равновесного значения У в уравнение IS или LM и решения его относительно R.

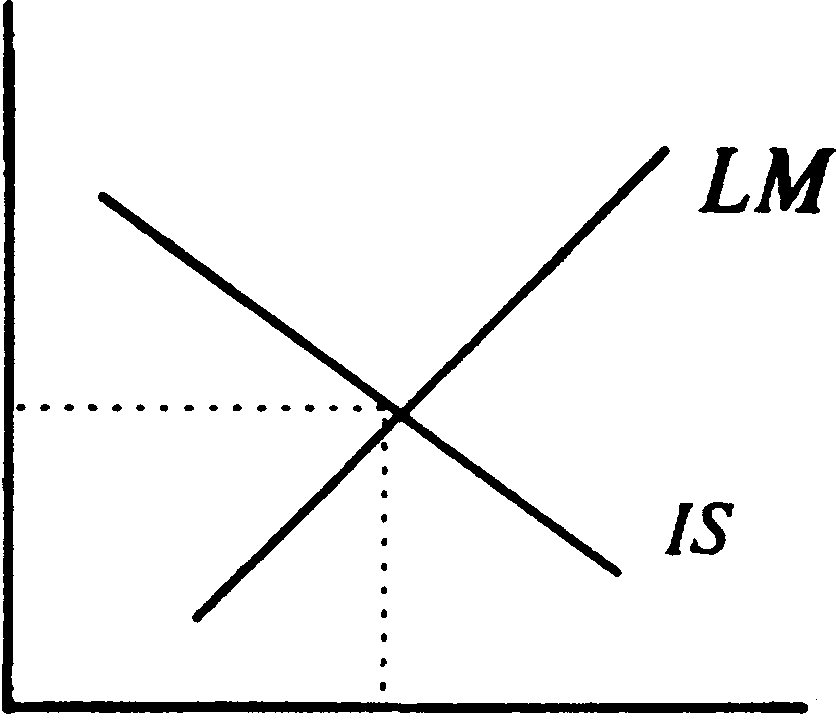

Билет №38. Равновесие в модели IS- LM

Модель IS-LM (инвестиции - сбережения, предпочтение ликвидности и деньги) - модель товарно-денежного равновесия, позволяющая выявить экономические факторы, определяющие функцию совокупного спроса. Модель позволяет найти такие сочетания рыночной ставки процента R и дохода Y , при которых одновременно достигается равновесие на товарном и денежном рынках.

Основные уравнения модели IS-LM:

1) Y=C+I+G+Хn - основное макроэкономическое тождество

2) C=a+b( Y-T) - функция потребления

3) I=e-dR - функция инвестиций:

4) Xn=g-m`*Y-h*R - функция чистого экспорта;

5) M/P=k*Y-h*R- функция спроса на деньги.

Равновесие на рынке товаров и услуг достигается при совпадении национальных сбережений и валовых инвестиций: Sнац=I(r)

Национальные сбережения определяются как ф-я от дохода: Sнац=Y-f(Y-T)-G=S(Y)

Рост дохода на ^Y > сбережения на: ^S=(1-MPC)*^Y>0 => > дохода приводит к < ставки процента на рынке заемных средств => чтобы сохранялось равновесие, более высокому уровню выпуска должна соответствовать более низкая ставка процента.

Но верно обратное: если ставка процента >, то < спрос на инвестиции, < уровень выпуска, < доход => зависимости отрицательные .

Равновесие в модели достигается в точке пересечения кривых IS и LM .

Равновесная ставка процента .