12.Внешнеторговая политика:таможенный пошлины, квоты и субсидии. Платежный баланс страны и его структура.

Платежный баланс представляет собой составленный в форме бухгалтерских счетов статистический отчет о торговых и финансовых сделках экономических субъектов страны с остальным миром за определенный период (обычно за год). В платежном балансе представлены потоки благ и капиталов (имущества) между странами в течение рассматриваемого периода. Показатели в платежном балансе выражаются обычно в единой мировой валюте (долларах США). В платежном балансе выделяются четыре счета. В кредите каждого из них отражены операции, обеспечивающие в текущем периоде поступление иностранной валюты, а в дебете — операции, сопровождающиеся оттоком иностранной валюты.В счете № 1 учитываются ценностные объемы экспорта и импорта за период. Деление благ на товары и услуги в нем связано с особенностями статистического учета международного обмена товарами и услугами. Если объемы экспортируемых и импортируемых товаров оперативно учитываются при их движении через границу таможенными службами, то для подсчета общей суммы ценности услуг, оказанных друг другу двумя странами, применяют специфические способы учета. Международный обмен услугами называют еще невидимым экспортом-импортом.

Доходы от используемых за границей труда и капитала отображаются в счете № 2.

В счете переводов учитываются безвозмездные поставки товаров и услуг по их текущей ценности. Сюда относятся все виды помощи и безвозмездные денежные переводы. Ценность товаров и услуг, предоставленных в качестве помощи, показывается в платежном балансе дважды: в дебете баланса переводов и в кредите счета товаров и услуг. Если предоставляется денежная помощь, то она показывается в дебете баланса переводов и кредите счета валютных резервов.

Три рассмотренных балансовых счета объединяются счетом текущих операций. Сальдо текущих платежей есть чистый экспорт благ страны.

Суммарное сальдо (NE) сделок, осуществленных в данном периоде по счету текущих операций, лишь случайно может оказаться нулевым. Положительное сальдо по этому счету означает, что увеличились обязательства заграницы перед страной, а отрицательное говорит о том, что страна увеличила свои обязательства перед заграницей. Эти изменения учитываются в счете операций с капиталом и финансовыми инструментами.

Сальдо счета операций с капиталом называют чистым экспортом капитала (NKE). Если > 0 страна имеет чистый «отток» (вывоз) капитала, а если < 0 — чистый «приток» (ввоз) его.

Суммарное

сальдо

счетов

текущих операций и операций с капиталом

есть сальдо платежного

баланса

.

Страна

имеет активный платежный

баланс (избыток),

если

NE>

NKE,

и

пассивный (дефицит) при NE

< NKE.

Суммарное

сальдо

счетов

текущих операций и операций с капиталом

есть сальдо платежного

баланса

.

Страна

имеет активный платежный

баланс (избыток),

если

NE>

NKE,

и

пассивный (дефицит) при NE

< NKE.

Дефицит платежного баланса означает, что жители страны в данном периоде заплатили иностранцам больше (оплата импорта благ плюс экспорт капитала), чем получили от них (выручка от экспорта благ плюс импорт капитала). Следовательно, иностранцы имеют сумму денег данной страны, равную величине дефицита ее платежного баланса. При избытке платежного баланса они возрастают на его величину. Теоретически суммы по кредиту и дебету платежного баланса всегда должны совпадать. Однако на практике баланс никогда не достигается. Это объясняется тем, что данные, характеризующие разные стороны одних и тех же операций, берутся из разных источников. Например, сведения об экспорте товаров содержатся в таможенной статистике, в то время как данные о поступлениях иностранной валюты на счета предприятий за экспортные поставки обычно берут из банковской статистики. Расхождения между суммами кредитовых и дебетовых проводок называют чистыми ошибками и пропусками. Даже когда этот показатель составляет относительно небольшую величину, сумма абсолютных величин ошибок и пропусков может быть большой, так как противоположные по знаку цифры погашают друг друга.

Счет

текущих операций включает в себя экспорт

товаров и услуг

(со знаком плюс), импорт (со знаком минус),

чистые доходы

от инвестиций и чистые трансферты.

Разница между товарным

экспортом и товарным импортом образует

собственно

торговый

баланс.

В

целом счет текущих операций выступает

как расширенный торговый баланс.

Счет

текущих операций включает в себя экспорт

товаров и услуг

(со знаком плюс), импорт (со знаком минус),

чистые доходы

от инвестиций и чистые трансферты.

Разница между товарным

экспортом и товарным импортом образует

собственно

торговый

баланс.

В

целом счет текущих операций выступает

как расширенный торговый баланс.

Товарный экспорт (и все экспортоподобные операции) учитываются со знаком плюс и выступают как кредит потому, что создают запасы иностранной валюты в национальных банках. Наоборот, импорт (и все импортоподобные операции) учитываются в графе "дебет" со знаком минус потому, что они сокращают запасы иностранной валюты в стране.

Когда страна сталкивается с дефицитом баланса по текущим операциям, это означает, что ее расходы по оплате импорта превосходят доходы, полученные от экспорта. Этот дефицит финансируется либо с помощью зарубежных займов, либо путем продажи части активов иностранцам, что и отражается в счете движения капиталов. Эти сделки ведут к сокращению чистых зарубежных активов.

Внешнеторговая политика государства включает в себя определение стратегии, а также совокупность разнообразных форм и средств деятельности государства, направленных на развитие и регулирование торговых отношений с другими странами мира и их группировками.

Двумя основными разновидностями современной внешнеторговой политики выступают либерализация и протекционизм. Политика либерализации предполагает снятие всевозможных барьеров, препятствующих развитию международной торговли. Наряду с реализацией принципа сравнительных преимуществ, страны получают дополнительную выгоду от либерализации внешней торговли. Она заключается в том, что либерализация стимулирует конкуренцию и ограничивает монополию внутри страны. Политика протекционизма направлена на всемерную и всестороннюю защиту внутреннего рынка от иностранной конкуренции. Существуют, однако, и серьезные аргументы в пользу протекционизма: необходимость обеспечения обороны, стремление к увеличению внутренней занятости, диверсификация экономики ради экономической стабильности, необходимость защиты «молодых» отраслей, необходимость защиты отечественных товаропроизводителей в целом, необходимость защиты от демпинга (экспорта товара по цене более низкой, чем на внутреннем рынке).

Характерным для протекционизма являются высокие таможенные тарифы, ограничения импорта.

Таможенные пошлины - это налоги, взимаемые государством за провоз через границу, страну товаров, имущества, ценностей., тариф обеспечивает защиту рынка, позволяя отечественным фирмам производить с предельными издержками, превышающими мировые, т. е. позволяя им быть менее эффективными, чем их конкуренты на мировом рынке.

Количественные или так называемые нетарифные ограничения представляют устанавливаемые государством прямые административные нормы, определяющие количество и номенклатуру товаров, разрешенных к ввозу или вывозу. Существует несколько видов количественных ограничений. Квотирование - это ограничение количества (квота) экспорта или импорта товаров определенного наименования. При лицензировании государственные власти запрещают свободный ввоз или вывоз без наличия лицензии. Лицензия выдается на определенное количество товара и действует в течение периода, указанного в ней. Обычно лицензии на экспорт и импорт выдаются предприятиям, фирмам правительственными и уполномоченными на то специальными государственными органами. Помимо количественных ограничений существуют другие средства нетарифного ограничения. К ним относятся таможенные и консульские формальности, внутренние налоги, акцизные сборы, определенные стандарты качества, нормы упаковки, маркировки и ряд аналогичных мер.

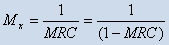

Важными финансовыми инструментами форсирования экспорта являются налоговые льготы и субсидии. Субсидия – пособие, как правило, в денежной форме, предоставляемое государством за счет средств государственного бюджета местным органам власти, юридическим и физическим лицам, другим государствам. Различают прямые и косвенные субсидии. Прямые широко используются для поощрения развития национальной промышленности, а также для финансирования военных расходов. Косвенные применяются чаще всего посредством механизма монопольно высоких и монопольно низких цен, льготного кредитования и налогообложения.Для количественной оценки воздействия внешней торговли на рост национального дохода и валового национального продукта экономическая теория разработала и использует на практике модель внешнеторгового мультипликатора. Первоначальное изменение экспорта, подобно изменению инвестиций, порождает цепную реакцию, которая, уменьшаясь с каждым последующим циклом, дает эффект многократного усиления первоначального изменения. Аналогично мультипликатору инвестиций, мультипликатор экспорта (Мx) обусловлен внутренними процессами в сфере потребления и может быть определен через предельную склонность к потреблению (МRС) или предельную склонность к сбережению (МRS):

Влияние увеличения

экспорта на объем производства

определяется на основании формулы:

![]() .

.

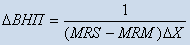

Но международная торговля - это не только экспорт, но и импорт. И если учесть, что часть полученного экспортного дохода идет на импорт, то внутренняя покупательная способность сократится. Импорт действует как утечка, аналогично сбережениям (импорт имеет отрицательный знак). Поэтому анализировать импорт можно аналогично функции сбережения. С введением понятия предельной склонности к импорту (МRМ) как отношения изменения объема импорта к изменению дохода формула мультипликатора принимает вид:

А влияние изменения

экспорта с учетом импорта на изменение

объема производства можно описать

формулой: