6. Функции запасов. Издержки при управлении запасами. Управляемый фактор при управлении запасами. Информационная поддержка моделей управления запасами. Графическая иллюстрация.

Основной функцией запасов можно назвать:

а) для производственной организации – обеспечение непрерывности производства;

б) для торгово-закупочной – обеспечение бездефицитного обслуживания клиента за счет сглаживания неравномерности поставок необходимых сырья, материалов или полуфабрикатов.

Еще одной функцией запасов является использование их, как средства борьбы с инфляцией.

Издержки при упр-нии запасами:

Статьями затрат на содержание запасов можно назвать (зависят от объема запасов):

1. затраты на содержание помещений;

2. естественная убыль и хищение;

3. страховка и амортизация,

4. банковский процент и инвестиционные потери;

5. другие связанные с хранением потери (растут с увеличением объема запасов)

Статьями затрат на размещение заказа можно назвать (зависят от размера заказа):

1. затраты на непосредственное размещение заказа;

2. затраты на командировки для подписания контрактов;

3. затраты, связанные с приемкой и проверкой качества поставленного сырья и пр.

4. *не затраты* полученные скидки зависящие от объема заказа

(снижаются с повышением объема заказа)

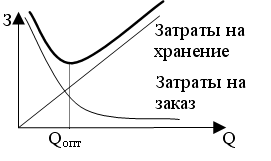

Графическая иллюстрация и управляемый фактор

Управляемым фактором в данном случае является объем единовременного заказа (Qопт). Частота заказа (число заказов в год) в данном случае будет равна годовой потребности отнесенной к объему заказа.

Информационная поддержка простейшей модели управления запасами.

Для эффективного использования модели должны быть известны следующие основные характеристики:

H – средняя стоимость хранения единицы продукта в единицу времени

D – среднее потребление (единиц продукта в единицу времени)

S – стоимость 1 заказа

LT – время необходимое на выполнение заказа

d – удельные затраты, связанные с дефицитом (д.е./(ед. прод.* ед вр.))