13. Затраты предприятия. Классификации затрат и их назначение.

Затраты предприятия - экономический показатель работы предприятия, отражающий финансовые расходы предприятия на производство товаров и услуг. Затраты на производство группируют по месту их возникновения, носителям затрат и видам расходов. По месту возникновения затраты группируют по производствам, цехам, участкам и другим структурным подразделениям предприятия. Такая группировка затрат необходима для организации учета по центрам ответственности и определения производственной себестоимости продукции (работ, услуг). Носителями затрат называют виды продукции (работ, услуг) предприятия, предназначенные к реализации. Эта группировка необходима для определения себестоимости единицы продукции (работ, услуг). По видам затраты группируются по экономически однородным элементам и по статьям калькуляции. В управленческом учете классификация затрат весьма разнообразна и зависит от того, какую управленческую задачу необходимо решить. К основным задачам управленческого учета относят:

• расчет себестоимости произведенной продукции и определение раз мера полученной прибыли; • принятие управленческого решения и планирование; • контроль и регулирование производственной деятельности центров ответственности.

Решению каждой из названных задач соответствует своя классификация затрат. Так, для расчета себестоимости произведенной продукции и определения размера полученной прибыли затраты классифицируют на:- входящие и истекшие;- прямые и косвенные;- основные и накладные;- входящие в себестоимость продукции (производственные) и внепроизводственные (периодические или затраты периода);- одноэлементные и комплексные;- текущие и единовременные.

Для принятия решения и планирования различают: постоянные, переменные, условно-постоянные (условно-переменные) затраты; затраты, принимаемые и не принимаемые в расчет при оценках; безвозвратные затраты; вмененные затраты; предельные и приростные затраты; планируемые и непланируемые.

Наконец, для осуществления функций контроля и регулирования в управленческом учете различают регулируемые и нерегулируемые затраты.

14. Переменные и постоянные затраты. Их роль и влияние на формирование финансового результата.

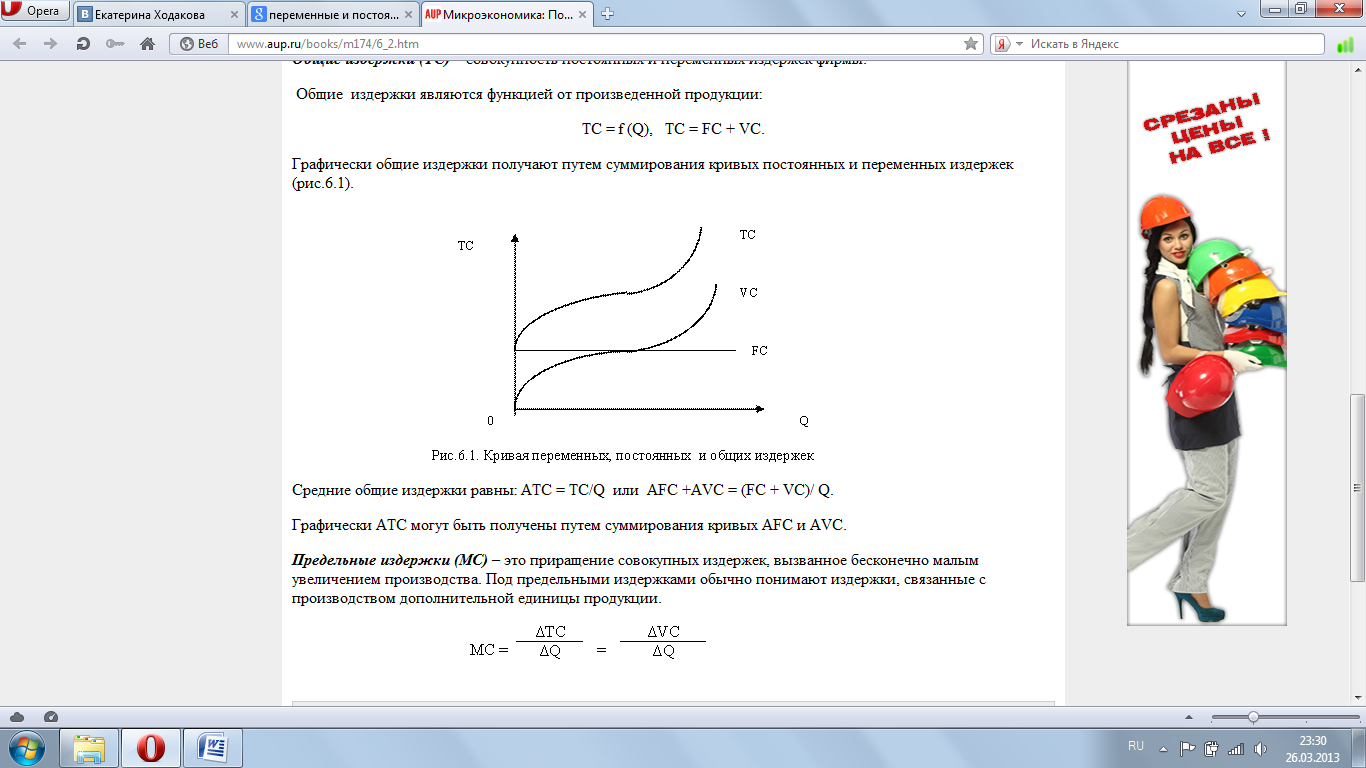

Постоянными (FC) называются затраты, величина которых не зависит от объемов выпуска продукции и остается неизменной в определенном диапазоне масштабов производства. По своей экономической сути постоянные затраты создают условия для осуществления целевой деятельности предприятия, они объективно существуют даже в том случае, если предприятие не производит продукцию, и меняются при изменении условий производства (введении в строй дополнительного оборудования, строительстве новых зданий) или при изменении цен. К постоянным затратам относятся затраты на аренду, амортизация основных средств, постоянная часть заработной платы административно-управленческого персонала с отчислениями на социальные нужды, расходы на содержание и поддержание в рабочем состоянии зданий и оборудования и т. д.

Т.к. с увеличением объема производства растет общая выручка, то средние постоянные издержки (AFC) представляют собой уменьшающуюся величину.

AFC = FC/ Q.

Переменные (VC) – это затраты, величина которых зависит от объемов выпускаемой продукции. По своей экономической природе переменные представляют собой затраты на реальное осуществление целевой деятельности, ради которой создано предприятие: они возникают в том случае, когда предприятие выпускает продукцию, и чем больше масштабы производства, тем больше их общая сумма. К переменным относятся затраты на сырье, материалы, комплектующие детали, топливо и электроэнергию, заработную плату с отчислениями на социальные нужды основных производственных рабочих, расходы по сбыту и т. д.

Средние переменные издержки (AVC) равны:

AVC = VC/ Q.

Ч асть

затрат предприятия носит смешанный

характер, то есть содержит в себе

элементы как постоянных, так и переменных

расходов. Примером смешанных затрат

являются расходы на оплату телефонной

связи: абонентская плата постоянна, а

оплата междугородних разговоров

колеблется. Смешанные затраты необходимо

делить на постоянные и переменные путем

введения соответствующей системы

учета, но на практике их чаще всего

подразделяют, используя различные

статистические приемы.

асть

затрат предприятия носит смешанный

характер, то есть содержит в себе

элементы как постоянных, так и переменных

расходов. Примером смешанных затрат

являются расходы на оплату телефонной

связи: абонентская плата постоянна, а

оплата междугородних разговоров

колеблется. Смешанные затраты необходимо

делить на постоянные и переменные путем

введения соответствующей системы

учета, но на практике их чаще всего

подразделяют, используя различные

статистические приемы.

Важность деления затрат на постоянные и переменные объясняется тем, что в рыночных условиях в связи с изменением конъюнктуры рынка часто складывается ситуация, когда предприятие вынуждено сокращать или расширять объемы выпуска и продажи изделий. Колебания масштабов производственно-торговой деятельности существенно влияют на уровень средней себестоимости продукции и, как следствие, на размер получаемой прибыли. Это обусловлено тем, что себестоимость включает в себя переменные и постоянные затраты и при изменении объемов производства меняется и величина постоянных затрат, приходящихся на единицу продукции, в результате чего колеблется показатель себестоимости, а при росте производства и продаж себестоимость изделия снижается за счет уменьшающейся части постоянных затрат на единицу.