12. Классификация затрат в целях контроллинга

Затраты – стоимостная оценка сырья, материалов, полуфабрикатов, комплектующих услуг(работ),израсходованных в процессе производственно-хозяйственной деятельности предприятия.

Управление затратами — это динамический процесс, включающий управленческие действия, целью которых является достижение высокого экономического результата деятельности предприятия за счет оптимизации издержек (затрат).

Для разработки процесса управления затратами требуется в первую очередь провести классификацию затрат на производство и реализацию продукции.

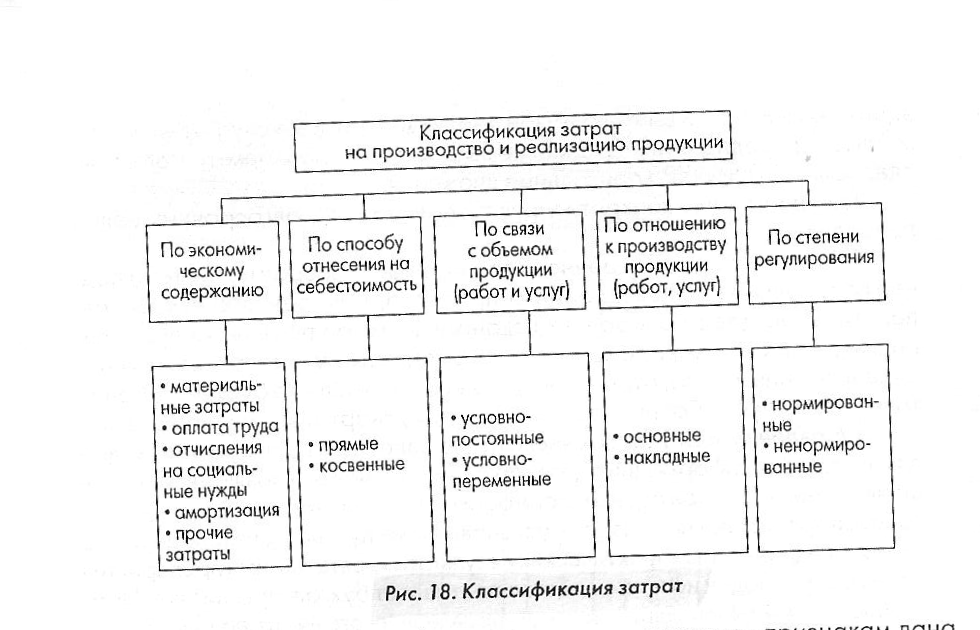

По составу затрат: простые, состоящие из одного элемента и сложные (комплексные), из нескольких элементов

Отношение к процессу производства: затраты предметов труда, затраты средств труда, затраты живого труда

Сфера ругооборота средств: затраты сферы производства, затраты сферы обращения

Охват планирования: планируемые и непланируемые

Период возникновения: текущие, будущих периодов, предстоящие

По принятию управленческих решений: релевантные, нерелевантные, явные ,временные

По степени регулирования: регулируемые, нерегулируемые

по составу и экономическому содержанию - по элементам и статьям затрат;

Классификация по экономическим элементам: материальные затраты, затраты на оплату труда, отчисления на соц нужды, амортизация осн фондов, прочие затраты

Классификация по калькуляц статьям: сырье и материалы, возвратные отходы, покупные изделия, полуфабрикаты, услуги и работы производс характера, топливо и энергия на технологические цели, осовная заработная плата прозводственных рабочих, отчисления на соц нужды производ рабочих, расходы на освоение и подготовку производства, общепроизводственные расходы, общехозяйственные расходы, потери от брака, прочие производ расходы, коммерческие расходы.

по виду продукции - отдельное изделие, группа однородных изделий, заказ, передел, работы, услуги;

по месту возникновения затрат - участок, цех, производство, хозрасчетная бригада;

Себестоимость – общая величина затрат, связанных с производством и реализацией продукцией (работ, услуг)

Производственная себестоимость продукции (работ, услуг) - стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на её производство и реализацию

Полная себестоимость продукции (работ, услуг) - производственная себестоимость с учётом затрат по реализации продукции

13. Процесс управления затратами

Управление затратами — это динамический процесс, включающий управленческие действия, целью которых является достижение высокого экономического результата деятельности предприятия за счет оптимизации издержек (затрат).

Цель управления затратами: достижение намеченных результатов деятельности предприятия наиболее экономичным способом.

Место возникновения затрат: структкрные подразделения, представляющие собой объекты нормирования, планированияи учета издержек производства для управления расходованием производст ресурсов.

Процесс управления затратами на предприятии на основе выделения МПЗ: