10. Инструменты сбора и обработки информации

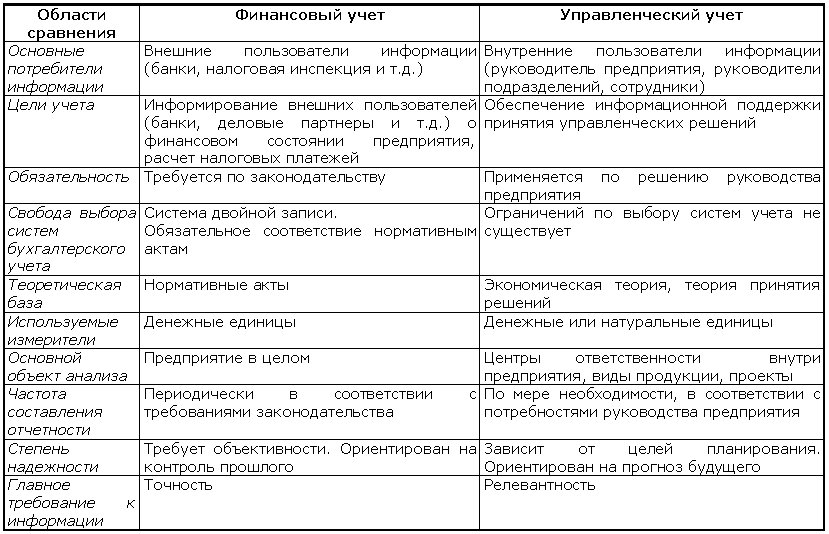

Система учета на предприятии занимается систематическим сбором информации о процессах, связанных с производственно-хозяйственной деятельностью. Вся система учета может быть разделена на внутреннюю и внешнюю. К внешней системе учета относится в первую очередь финансовая бухгалтерия и связанные с ней второстепенные виды бухгалтерского учета. Форма бухгалтерского учета определена законодательно государством. Внутренняя система учета охватывает плановые и фактические расчеты по всем направлениям производственно-хозяйственной деятельности предприятия и законодательно определяется предприятием. Для контроллера наиболее интересна внутренняя система учета - управленческий учет.

Управленческий учет - это подсистема управления на предприятии, которая предназначена для сбора и агрегирования учетных "данных, направленная на решение конкретной управленческой ситуации.

Основные задачи управленческого учета:

- организация оперативного сбора и обработки информации в рамках действующей на предприятии информационной системы;

- информационное обеспечение анализа текущего состояния организации в соответствии с планируемыми характеристиками и выбранной номенклатуры показателей;

- предоставление информации руководителям разных уровней в установленные сроки по установленной форме, в установленном объеме в целях под-готовки оперативных тактических и стратегических решений;

- информационное обеспечение административного финансового планирования и контроля деятельности предприятия

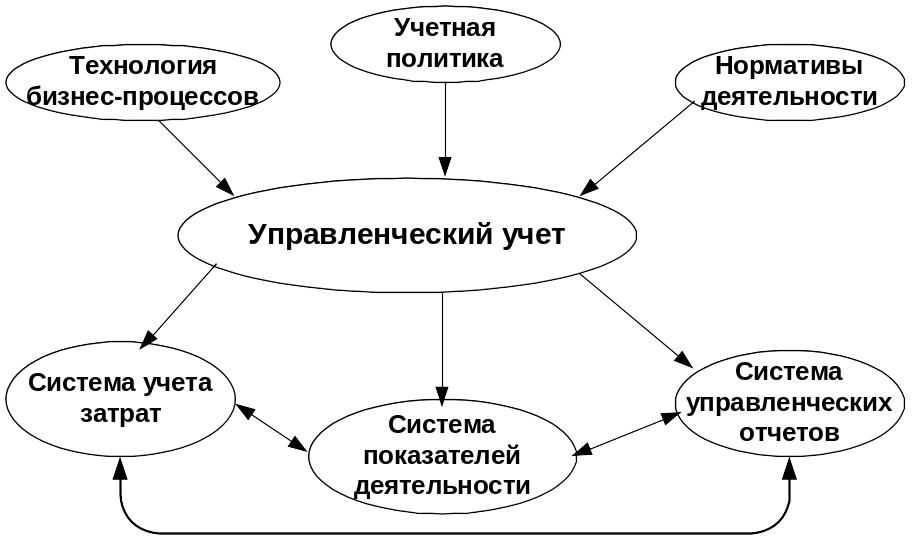

Управленческий учет на предприятии разбивается на 3 достаточно важные и крупные подсистемы, взаимосвязанные между собой: систему учета затрат, систему показателей деятельности, систему управленческих отчетов.

Построение целостной системы управления затратами –неотъемлемая часть контроллинговой процедуры. Управление затратами — это динамический процесс, включающий управленческие действия, целью которых является достижение высокого экономического результата деятельности предприятия за счет оптимизации издержек (затрат).

Цель управления затратами: достижение намеченных результатов деятельности предприятия наиболее экономичным способом.

11. Структура управленческого учета

Управленческий учет (далее УУ) – это подсистема управления на предприятии, которая предназначена для сбора и агрегирования учетных данных, направленная на решение конкретной управленческой ситуации (или обработки финансовой информации о протекающих на предприятии бизнес-процессах, преобразования ее к виду, удобному для оперативного принятия управленческих решений, и представление подготовленной таким образом информации менеджерам предприятия).

Цель УУ – обеспечение менеджмента предприятия информацией, необходимой для принятия решений, адекватных текущей хозяйственной ситуации. Основные задачи управленческого учета:

- организация оперативного сбора и обработки информации в рамках действующей на предприятии информационной системы;

- информационное обеспечение анализа текущего состояния организации в соответствии с планируемыми характеристиками и выбранной номенклатуры показателей;

- предоставление информации руководителям разных уровней в установленные сроки по установленной форме, в установленном объеме в целях под-готовки оперативных тактических и стратегических решений;

- информационное обеспечение административного финансового планирования и контроля деятельности предприятия.

Управленческий учет на предприятии разбивается на 3 достаточно важные и крупные подсистемы, взаимосвязанные между собой: систему учета затрат, систему показателей деятельности, систему управленческих отчетов.