1.Диспетчеризация

функций учета, контроля и анализа

2.Реализация полноценной аналитичес

функции. 3.Орга-я информационной поддержки

учета, контроля и анализа.Выходная

информация – информационное обоспечение

подготовки и принятия управленческих

решений

Система котроллинга

Административно –управленческий персонал

Интеграция учета, контроля и анализа.

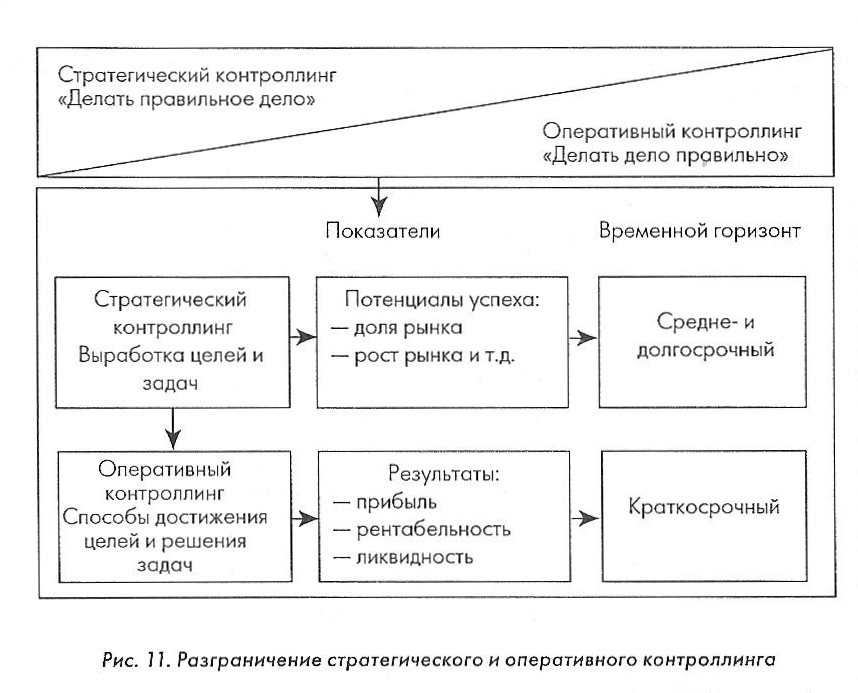

8. Сущность стратегического и оперативного контроллинга

Стратегический контроллинг координирует функции стратегического планирования, контроля и системы стратегического информационного обеспечения. Цель стратегического контроллинга - обеспечение выживаемости предприятия и «отслеживание» движения предприятия к намеченной стратегической цели развития.

Целевая задача стратегического планирования заключается в обеспечении продолжительного успешного функционирования организации. Процесс стратегического планирования можно разбить на следующие фазы: а) поиск и формулирование стратегической цели (альтернативные варианты, ограничения, варианты решений);б) оформление и оценка стратегии; в) принятие стратегического решения (выявление приоритетов, установление целенаправленных действий)Оперативный контроллинг координирует процессы оперативного планирования, контроля, учета и отчетности на предприятии при поддержке современной информационной системы.Цель оперативного контроллинга - создание системы управления достижением текущих целей предприятия, а также принятие своевременных решений по оптимизации соотношения “затраты - прибыль” и для поддержки оперативных решений по недопущению кризисного состояния. Оперативный контроллинг ориентирован на достижение краткосрочных целей Основные подконтрольные показатели:: рентабельность капитала; производительность; степень ликвидности

Признаки |

Стратегический контроллинг |

Оперативный контроллинг |

Методы |

Анализ конкурентной ситуации Анализ предприятий Анализ рынков/ окружающей среды Стратегическое планирование «люков» (разрывов) Стратегическая калькуляция |

Расчет издержек по местам их возникновения Расчет маржинальной прибыли Полная и частичная калькуляция издержек Проектные расчеты Планирование ликвидности Средне- и краткосрочное финансовое планирование Баланс движение денежных средств Двойная бухгалтерия |

Результат |

Стратегический план |

Планирование результата Планирование баланса и отчета о прибылях и убытках |

9

7. Общефункциональное позиционирование контроллинга