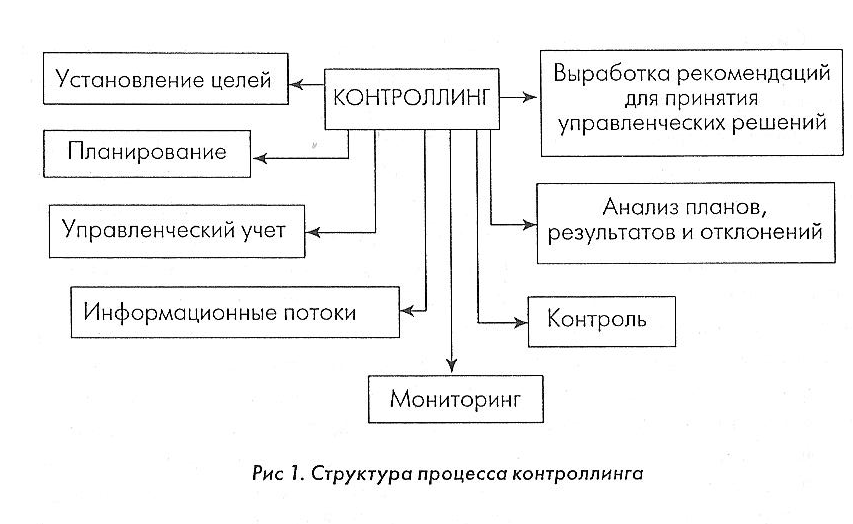

4. Структура процесса контроллинга

Установление целей — на этой стадии определяют качественные и количественные цели предприятия и выбирают критерии, по которым можно оценить степень достижения поставленных целей.

Планирование - на этой стадии контроллинг участвует в разработке методики планирования, координирует деятельность разных подразделений и служб предприятия в процессе планирования, а также оценивает планы, определяя, насколько они соответствуют целям предприятия, насколько стимулируют к действию, насколько реально их заполнение.

Управленческий учет - инструмент системы контроллинга, специфика которого состоит в том, что он ориентирован на информационные потребности руководителей предприятия и подразделений, на поддержку принятия управленческих решений, а бухгалтерский учет нацелен прежде всего на внешних пользователей (государственные органы, банки и др.).

Система информационных потоков на предприятии. Сам процесс управления часто рассматривают как процесс преобразования информации: управленческие воздействия - это информация особого рода.

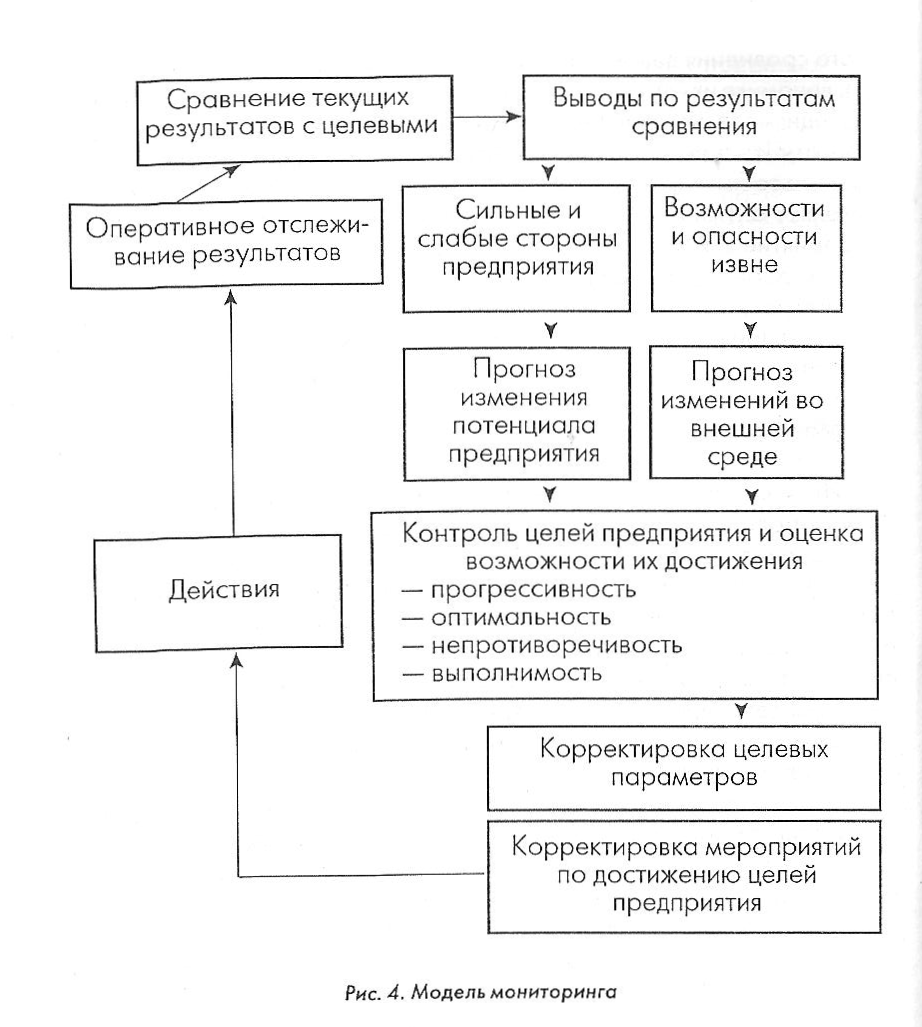

Мониторинг всей финансово-хозяйственной деятельности предприятия — отслеживание протекающих на предприятии процессов в режиме реального времени; составление оперативных отчетов о результатах работы предприятия за наиболее короткие промежутки времени; сравнение целевых результатов с фактически достигнутыми.

Контроль занимается фиксированием и оценкой уже свершившихся фактов в деятельности предприятия, а контроллинг нацелен на перспективу. Анализ планов, результатов и отклонений.

На основе анализа вырабатывают рекомендации для принятия управленческих решений. С учетом сложившейся ситуации, а также будущих возможностей и опасностей контроллинг определяет, какие альтернативы действий есть у предприятия в настоящее время, а также оценивает эти альтернативы с точки зрения достижения целей предприятия. На основе таких рекомендаций руководитель может осмысленно принимать управленческие решения.

5. Функции контроллинга

1) Координирующая функция контроллинга распространяется на все фазы управленческого процесса и прежде всего на внутреннее согласование и интегрирование в рамках всего предприятия информационной системы, системы целей, планово-контрольной системы, организации, а также процессов планирования, принятия решений, их реализации и контроля. Такая коороди-я являя-ся необх. условием для реали-ии первичной корд-ии проетекающих у управленческой системе процессов, которая явля-ся задачей управляемой системы.

2) Сервисная функция контроллинга заключается в поиске, обработке и дальнейшей передаче информации, связанной с принятием управленческих решений, а также участие в кооперативной работе по отбору/выработке и внедрению инструментов планирования и контроля. Одним из путей реализация этой функции –это куонсультироание различный служб и подразделений, что способствует ориентации отдельнвх подразделений на достижение общей системы целей орга-ии.

3) Функция обеспечения рациональности управленческого процесса требует как ориентацию на общие цели предприятия, так и оптимизацию процесса их реализации. В этой связи контроллинг должен способствовать принятию решений, позволяющих распределять дефицитные производственные ресурсы наиболее эффективным для достижения целей предприятия способом. В условиях частных предприятий конт-г воздейтвует болеше всего на достижение формальных челей данного хозяйствующего субъекта, тогда как в слусае предприятий общественного сектора главное –это оптимизация достижения целей с точки зрения всей национальной экономики.

Так как контролинг ориентирован прежде всего на поддержку процессов принятия решений, то он должен обеспечивать адаптацию традиционной системы учета на предприятии к информа-м потребностям должностных лиц- принимающих решения, т.е. в функции контролинга входи участие в создании, обработке, проверке и представлении управленческой информации.

6 .

Контроллинг как интегрированная функция

учета, контроля и анализа. Находяст

на пересечении учета, информа. Обеспечения,

контроля и координации, контроллинг

занимает особое место в управлении

предприятие: он связывает эти функции,

интегрируети координирует.

.

Контроллинг как интегрированная функция

учета, контроля и анализа. Находяст

на пересечении учета, информа. Обеспечения,

контроля и координации, контроллинг

занимает особое место в управлении

предприятие: он связывает эти функции,

интегрируети координирует.

Система учета Система анализа

- Сбор первич инфор-ии

1Опре-е допуст-х

Сбор первич инфор-ии

1Опре-е допуст-х

- Устранение погрешности Система котроля значений состоя-я

и дефектов в исход. –выявление заданных предприятия

инфо-ии значений Выявл-е причин

- Систематизация - процеруда генериро-я и условия такого

инфор-ии специализированных состо-я предпри-я

- Обобщение информа-ии отчетов 3. опред-е типовой

- Орга-ия доступа к -выработка процедур или управле-ой ситуац

инфор-ии правил сравнения Установ-е некото-х

- Генерация отчетности 4. Сравнение закономерностей

5.Интергация результатов в показателях

Выходная информация – Выходная инфо-я – инф-я деят-ти предпри-я

Генерированные отчеты о допустимости и Выходная инфо-я:

величине отклонений 1. Приемлемое

состо-е предпри-я

2. Выявл-е причин

отклонений

отклонений

3.Какой стереотип

Решения устран-я

Узких

мест нужен

Узких

мест нужен

4 Модель поведе-я

предприятия