57. Норма покрытия. Состав, построение, расчёт маржинального дохода, состав маржи. Принятие управленческих решений и планирования на основе маржи покрытия.

Важной величиной, которая характеризует структуру затрат предприятия, является величина маржинального дохода или вклада предприятия. Маржинальным доходом на производственных предприятиях считается разница между выручкой предприятия от продажи продукции (услуг) и переменными затратами, которые понесло предприятие в процессе производства этой продукции (работ, услуг). Различают величину совокупного маржинального дохода (МД): МД= ВР – Зпер = ц × Q – зпер × Q = (ц – зпер ) × Q, и удельного маржинального дохода (МД): мд = ц – зпер.

Существует еще один способ определения величины маржинального дохода. Величина маржинального дохода может быть определена путем сложения постоянных затрат и прибыли предприятия: МД = Зпост. + П.

Модель зависимости рассматриваемых показателей может быть построена графически (рис.1).

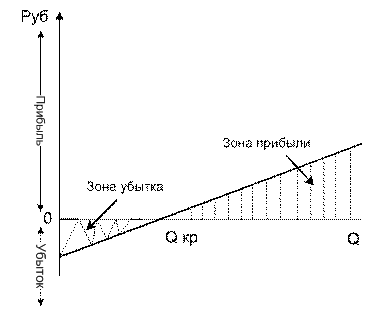

Рис. 1. График безубыточности Рис. 2. Зависимость прибыли от объема выпуска

Широко распространенное и весьма наглядное представление роста прибыли выше точки безубыточности приведено на рис. .2. На этом графике прямая З полные является осью абсцисс. Ось ординат отражает величину «расхождения» между прямыми «Выручка» и Зполные, т.е. величину прибыли. При выпуске ниже Qкр значение на оси ординат будет отрицательным (что соответствует убыткам), а выше Qкр - положительным (прибыль). Наклон этого графика к оси абсцисс будет равен удельному маржинальному доходу, а пересечение его с осью ординат - величине Зпост, что и понятно - при нулевом выпуске убытки равны величине постоянных затрат.

Объем

производства Qкр

соответствует

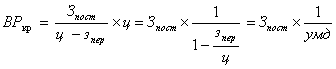

величине выручки ВРкр,

которую по аналогии с выпуском тоже

называют точкой

безубыточности, только в денежных

единицах:

![]()

,

где умд

–

доля маржинального дохода в цене.

,

где умд

–

доля маржинального дохода в цене.

Из второй формулы следует вывод: чем выше доля переменных затрат в цене реализации продукта (соотношение зпер / ц), тем выше точка безубыточности. Иначе, чем ниже доля маржинального дохода в выручке, тем больше продукции следует произвести предприятию, чтобы покрыть постоянные затраты и начать получать прибыль.

Еще

один показатель исчисляют в рамках

анализа безубыточности – порог

безопасности

(иначе называют маржинальным

запасом прочности).

Данный

показатель рассчитывается как

разница

между реальным объемом и точкой

безубыточности и

указывает,

насколько может сократиться выпуск,

прежде чем предприятие начнет нести

убытки.

![]() .

Очевидно, что при каждом конкретном

объеме выпуска свой собственный объем

безопасности.

.

Очевидно, что при каждом конкретном

объеме выпуска свой собственный объем

безопасности.

58. Сводка и группировка статистических данных. Первичная и вторичная группировка. Построение таблиц. Ранжирование. Мода и медиана.

Статистическая сводка – систематизация единичных фактов, позволяющая перейти к обобщающим показателям изучаемой совокупности и ее частям, а также осуществить анализ и прогнозирование изучаемых явлений и процессов.

Группировка - это распределение множества единиц исследуемой совокупности по группам в соответствии с существенным для данной группы признаком. Метод группировки позволяет обеспечивать первичное обобщение данных, представление их в более упорядоченном виде. Благодаря группировке можно соотнести сводные показатели по совокупности в целом со сводными показателями по группам. Появляется возможность сравнивать, анализировать причины различий между группами, изучать взаимосвязи между признаками. Группировка позволяет делать вывод о структуре совокупности и о роли отдельных групп этой совокупности. Именно группировка формирует основу для последующей сводки и анализа данных.

Признаки, по которым проводится группировка, называют группировочными признаками. Группировочные признаки могут иметь как количественное выражение (объем, доход, курс валюты, возраст и т.д.), так и качественное (форма собственности предприятия, пол человека, отраслевая принадлежность, семейное положение и т.д.).

Если для построения группировки используется только один признак, то такую группировку называются простой, если группировка проводится по нескольким признакам, ее называют сложной. Сложная группировка бывает или комбинационная, или многомерная.

Метод типологической группировки заключается в выявлении в качественно разнородной совокупности однородных групп. При этом очень важно правильно отобрать группировочный признак, который поможет идентифицировать выбранный тип.

Метод структурной группировки есть разделение однородной совокупности на группы по тому или иному варьирующему группировочному признаку. Примерами такого вида группировок могут быть группы населения по полу, возрасту, месту проживания, доходу и т.д., то есть может решаться задача по изучению структурного состава той или иной однородной совокупности, структурных изменений по тому или иному группировочному признаку.

Метод аналитической группировки заключается в исследовании взаимосвязей между факторными признаками в качественно однородной совокупности. С помощью аналитических группировок удается выявлять признаки, которые могут выступать или причиной, или следствием того или иного явления. В аналитических группировках чаще всего используются неравные интервалы.

Статистическая таблица - это цифровое выражение итоговой характеристики всей наблюдаемой совокупности или ее составных частей по одному или нескольким существенным признакам. Статистическая таблица содержит два элемента: подлежащее и сказуемое. Подлежащее статистической таблицы есть перечень групп или единиц, составляющих исследуемую совокупность единиц наблюдения. Сказуемое статистической таблицы - это цифровые показатели, с помощью которых дается характеристика выделенных в подлежащем групп и единиц.

Различают простые, групповые и комбинационные таблицы.В простых таблицах, как правило, содержится справочный материал, где дается перечень групп или единиц, составляющих объект изучения. При этом части подлежащего не являются группами одинакового качества, отсутствует систематизация изучаемых единиц. Сказуемое этих таблиц содержит абсолютные величины, отражающие объемы изучаемых процессов.

Групповая таблица - это таблица, где статистическая совокупность разбивается на отдельные группы по какому-либо одному существенному признаку, при этом каждая группа характеризуется рядом показателей.

Комбинационная таблица - это таблица, где подлежащее представляет собой группировку единиц совокупности по двум и более признакам, которые распределяются на группы сначала по одному признаку, а затем на подгруппы по другому признаку внутри каждой из уже выделенных групп. Комбинационная таблица устанавливает существенную связь между факторами группировки.

Ранжирование – это перечень отдельных единиц совокупности в порядке возрастания (убывания) изучаемого признака.

Медиана

(Ме) - это величина, которая соответствует

варианту, находящемуся в середине

ранжированного ряда. Численное значение

медианы обычно определяют по формуле:

![]() где xМе - нижняя граница медианного

интервала; i - величина интервала; S-1

- накопленная частота интервала, которая

предшествует медианному; f - частота

медианного интервала.

где xМе - нижняя граница медианного

интервала; i - величина интервала; S-1

- накопленная частота интервала, которая

предшествует медианному; f - частота

медианного интервала.

Модой

(Мо) называют значение признака,

которое встречается наиболее часто у

единиц совокупности. Для дискретного

ряда модой будет являться вариант с

наибольшей частотой. Для определения

моды интервального ряда сначала

определяют модальный интервал (интервал,

имеющий наибольшую частоту). Затем в

пределах этого интервала находят то

значение признака, которое может являться

модой.

![]() где xМо - нижняя граница модального

интервала; iМо - величина модального

интервала; fМо - частота модального

интервала; fМо-1 - частота интервала,

предшествующего модальному; fМо+1

- частота интервала, следующего за

модальным.

где xМо - нижняя граница модального

интервала; iМо - величина модального

интервала; fМо - частота модального

интервала; fМо-1 - частота интервала,

предшествующего модальному; fМо+1

- частота интервала, следующего за

модальным.