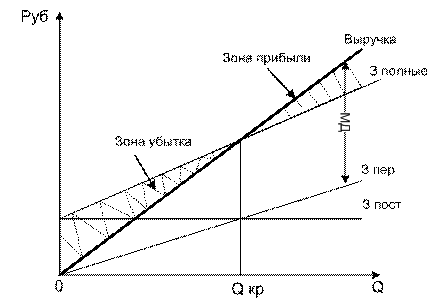

54. Критический объем реализации; экономическое содержание, состав, расчёт и графическое изображение критического объема реализации. Критическая цена.

Критический объем продаж - это минимально необходимая предприятию выручка от продаж, позволяющая в неблагоприятных условиях спроса на его продукцию (работы, услуги) обеспечить безубыточность продаж. Определение критического объема продаж имеет практическое значение в случаях, когда уровень цен на продукцию не обеспечивает предприятию получения прибыли от продаж, или когда низкий спрос на продукцию не дает возможности реализовать такое ее количество, которого было бы достаточно для превышения выручки над затратами.

Иными словами, под воздействием уровня цен, либо величины натурального объема продаж, либо (как правило) обоих названных факторов одновременно возникает опасность получения вместо прибыли убытка от продаж. Тогда необходим ответ на вопрос: какой должна быть минимальная выручка, покрывающая все переменные и постоянные затраты при нулевой прибыли. Ответ на этот вопрос неоднозначен и зависит от конкретных условий динамики цен, натурального объема продаж, соотношения переменных и постоянных затрат на реализуемую продукцию.

Анализ безубыточности является достаточно простым по форме и глубоким по содержанию инструментом планирования и принятия управленческих решений в коммерческой организации. Суть метода заключается в определении для каждой конкретной ситуации объема выпуска, обеспечивающего безубыточную деятельность.

В общем случае, без учета налоговых эффектов, операционная прибыль предприятия (П) за отчетный период формируется так: П = ВР – Зпост – Зпер , где ВР – выручка предприятия за период в денежных единицах (ВР = ц × Q, ц – цена реализации единицы продукции, руб.; Q – объем реализации в натуральном выражении, шт., кг и т.п.); Зпост – постоянные затраты, руб.; Зпер – совокупные переменные затраты, руб.

Если обозначить удельные переменные затраты в руб. – Зпер, то формулу можно представить в следующем виде: П = (ц – Зпер ) × Q – Зпост.

Точка

безубыточности

(Qкр)

– это показатель, характеризующий объем

реализации продукции, при котором

выручка предприятия от продажи продукции

(работ, услуг) позволяет покрыть все

расходы и выйти на нулевой уровень

прибыли (П = 0). Точку безубыточности

можно найти из уравнения:

55. Жизненный цикл проекта. Критический срок проекта. До и послепроектные риски.

Полная совокупность ступеней развития проекта образуют жизненный цикл проекта (рис. 1).

Жизненный цикл состоит из фаз (рис. 2).

Первая фаза жизненного цикла проекта - концепция.

Вторая фаза жизненного цикла проекта - разработка.

Третья фаза жизненного цикла проекта - реализация.

Четвертая фаза жизненного цикла проекта - завершение (демонтаж).

Самый продолжительный из всех полных путей называется критическим путем сетевой модели. Работы, лежащие на критическом пути, называются критическими работами, а события – критическими событиями.

Продолжительность критического пути соответствует математическому ожиданию срока свершения завершающего события Тож, равного сумме ожидаемых продолжительностей работ, составляющих критический путь.

Под инвестиционным риском понимается вероятность возникновения непредвиденных финансовых потерь (снижения прибыли, доходов, потери капитала и т.п.) в ситуации неопределенности условий инвестиционной деятельности.

Виды инвестиционных рисков многообразны, но их можно классифицировать по следующим основным признакам:

1. По сферам проявления:

1.1. Экономический. К нему относится риск, связанный с изменением экономических факторов. Так как инвестиционная деятельность осуществляется в экономической сфере, то она в наибольшей степени подвержена экономическому риску.

1.2 Политический. К нему относятся различные виды возникающих административных ограничений инвестиционной деятельности, связанных с изменениями осуществляемого государством политического курса.

1.3. Социальный. К нему относится риск забастовок, осуществления под воздействием работников инвестируемых предприятий незапланированных социальных программ и другие аналогичные виды рисков.

1.4. Экологический. К нему относится риск различных экологических катастроф и бедствий (наводнений, пожаров и т.п.), отрицательно сказывающихся на деятельности инвестируемых объектов.

1.5. Прочих видов. К ним можно отнести рэкет, хищения имущества, обман со стороны инвестиционных или хозяйственных партнеров и т.п.

2. По формам инвестирования:

2.1. Реального инвестирования. Этот риск связан с неудачным выбором месторасположения строящегося объекта; перебоями в поставке строительных материалов и оборудования; существенным ростом цен на инвестиционные товары; выбором неквалифицированного или недобросовестного подрядчика и другими факторами, задерживающими ввод в эксплуатацию объекта инвестирования или снижающими доход (прибыль) в процессе его эксплуатации.

2.2. Финансового инвестирования. Этот риск связан с непродуманным подбором финансовых инструментов для инвестирования; финансовыми затруднениями или банкротством отдельных эмитентов; непредвиденными изменениями условий инвестирования, прямым обманом инвесторов и т.п.

3. По источникам возникновения выделяют два основных видов риска:

3.1. Систематический (или рыночный). Этот вид риска возникает для всех участников инвестиционной деятельности и форм инвестирования. Он определяется сменой стадий экономического цикла развития страны или конъюнктурных циклов развития инвестиционного рынка; значительными изменениями налогового законодательства в сфере инвестирования и другими аналогичными факторами, на которые инвестор повлиять при выборе объектов инвестирования не может.

3.2. Несистематический (или специфический). Этот вид риска присущ конкретному объекту инвестирования или деятельности конкретного инвестора. Он может быть связан с неквалифицированным руководством компанией (фирмой) — объектом инвестирования, усилением конкуренции в отдельном сегменте инвестиционного рынка; нерациональной структурой инвестируемых средств и другими аналогичными факторами, отрицательные последствия которых в значительной мере можно предотвратить за счет эффективного управления инвестиционным процессом.