Раздел 3. Товарное обеспечение товарооборота, товарные запасы

Понятие, функции и необходимость образования товарных запасов.

Товарные запасы — это часть товарного обеспечения, представляющая собой совокупность товарной массы в процессе движения ее из сферы производства к потребителю.

Товарные запасы образуются на всех стадиях товародвижения: на складах производственных предприятий, в пути, на складах оптовых и розничных товарных предприятий. Необходимость образования товарных запасов обусловлена следующими факторами: • время, необходимое для транспортировки товаров от места производства до места продажи, включая время на погрузку-разгрузку; • сезонные колебания в производстве и потреблении товаров; • несоответствие между производственным и торговым ассортиментом товаров, что вызывает необходимость подсортировки, упаковки и подработки; • особенности в территориальном размещении производства; • условия транспортировки товаров, расстояние между поставщиком и торговым предприятием; • звенность товародвижения; • возможности хранения товара и др.

по исполняемой функции товарные запасы подразделяют на текущие, подготовительные, страховые, сезонные и переходящие. Текущие запасы обеспечивают непрерывность снабжения организаций торговли и потребителей. Текущие запасы составляют основную часть товарных запасов, и их величина постоянно меняется. Подготовительные запасы (или запасы буферные) формируются в случае необходимости подготовить товарную продукцию к отпуску потребителям. Например, доработка, подсортировка, фасовка, упаковка готовой продукции, придание ей товарного вида. Гарантийные запасы (или запасы страховые) предназначены для непрерывного снабжения потребителя в случае непредвиденных обстоятельств: отклонения периодичности и величине партий поставок от запланированных, изменения интенсивности потребления, задержки поставок в пути из-за непогоды и т. д. В отличие от текущих запасов размер гарантийных запасов – величина постоянная. Сезонные запасы образуются при сезонном характере производства и их реализации. Сезонные запасы должны обеспечить нормальную работу торговой организации во время сезонного перерыва в производстве и потреблении продукции. Переходящие запасы – это остатки товарных запасов на конец отчетного периода. Они предназначаются для обеспечения непрерывности производства и потребления товаров в отчетном и следующем за отчетным периодом до очередной поставки.

Классификация товарных запасов

1)по месту нахождения различают товарные запасы в предприятиях торговли, в промышленности, в пути. Товарные запасы на предприятиях торговли включают в себя товарные запасы, находящиеся в розничной торговой сети и на складах оптовых баз. Они необходимы для обеспечения ритмичной работы торговых предприятий, широкого ассортимента товаров и наиболее полного удовлетворения спроса покупателей;2)по назначению товарные запасы делят на запасы текущего хранения, сезонного накопления, досрочного завоза. 3)по срокам различают товарные запасы на отчётную дату, входные или начальные, то есть на начало периода, выходные или конечные, то есть на конец периода;4)по показателям – абсолютные в стоимостном и натуральном измерении и относительные в днях-оборотах. 5)по величине товарные запасы бывают максимальные, минимальные и средние. Масса товарных запасов в розничных предприятиях должна находиться в предельном соответствии с объёмом товарооборота.

Показатели, используемые при анализе, учете и планировании товарных запасов

Товарные запасы анализируются, планируются

и учитываются в абсолютных и относительных

показателях. Абсолютные показатели,

представляющие собой стоимостные

(денежные) и натуральные единицы, удобны

и используются при проведении

инвентаризаций в торговых предприятиях.

Главный недостаток абсолютных показателей

— невозможность с их помощью определить

степень соответствия величины товарного

запаса потребностям развития товарооборота.

Поэтому более широкое распространение

получили относительные показатели,

позволяющие сопоставлять величину

товарного запаса с товарооборотом

торгового предприятия.Первым относительным

показателем, применяемым при анализе,

является уровень товарных запасов,

который измеряется в днях товарооборота

по следующей формуле : товарный запас

на конец анализируемого периода (руб.)/

однодневный товарооборот за анализируемый

период (руб.) Уровень товарных запасов

характеризует обеспеченность торгового

предприятия запасами на определенную

дату и показывает, на какое число дней

торговли (при сложившемся товарообороте)

хватит этого запаса.Вторым важнейшим

показателем, характеризующим товарные

запасы, является показатель

товарооборачиваемости.Товарооборачиваемость,

будучи одним из показателей эффективности

хозяйственной деятельности торгового

предприятия в целом, позволяет оценить

и количественно измерить два параметра,

присущие товарным запасам: время и

скорость их обращения.Время товарного

обращения, или товарооборачиваемость

в днях товарооборота, рассчитывается

по следующей формуле(средний товарный

запас* число дней в периоде)/ однодневный

товарооборот. Средний товарный запас

за анализируемый период рассчитывается

по формуле средней хронологической

моментного ряда:

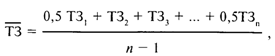

где ТЗ — средний товарный запас за

определенный период (руб.);ТЗ1, ТЗ2, ТЗ3

... ТЗn — величина товарных запасов на

отдельные даты анализируемого периода

(руб.);п — количество дат, за которые

берется величина запасов.Товарооборачиваемость

в днях товарооборота показывает время,

в течение которого товарные запасы

находятся в сфере обращения, т.е. число

дней, за которое оборачивается средний

товарный запас.

где ТЗ — средний товарный запас за

определенный период (руб.);ТЗ1, ТЗ2, ТЗ3

... ТЗn — величина товарных запасов на

отдельные даты анализируемого периода

(руб.);п — количество дат, за которые

берется величина запасов.Товарооборачиваемость

в днях товарооборота показывает время,

в течение которого товарные запасы

находятся в сфере обращения, т.е. число

дней, за которое оборачивается средний

товарный запас.

Скорость товарного обращения, или товарооборачиваемость в числе оборотов, рассчитывается по следующей формуле: товарооборот/ средний товарный запас. Товарооборачиваемость в числе оборотов показывает количество оборотов среднего товарного запаса за анализируемый период.Между временем и скоростью товарного обращения существует устойчивая обратно пропорциональная зависимость. Уменьшение времени и увеличение скорости товарного обращения позволяют осуществить больший объем товарооборота при меньших размерах товарного запаса, что способствует снижению товарных потерь, расходов по хранению товаров, оплате процентов за пользование кредитом и т.п.

Задачи и методы анализа и учета товарных запасов

На торговых предприятиях традиционно применяются три метода анализа и учета товарных запасов:• инвентаризация, т.е. сплошной подсчет всех товаров, которые при необходимости могут перевешиваться и перемериваться. Полученные данные в натуральном выражении оцениваются в действующих ценах и сводятся по товарным группам в общую сумму. Недостатками данного метода являются большая трудоемкость и невыгодность для предприятия, так как при проведении инвентаризации предприятие, как правило, не функционирует;• снятие остатков или оперативный учет, т.е. сверка материально ответственными лицами фактического наличия товара с данными товарного счета. Причем подсчитываются не товары, а товарные места (ящики, рулоны, мешки и др.). Затем с учетом соответствующих норм производится пересчет, определяется количество товаров, которое и оценивается по действующим ценам. Недостаток данного метода — меньшая точность, чем при инвентаризации;• балансовый метод, основанный на использовании балансовой формулы:Зн + П = Т/Об + Др + Зк,где Зн — товарные запасы на начало анализируемого периода;П — поступление товаров за анализируемый период (руб.);Т/Об — товарооборот предприятия за анализируемый период (руб.);Др — документированный расход товаров за анализируемый период, не являющийся продажей (руб.);Зк — товарные запасы на конец анализируемого периода (руб.).

Балансовый метод менее трудоемок, чем предыдущие, и позволяет обеспечить оперативный учет и анализ товарных запасов в связи с другими показателями. Недостаток данного метода — отсутствие возможности исключить из расчета всякого рода неустановленные потери, что приводит к некоторым искажениям суммы запасов. Для устранения этого недостатка данные балансового учета систематически должны сопоставляться с данными инвентаризации и снятия остатков.Используя балансовый метод, легко осуществлять оперативный контроль за движением товаров. Этот метод особенно эффективен при автоматизированном учете на базе компьютерной сети.

Нормирование запасов

Норма запаса - это расчетное минимальное количество сырьевых, комплектующих материалов или готовой продукции, которое должно находиться у производственных или торговых предприятий для обеспечения бесперебойного снабжения производства или покупателей товаров.При определении норм товарных запасов используют три группы методов: эвристические, методы технико-экономических расчетов и экономико-математические методы. Эвристические методы предполагают использование опыта специалистов, которые изучают отчетность за предыдущий период, анализируют рынок и принимают решения о минимально необходимых запасах, основанные в значительной степени на субъективном понимании тенденций развития спроса. В качестве специалиста может выступать работник предприятия, ответственный за состояние запасов. Используемый в этом случае метод решения задачи относится к группе эвристических и называется опытно-статистическим Если поставленная задача в области управления запасами достаточно сложна, может использоваться опыт не одного, а нескольких специалистов. Анализируя их субъективные оценки ситуации, а также предлагаемые варианты, можно получить достаточно хорошее решение, незначительно отличающееся от оптимального. Этот метод также относится к группе эвристических и носит название метода экспертных оценок.Метод технико-экономических расчетов заключается в разделении совокупного запаса в зависимости от целевого назначения на отдельные группы, например ассортиментные позиции в торговле. Далее, для выделенных групп отдельно рассчитывается страховой, текущий и сезонные запасы, каждый из которых, в свою очередь, может быть разделен на некоторые элементы - например, страховой запас на случай повышения спроса или нарушения сроков завоза материалов (товаров) от поставщиков. Метод технико-экономических расчетов позволяет достаточно точно определять необходимый размер запасов, однако трудоемкость его велика.Экономико-математические методы. Спрос на товары или продукцию чаще всего представляет собой случайный процесс, который может быть описан методами математической статистики. Одним из наиболее простых экономико-математических методов определения размера запаса является метод экстраполяции (сглаживания), который позволяет перенести темпы, сложившиеся в образовании запасов в прошлом, на будущее.

Методы оценки товарных запасов на предприятии

К наиболее распространенным методам оценки товарно-материальных запасов относятся следующие:1. Метод поштучной оценки. Индивидуально описывается и оценивается каждая единица товарно-материальных запасов, а учет ведется по ее фактической себестоимости. Осуществляется наблюдение и точное отображение фактического товарного потока. Каждая единица конечного продукта может быть идентифицирована и оценена.2. Первый в запас - первый в производство (ФИФО). Этот метод основывается на предположении, что товарно-материальные ценности, дольше всего находящиеся в составе товарно-материальных запасов, продаются или используются самыми первыми. Товарно-материальные запасы по состоянию на конец периода считаются приобретенными в ходе самой последней закупки.3. Последний в запас - первый в производство (ЛИФО). При этом методе оценка основывается на предположении, что товарно-материальные ценности, закупленные последними, продаются или используются первыми. Остаток на конец отчетного периода оценивается по самой ранней закупке.4. Метод средней стоимости. При его применении для оценки потока товаров исходят из предположения, что вся готовая к реализации продукция перемешивается в случайном порядке и при ее продаже берется из товарного запаса наугад.5. Метод скользящей средней. При его использовании предполагается, что товарный поток случайным образом перемешивается при каждом добавлении новой партии товарно-материальных запасов, а их изъятие для производства или продажи производится также случайно и из общей массы в этот же момент.