Управление оборотным капиталом.

Оборотный капитал (текущие активы – ТА)

долгосрочные активы (более 1 г.)

краткосрочные активы.

Активная часть баланса отражает стратегию деятельности предприятия.

Основные компоненты текущих активов (оборотного капитала):

материальные производственные затраты (МПЗ)

ГП (ГП)

дебиторская задолженность (ДЗ)

денежные средства и ценные бумаги (ВС)

Оборотный капитал

Относится к мобильным активам, которые являются денежными средствами или могут быть в них обращены в течение одного отчетного периода или производственного цикла:

Характеризует циклический характер компонентов оборотного цикла.

Основные характеристики ОК

объем;

структура;

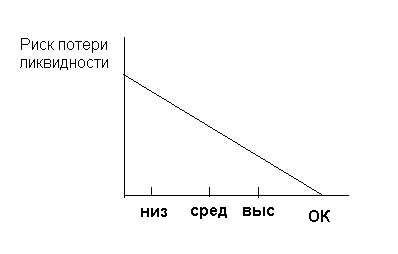

ликвидность

В балансе

Ликвидность – степень обращения в денежные средства.

В западном балансе статьи располагаются по мере уменьшения ликвидности.

Объем и структура определяются отраслевой принадлежностью. Следует различать ОК и чистый ОК (ЧОК).

|

А |

П |

ЧОК = ТА – ТП = |

|

ОС |

СК |

=СК + ДЗК - ОС |

Ч |

ТА |

ДЗК |

|

|

ТП |

|

ОК

ОКОК с точки зрения ежедневной деятельности предприятия:

п

рибыльность основные

показатели

рибыльность основные

показателиплатежеспособность ежедневной деятельности предприятия

Управление ОК включает оценку доходности и риска.

Взаимосвязь риска потери ликвидности и величины ОК.

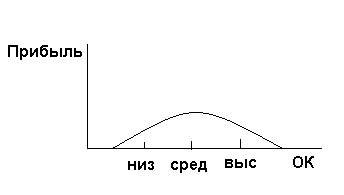

Взаимосвязь прибыли и величины ок

При некотором оптимальном уровне ОК прибыль максимальна. Дальнейшее повышение уровня ОК ведет к дополнительным издержкам финансирования, бездействующим денежным средствам и понижению прибыли.

ВЫВОД: политика управления ОК должна обеспечить поиск компромисса между риском потери ликвидности и эффективностью работы.

Задачи управления ОК:

обеспечение приемлемого объема, структуры и рентабельности актива;

обеспечение плетежеспособности

Таким образом, каждое решение по определению дебиторской задолженности и т. п. должно определяться компромиссом между 1 и 2 задачами.

Различают 2 вида риска:

левосторонний;

правосторонной.

Явления, несущие левосторонний риск:

недостаточность денежных средств;

недостаточность собственных кредитных водможностей;

недостаточность производственных запасов;

излишний объем текущих активов.

Явления, несущие правосторонний риск:

высокий уровень кредитной задолженности;

неоптимальное сочетание между краткосрочными и долгосрочными источниками заемных средств;

высокая доля долгосрочного заемного капитала.

Методы понижения уровня риска:

минимизация текущей кредитной задолженности;

минимизация совокупных издержек финансирования;

максимизация полной стоимости фирмы.

Политика комплексного управления текущими пассивами и активами.

Текущие пассивы:

краткосрочные займы;

кредиторская задолженность.

Суть политики состоит в определении достаточного объема и структуры текущихь активов, в определении стркутуры и величины источников финансирования текущих активов.