Логика функционирования предприятия

Леверидж – процесс управления активами, направленный на увеличение прибыли.

Потенциальная возможность влиять на прибыль изменением структуры себестоимости и объема выпуска называется производственным левериджем.

Финансовый леверидж – потенциальная возможность влиять на прибыль предприятия путем изменения объема и структуры долгосрочных пассивов.

Анализ “издержки – объем - прибыль” операционный (CVP)

Цель анализа – управления финансами предприятия для увеличения прибыли, а также оперативное и стратегическое планирование.

Метод рентабельности продаж.

Производственный леверидж.

Запас финансовой прочности предприятия.

1. Метод рентабельности продаж

- группировка затрат на постоянные и переменные.

Метод заключается в определении для каждой конкретной ситуации объема выпуска, обеспеченного безубыточную деятельность.

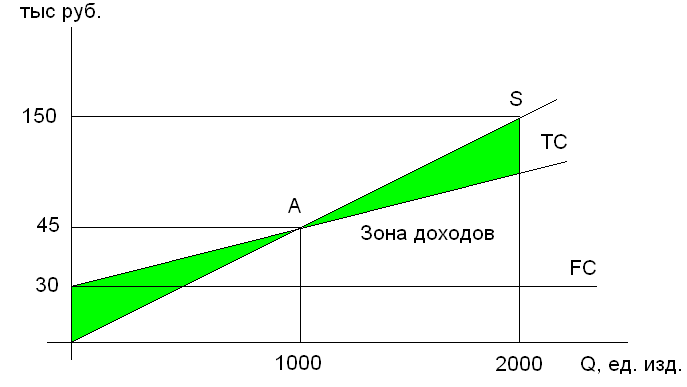

Порог рентабельности – выручка от продаж, при которой предприятие не имеет ни убытков, ни прибыли.

S = VC + FC + GI

где S – выручка

GI - ПДПН

Валовая маржа:

ВМ = S – VC = FC + GI

VC = k*S, к – доля переменных затрат в общем объеме продаж.

Sкрит = k*S + FC + GI = FC/(1 – k)

p – цена единицы изделия

V – переменные издержки на 1 шт. изделия

Q – порог рентабельности в ед.

Q = FC/(P – V), (Р – V) – удельный маржинальный доход

Если у предприятия имеется плановая прибыль, то необходимое количество изделий рассчитывается как:

Q = (FC + Giпл))/(P – V)

Экономический смысл показателя “порог рентабельности” – это количество единиц продукции, суммарный маржинальный доход которой равен сумме условно-постоянных расходов.

Пройдя порог рентабельности фирма имеет дополнительную сумму валовой маржи на каждую очередную единицу товара. Зная это менеджер может принимать решение о дополнительном заказе на продукцию по цене ниже себестоимости. Главным условием сделки является превышение цены над переменными затратами, покрытие FC и распределение в учетной политике расходов на постоянные и переменные.

Пример:

Q = 2000 шт.

p = 75 р.

v = 45 р.

FC = 30000 р.

порог рентабельности – P

Qпл для GI = 30000 р.

Q = 30000/(75-45) = 1000 шт. * 75 р. = 75000 р.

Qпл = (30000 + 15000)/(75 – 45) = 1500 шт.

ВМ = 2000*75 – 2000*45 = 60000

K = 45/75=0,6

S = 3000/(1 – 0,6) = 75000 р.

Этот анализ рассчитывается для каждого конкретного объема продаж, периода времени.

в более широком

диапазоне

2. Производственный леверидж

(операционный рычаг)

|

I |

II |

Прирост |

S |

11 т.р |

13 т.р |

+ 9,1 % |

VC |

9,3 т.р |

10,146 т.р |

+ 9,1 % |

FC |

1,5 т.р |

1,5 т.р |

- |

GI |

200 р. |

354 р. |

+ 77 % |

Действие оперативного рычага в том, что любые изменения выручки от реализации всегда порождает более сильное изменение прибыли.

Показатель уровня производственного левериджа:

Упл = ТGI/ТQ

Т –темп изменения

Показывает степень чувствительности прибыли от темпа изменения.

Q = v*Q + FC + GI Упл = (T*GI)/TQ

(p-v)*Q = FC + GI = ВМ

Упл = [(p-v)*∆Q]*[(p-v)*Q-FC]/(∆Q/Q)=((p-v)*Q))/((p-V)*Q-FC) = BM/GI

Если объем продаж увеличить на 1%, то выручка увеличится на объем продаж*Упл.

Значение показателя Упл в том, что он показывает степень чувствительности ПДПН (GI) к изменению объема продаж.

Более высокое значение этого показателя характерно для предприятий с высоким уровнем технической оснащенности. Чем выше уровень постоянных затрат по отношению к уровню переменных издержек, тем выше Упл.

Предприятие с более высоким Упл рассматривается как более рискованное с точки зрения предпринимательского риска. Высокий удельный вес постоянных затрат свидетельствует об ослаблении гибкости ПС другой стороны, при высоком уровне постоянных затрат порог рентабельности достигается при большем объеме, но как он достигнут, даже незначительный рост продаж вызывает ощутимое увеличение прибыли.

Упл всегда рассчитывается для определенного вида продаж и для данной выручки от реализации.

На небольшом удалении от порога рентабельности Упл будет максимальным, затем начнет уменьшаться, т.к. удельный вес FC уменьшается.

Производственный леверидж поддается учету в зависимости от величины постоянных затрат. Чем больше постоянные затраты при постоянной выручке от продаж, тем сильнее действует производственный рычаг.

Предприятие повышающий свой технический уровень с целью уменьшения удельных переменных доходов, одновременно увеличивает уровень производственного левериджа.