Теория инвестиционного портфеля Марковица и Шарпа.

Основные принципы теории:

успех инвестиций зависит от правильного распределения средств по типам активов,

риск инвестиций в определенный тип ценных бумаг определяется вероятностью отклонения прибыли от ожидаемых значений.

общая доходность и риск инвестиционного портфеля может меняться путем варьирования его структуры,

все оценки, используемые при составлении инвестиционного портфеля, носят вероятностный характер

В 1950 г. Марковиц разработал алгоритм определения множества эффективных портфелей, как составляющая часть теории портфеля.

Эффективный портфель – это портфель, обеспечивающий максимально ожидаемую доходность при некотором заданном уровне риска, или минимальный риск при заданном уровне доходности.

Факторы, имеющие значение в портфельном анализе:

степень совместимой корреляции активов, включенных в портфель.

знаки указ. корреляции.

веса, приписываемые активам, включенным в портфель.

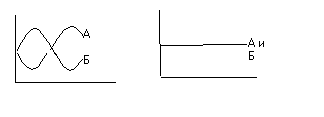

Инвестор владеет двумя активами А и Б:

Положительная корреляция между эффективностью 2-х ценных бумаг имеет место, когда курс обеих определяется одним и тем же внешним фактором, изменение эффективного фактора действует в одну и ту же сторону, следовательно диверсификация не имеет «+» эффекта.

Полная обратная корреляция (одни цены выше, другие ниже). Такое распределение вложений между различными видами ценных бумаг приводит к отсутствию риска (см. пример).

По состоянию на 2002 год в России существовало 60 паевых инвестиционных фондов (ПИФ). Из них 32 – открытые, 25 – интервальные, 3 – закрытые.

Системный риск (рыночный) – совокупный риск полностью диверсифицированого портфеля.

Модель оценки доходности активов (сарм)

Стоимость финансового актива:

Кs = Кrf + В(Км – Кrf )

Кrf – доходность безрисковых ценных бумаг

Км – ожидаемая доходность в целом на рынке ЦБ,

(Км – Кrf) – премия за риск вложения своего капитала в безрисковые ЦБ

В (бета) – коэф-т, измеряет изменчивость данной ЦБ по отношению к среднему индексу курса ЦБ.

Каждая ЦБ, котирующаяся на рынке, имеет свой В (см справочники).

В целом по рынку ЦБ В=1 и колебания ЦБ от 0,5-2.

Если В=1, то акции компании менее рисковые, чем в среднем по рынку.

Если В< 1, то ЦБ компании менее рисковые, чем в среднем по рынку.

Если В> 1, то ЦБ сильнее реагируют на изменение рынку, чем средние бумаги по рынку.

Пример: хотим приобрести актив с доходностью не менее 16%. Предположим, что доходность финансового актива, который хотим приобрести 13%, казнач. ЦБ 7%, В =1,5

К=7% + 1,5(13% - 7%)= 16%

Можно приобрести данный актив.

Модель САРМ при ряде допустимых теоретических предпосылок и одновременно с гипотезой эффективного рынка.

Альтернативные модели:

теория ценообразования опционов

теория преференций состояний в условиях неопределенности.

Эти две теории нах-ся в стадии разработки.

Для определения общей тенденции в курсе акций применяются специальные индикаторы – фондовые индексы.

Первый формализованный фондовый рынок был разработан в США в 1884 году основателем компании Чарльзом Доу Джонсом. Сейчас используется по 30 промышленным корпорациям, по 20 транспортным фирмам, по 15 компаниям коммерческого обслуживания и сводный индекс по 65 компаниям.

Еще используется индекс SP500Index по 500 компаниям.

В Великобритании индекс рассчитывается по формуле среднегеометрической (Футси-30), в Японии – Никкей, в России – РТС (росс торговая система)

РТС рассматривается как отношение сумм рыночной капитализации эмитентов, входящих в рыночный список к суммарной рыночной капитализации этих же эмитентов в базовом периоде. В число бумаг РТС входят бумаги нефтегаз., энергет., металлург. компаний.