Порядок прогнозирования денежных потоков

Этапы:

1. Прогнозирование денежных потоков по подпериодам – рассчитывается скорость возможных поступлений (реализация товаров, отслеживание дебиторской задолженности).

2. Прогнозирование оттока денежных средств по подпериодам – погашение кредиторской задолженности (расходы по закупке сырья, выплату зар. платы, дивидендов, налогов).

3. Расчет чистого денежного потока, излишек или недостаток его (сопоставление 1 и 2).

4. Определение совокупной потребности в краткосрочном финансировании.

На основании этого расчета составляется бюджет денежных средств.

Пример: составление бюджета денежных средств.

Остаток на начало периода 2000

Изменение денежных средств 1600

Остаток на конец периода 3600

Требуемый минимум на расчетном счете 5000

Требуемый краткосрочный кредит 1400

Определение оптимального уровня денежных средств

Для оплаты счетов поставщиков предприятие должно обладать определенным уровнем ликвидности. Омертвление финансовых ресурсов денежных средств связано c определенными потерями. Причину этих потерь принять считать = цене возможного дохода от инвестирования денежных средств в ценные бумаги.

Наиболее распространены 2 модели определения денежного остатка:

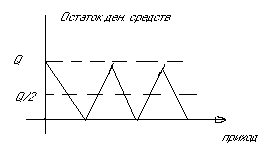

1) Модель Баумана.

Qопт = Q/2, Q = Ö((2*v*c) / r) , где v – общая годовая потребность в денежных средствах, с – сумма расходов по конвертации денежных средств в ценные бумаги, r – ставка процента по гос. ценным бумагам (цена денег).

К = v / Q – количество сделок.

Общие расходы по реализации модели (ОР): ОР = К*с + r * Q/2; К*с – прямые расходы по конвертации, r * Q/2 – упущенная выгода.

Пример: Денежные расходы 500 тыс.$

Процентная ставка (r) 15%

Затраты по конвертации (с) 25$

Q = Ö(2*25*500,0 / 0.15) = 12910$

ОР = 500/12910 * 25 + 0,15*6455 = 1936 $/год.

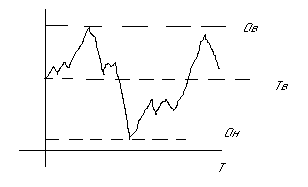

2) модель Миллера-Орра: основана на непрерывном изменении денежных средств на счете.

Денежные средства на счете хаотично меняются, предприятие продает ценные бумаги и пополняет денежные средства на счете.

Этапы:

1. устанавливается минимум денежных средств на счете (Он),

2. по статистическим данным определяется вариация, как разность между нижним и верхним пределом ежедневного поступления денег на расчетный счет (V).

3. определяются расходы по хранению денежных средств на расчетном счете (Рx) и расходы по конвертации денежных средств в ценные бумаги (Рт).

Рx – ставка ежедневного дохода по краткосрочным ценным бумагам;

Рт – расходы по обмену валюты.

4. рассчитывается размах вариации остатка денежных средств на расчетном счете:

S = 3* Ö(3* Рт * V)/(4* Рx)

5. рассчитывают верхнюю границу на расчетном счете (Ов), при достижении которой необходимо конвертировать деньги в ценные бумаги.

Ов = Он + S,

Тв = Он + S/3 - точка возврата.

Пример:

Он = 10 000$ – минимальный запас

Рт = 25$

% ставка = 11,6% в год

средне-квадратичное отклонение в день = 2000$

Рx - ??

(1+ Рx)365 = 1,116

Рx =0,03%

S = 3*((3*25*4000 000)/ (4*0,0003))1/3 = 18900 $

Тв = 10 000 + 18900/3 = 16300.