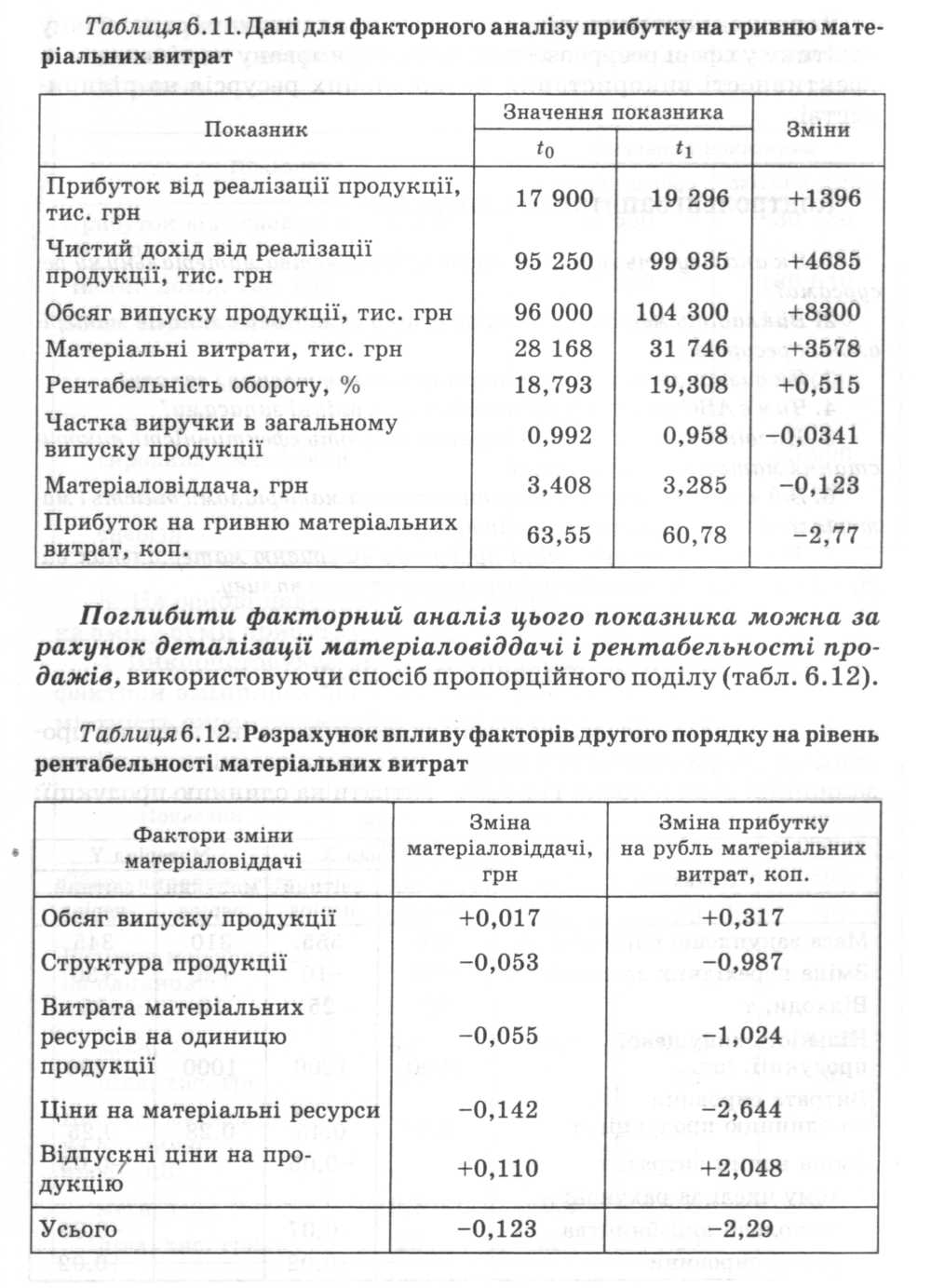

4. Аналіз прибутку на гривню матеріальних витрат

Фактори, що визначають прибуток на гривню матеріальних витрат. Методика розрахунку їхнього впливу.

Одним із показників ефективності використання матеріальних ресурсів є прибуток на гривню матеріальних витрат. Підвищення його рівня позитивно характеризує роботу підприємства. У процесі аналізу необхідно вивчити динаміку цього показника, виконання плану за його рівнем, провести міжгосподарські порівняння і встановити фактори зміни його величини. Для цього можна використати таку факторну модель:

де П — прибуток від реалізації продукції;

ЧД — чистий дохід від реалізації продукції;

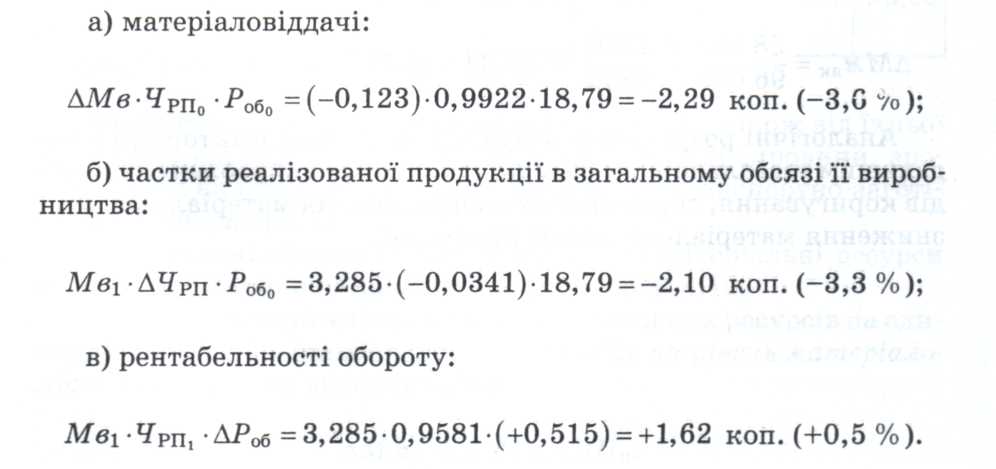

Роб — рентабельність обороту;

ЧРП — частка реалізованої продукції в загальному обсязі випуску товарної продукції;

Мв — матеріаловіддача.

Із табл. 6.11 видно, що у звітному році прибуток на гривню матеріальних витрат знизився на 2,77 коп., або на 4,4 %, у тому числі за рахунок зміни:

Коефіцієнт ритмічності визначають як суму фактичної частки випуску за кожний період, але не більше від її планового рівня. У нашому прикладі (табл.. 3.13) він дорівнює:

Каритм = 0,055 + 0,071 + 0,134 = 0,26