Заявка на получение гарантии

1. Наименование предприятия ____________________

2. Юридический адрес ___________________________

3. Фактический (почтовый) адрес _________________

4. Учредители ___________________________________

5. Наличие счетов в других банках (не указанных в Анкете заемщика)

____________________________

6. Ф.И.О. руководителя предприятия и главного бухгалтера

_________________________

_________________________

7. Ф.И.О. представителя предприятия для переговоров с Банком (должность, телефон)

____________________________________

8. Сумма испрашиваемой гарантии ______________ рублей/долларов США.

9. Срок гарантии ____________________

10. Приемлемая процентная ставка _________________

11. Цель гарантии и краткая схема сделки

_________________________________

_________________________________

_________________________________

12. Предлагаемое обеспечение (недвижимость, товары, ценные бумаги, драгоценные металлы и др.)

____________________________________

13. Наличие страхового полиса по предлагаемому обеспечению (указать наименование страховой компании, страховую сумму и срок окончания действия полиса)

____________________________________

____________________________________

14. Дата заполнения заявки _______________

Руководитель __________________

Главный бухгалтер ______________

М.П.

Технология кредитования «Овердрафт» («Кредитная линяя под оборот»)

1. Лимит.

Лимит кредитования

Величина лимита определяется как процент от среднемесячного кредитового оборота за последние 3 месяца, в соответствии со шкалой установления размера лимита овердрафта.

Для клиентов, переходящих на обслуживание в Банк овердрафт может быть предоставлен по истечении 1 месяца работы клиента по расчетному счёту в Банке. При этом для анализа кредитовых оборотов принимаются обороты по счетам в Банке за последний месяц и обороты в предыдущем Банке за 2 месяца.

* – Принимаются справки по оборотам из банков, входящих в список 200 крупнейших банков РФ по активам на последнюю отчетную дату, опубликованный в журналах Эксперт, Деньги.

2. Тарифы.

** – срок действия соглашений, заключаемых с клиентами впервые не более 2-х месяцев, при условии положительного сотрудничества с клиентом срок действия соглашения может быть увеличен до 6 месяцев.

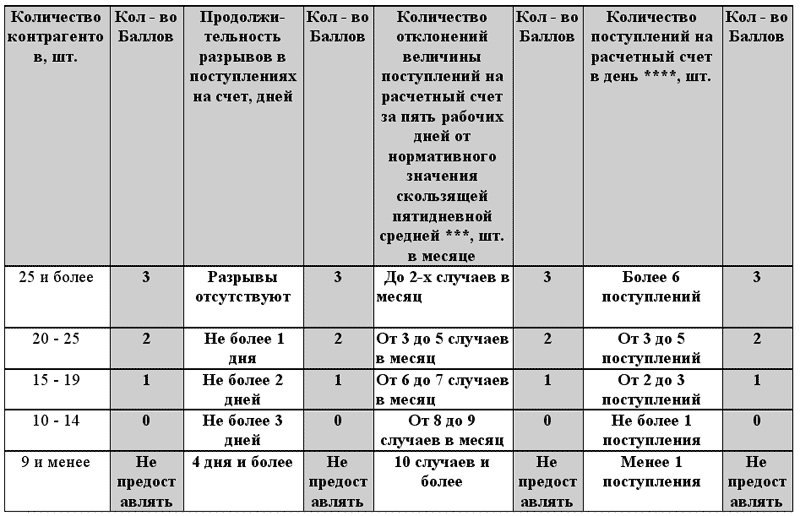

3. «Шкала бальной оценки качества кредитовых оборотов».

*** – величина нормативного значения скользящей пятидневной средней определяется как 80 % от минимального среднемесячного значения скользящей пятидневной средней за последние три месяца. Нормативное значение скользящей средней может быть меньше общего лимита овердрафта, выставленного на клиента по результатам бальной оценки качества оборотов.

**** – среднемесячный показатель количества поступлений рассчитывается для каждого анализируемого месяца и для оценки качества оборотов принимается минимальный среднемесячный показатель.

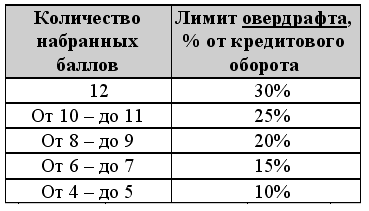

4. Шкала определения лимита кредитования по технологии «овердрафт».

5. Типовая форма соглашений, заключаемых с клиентами на кредитование по технологии «овердрафт».

5.1. Процентная ставка по кредиту и платы за поддержание лимита уплачивается по графику ежемесячно.

5.2. В соглашении устанавливаются условия по поддержанию заданного объема кредитовых поступлений на расчетный счет в месяц, условие по поддержанию заданного объема кредитовых поступлений на расчетный счет за пять рабочих дней (нормативное значение скользящей пятидневной средней) и санкции в случае нарушения указанных условий (закрытие лимита).

5.3. Каждый транш в рамках действующего соглашения выдается сроком до конца действия соглашения.

5.4. Платежные поручения Клиента с исполнением текущим днем принимаются только в размере свободного лимита овердрафта.