Тема: нелінійна парна регресія

Лабораторна робота № 3

ЗАВДАННЯ:

На основі статистичних даних побудувати графік. Визначити, до якого виду належить регресійна залежність.

Звести нелінійну парну регресію до лінійної парної регресії.

Визначити індекс кореляції та коефіцієнт детермінації.

Використовуючи критерій Фішера, з надійністю

оцінити адекватність прийнятої

економічної моделі статистичним даним.

оцінити адекватність прийнятої

економічної моделі статистичним даним.Якщо модель адекватна статистичним даним, то знайти:

з надійністю надійні зони базисних даних;

точкову оцінку прогнозу;

з надійністю інтервальну оцінку прогнозу;

оцінки коефіцієнтів еластичності для базисних даних і прогнозу;

Побудувати графіки статистичних даних, лінії регресії і її довірчої зони, коефіцієнта еластичності.

На основі одержаної економетричної моделі зробити висновки.

Методичні вказівки до виконання роботи

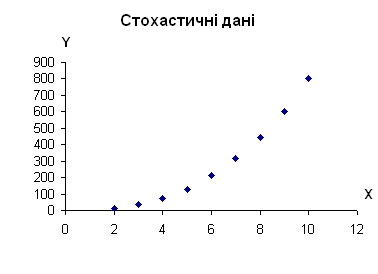

Визначити вигляд емпіричної формули для таблиці

X |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

Y |

12 |

35 |

75 |

125 |

210 |

315 |

445 |

600 |

800 |

Будуємо графік

По

вигляду ця функція належить до степеневих

![]() .

.

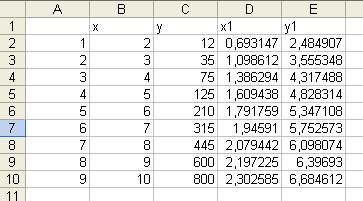

Проведемо лінеаризацію регресії.

![]()

Введемо наступні заміни:

![]()

![]() ,

,

![]() ,

,

![]() .

.

Отримаємо

лінійну функцію

![]() .

.

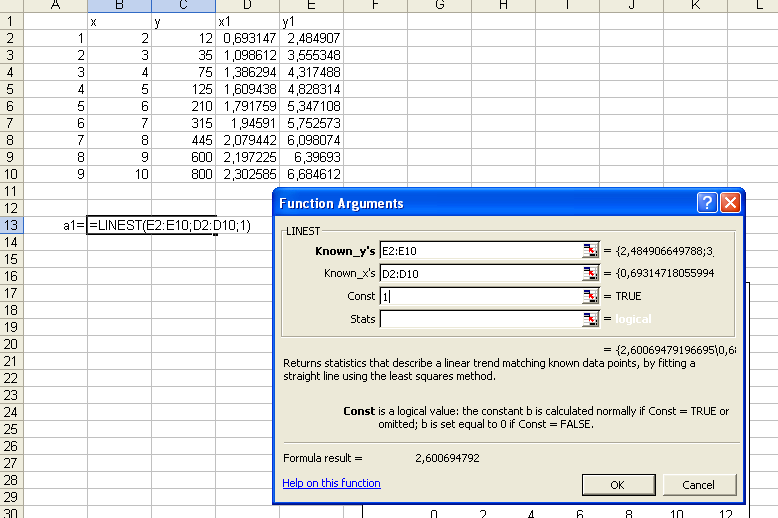

За

допомогою статистичної функції LINEST

(ЛИНЕЙН) визначимо

показники лінійної регресії

![]() ;

;

![]() .

.

Проводимо зворотну заміну:

![]() ;

;

![]() .

.

Отримаємо

степеневу залежність

![]() .

.

Вводиться гіпотеза, що між фактором х та показником y існує стохастична залежність

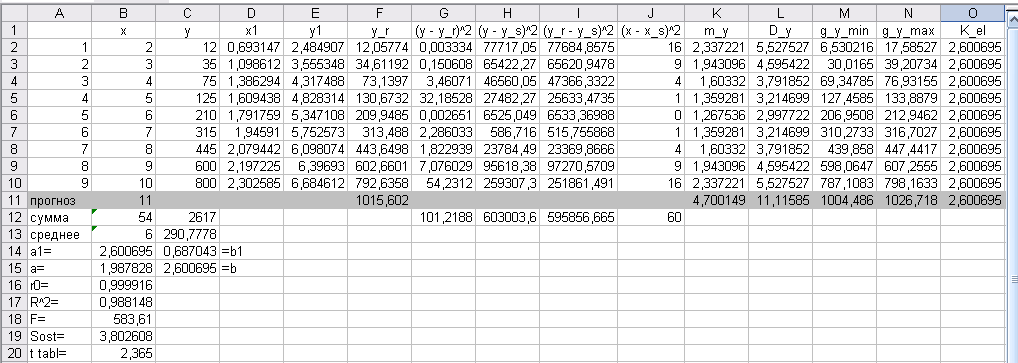

Визначимо

індекс кореляції

![]() :

:

=0,9999.

=0,9999.

Коефіцієнт (індекс) детермінації визначається по формулі:

![]() =0,988.

=0,988.

Для оцінки адекватності прийнятої економетричної моделі експериментальним даним використовуємо критерій Фішера. Перевіримо гіпотезу про статистичну незначність рівняння регресії..

![]() 5,59

(де

5,59

(де

![]() ,

,

![]() ,

).

,

).

Розрахуємо надійні зони базисних даних для кожного показника y:

середня стандартна помилка ,

де

![]() ;

;

гранична помилка

;

;надійний інтервал

.

.

Точкова

оцінка прогнозу для

![]()

![]() .

.

Середня

стандартна помилка

=

4,7.

=

4,7.

Гранична

помилка

![]() =11,12.

=11,12.

Надійний

інтервал

![]()

![]() .

.

Розрахуємо коефіцієнт еластичності:

![]()

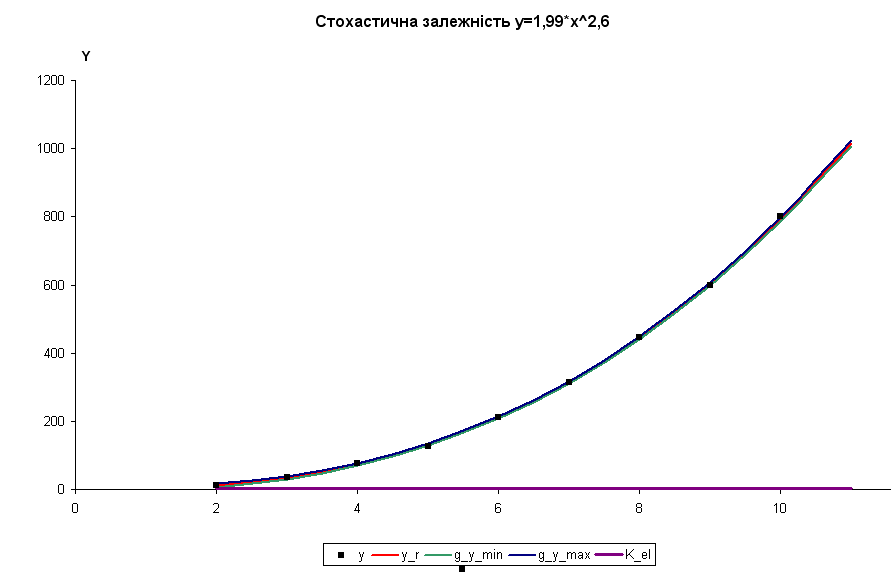

Для наочного уявлення одержаних розрахунків на окремому листі будуємо графіки фактичних даних (y), лінії регресії для базисних даних та прогнозу (y_r), довірчу зону для базисних даних і прогнозу (g_y_min, g_y_max), коефіцієнта еластичності (К_еl).

Далі на окремому листі по кожному пункту роботи треба зробити аналіз та економічні висновки.

Варіанти для самостійного виконання

Значення фактора, показнику і прогнозу показнику

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

||||||||

X |

Y |

X |

Y |

X |

Y |

X |

Y |

X |

Y |

X |

Y |

X |

Y |

X |

Y |

1,01 |

12,0 |

1,02 |

3,02 |

1,10 |

1,84 |

1,08 |

4,37 |

1,10 |

2,72 |

5,12 |

6,50 |

9,35 |

8,68 |

0,21 |

0,19 |

1,51 |

8,84 |

1,59 |

2,94 |

1,55 |

2,22 |

1,53 |

4,01 |

1,33 |

2,91 |

10,6 |

7,17 |

15,3 |

9,86 |

0,69 |

0,47 |

2,02 |

6,99 |

2,12 |

2,71 |

2,09 |

3,54 |

2,05 |

3,29 |

1,58 |

3,18 |

15,1 |

7,39 |

20,7 |

10,7 |

1,03 |

0,67 |

2,51 |

6,03 |

2,61 |

3,32 |

2,52 |

3,50 |

2,58 |

3,10 |

1,81 |

3,50 |

21,4 |

7,85 |

26,5 |

11,2 |

1,38 |

0,66 |

3,01 |

5,55 |

3,05 |

2,69 |

3,07 |

5,30 |

3,02 |

3,22 |

2,09 |

3,71 |

27,3 |

8,01 |

33,1 |

11,9 |

1,71 |

0,92 |

3,49 |

5,12 |

3,56 |

2,99 |

3,57 |

5,42 |

3,58 |

2,99 |

2,32 |

3,88 |

32,8 |

8,20 |

39,4 |

12,3 |

2,07 |

1,00 |

3,98 |

4,63 |

4,00 |

3,22 |

4,05 |

7,12 |

4,06 |

2,90 |

2,59 |

4,06 |

37,1 |

8,23 |

44,5 |

12,6 |

2,47 |

1,15 |

4,48 |

4,41 |

4,50 |

3,42 |

4,56 |

8,27 |

4,56 |

2,37 |

2,85 |

4,18 |

45,2 |

8,49 |

50,7 |

12,9 |

2,92 |

1,39 |

4,99 |

4,01 |

5,03 |

4,00 |

5,06 |

8,71 |

5,01 |

1,87 |

3,14 |

4,39 |

49,3 |

8,57 |

56,0 |

13,2 |

3,38 |

1,48 |

5,49 |

3,96 |

5,56 |

3,43 |

5,53 |

10,1 |

5,51 |

1,82 |

3,43 |

4,44 |

55,1 |

8,53 |

63,0 |

13,4 |

3,87 |

1,72 |

5,97 |

3,70 |

6,04 |

4,49 |

6,06 |

11,3 |

6,06 |

1,89 |

3,69 |

4,55 |

60,2 |

8,65 |

68,8 |

13,7 |

4,23 |

1,85 |

6,47 |

3,75 |

6,50 |

4,44 |

6,50 |

12,4 |

6,52 |

2,28 |

3,90 |

4,63 |

67,2 |

8,67 |

75,0 |

13,9 |

4,64 |

1,94 |

6,98 |

3,72 |

7,01 |

4,83 |

7,00 |

13,2 |

7,02 |

1,46 |

4,20 |

4,61 |

75,4 |

8,84 |

81,4 |

14,1 |

5,00 |

2,11 |

7,51 |

3,53 |

7,58 |

4,62 |

7,54 |

14,7 |

7,53 |

1,56 |

4,42 |

4,66 |

82,2 |

8,83 |

87,9 |

14,2 |

5,50 |

2,32 |

7,99 |

3,25 |

8,04 |

5,01 |

8,00 |

15,5 |

8,05 |

1,73 |

4,72 |

4,66 |

89,2 |

9,01 |

93,9 |

14,4 |

5,98 |

2,45 |

8,45 |

|

8,52 |

|

8,53 |

|

8,48 |

|

4,99 |

|

94,4 |

|

100 |

|

6,32 |

|

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

||||||||

X |

Y |

X |

Y |

X |

Y |

X |

Y |

X |

Y |

X |

Y |

X |

Y |

X |

Y |

0,32 |

2,44 |

0,32 |

45,7 |

0,38 |

48,3 |

0,11 |

1,78 |

1,03 |

1,27 |

1,15 |

5,44 |

1,01 |

5,02 |

9,33 |

9,67 |

0,93 |

3,62 |

0,93 |

5,97 |

0,93 |

7,97 |

0,39 |

2,22 |

1,63 |

1,42 |

1,64 |

7,01 |

1,35 |

5,51 |

15,7 |

11,8 |

1,59 |

4,98 |

1,59 |

3,82 |

1,61 |

4,60 |

0,66 |

4,30 |

2,16 |

1,93 |

2,28 |

10,6 |

1,71 |

6,52 |

20,9 |

13,8 |

2,29 |

5,43 |

2,29 |

3,27 |

2,35 |

4,02 |

0,89 |

5,49 |

2,71 |

2,35 |

2,77 |

13,4 |

2,09 |

7,92 |

26,7 |

13,5 |

2,92 |

5,59 |

2,92 |

3,06 |

3,02 |

3,75 |

1,15 |

6,57 |

3,26 |

2,73 |

3,42 |

17,4 |

2,49 |

9,64 |

32,0 |

15,0 |

3,62 |

5,94 |

3,62 |

2,86 |

3,63 |

3,72 |

1,43 |

7,15 |

3,77 |

3,93 |

3,78 |

21,7 |

2,85 |

10,1 |

38,0 |

16,7 |

4,30 |

6,67 |

4,30 |

2,79 |

4,35 |

3,33 |

1,67 |

10,5 |

4,35 |

5,12 |

4,49 |

28,6 |

3,28 |

14,1 |

44,6 |

16,4 |

4,99 |

9,62 |

4,99 |

2,63 |

5,02 |

3,27 |

1,95 |

12,5 |

4,91 |

6,55 |

5,08 |

35,7 |

3,64 |

19,2 |

51,3 |

17,9 |

5,63 |

11,4 |

5,63 |

2,54 |

5,72 |

2,67 |

2,23 |

17,5 |

5,50 |

9,05 |

5,63 |

41,4 |

4,04 |

25,6 |

58,2 |

19,9 |

6,25 |

12,6 |

6,25 |

2,60 |

6,25 |

3,26 |

2,45 |

24,2 |

6,01 |

12,2 |

6,11 |

49,5 |

4,47 |

32,6 |

64,6 |

20,5 |

6,90 |

14,0 |

6,90 |

2,41 |

6,99 |

2,55 |

2,72 |

32,0 |

6,60 |

17,3 |

6,79 |

60,0 |

4,83 |

37,0 |

71,3 |

20,0 |

7,56 |

17,8 |

7,56 |

2,47 |

7,59 |

2,89 |

2,93 |

41,7 |

7,20 |

25,3 |

7,39 |

68,9 |

5,20 |

48,0 |

77,5 |

22,3 |

8,21 |

21,3 |

8,21 |

2,41 |

8,30 |

2,44 |

3,13 |

52,0 |

7,78 |

36,2 |

7,84 |

76,8 |

5,70 |

61,1 |

84,4 |

22,3 |

8,91 |

25,8 |

8,91 |

2,50 |

9,00 |

2,92 |

3,41 |

73,8 |

8,35 |

52,8 |

8,48 |

89,8 |

6,02 |

70,6 |

90,9 |

23,3 |

9,57 |

30,3 |

9,57 |

2,45 |

9,64 |

2,89 |

3,63 |

95,5 |

8,90 |

76,2 |

8,57 |

92,5 |

6,52 |

88,6 |

96,3 |

22,7 |

10,2 |

|

10,2 |

|

10,2 |

|

3,85 |

|

9,42 |

|

9,46 |

|

6,90 |

|

103 |

|

Форма стохастичної залежності

1 |

|

2 |

|

3 |

|

4 |

|

5 |

|

6 |

|

7 |

|

8 |

|

9 |

|

10 |

|

11 |

|

12 |

|

13 |

|

14 |

|

15 |

|

16 |

|