6. Классификация доходов и расходов

Результат финансово-хозяйственной деятельности организации за отчетный период определяется посредством сопоставления доходов и расходов этого отчетного периода.

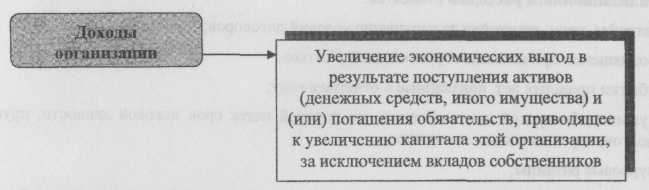

Следует иметь в виду, что не все поступления денежных средств и иного имущества в организацию признаются ее доходами. Во-первых, не считаются доходами вклады собственников организации, т.к. такое увеличение собственного капитала не является результатом финансово-хозяйственной деятельности организации.

Кроме того, не являются доходами организации следующие поступления от юридических и физических лиц:

суммы налога на добавленную стоимость, налога с продаж иных аналогичных обязательных платежей, т.к. они подлежат перечислению в бюджет;

п

редварительная

оплата продукции (товаров, работ, услуг),

авансы в счет оплаты

продукции

(товаров, работ, услуг), т.к. такие

поступления полноправно будут считаться

редварительная

оплата продукции (товаров, работ, услуг),

авансы в счет оплаты

продукции

(товаров, работ, услуг), т.к. такие

поступления полноправно будут считаться

собственностью предприятия только после выполнения им условий договоров по поставке продукции (товаров, работ, услуг). В случае невыполнения условий договоров предприятие может быть вынуждено возвратить поступившие в виде авансов денежные средств и имущество;

в погашение ранее предоставленного кредита, займа, т.к. такое поступление денежных средств и иного имущества представляет собой эквивалентный возврат ранее выданных денежных средств и иного имущества и не увеличивает капитал организации;

другие поступления (залог, задаток и др.)

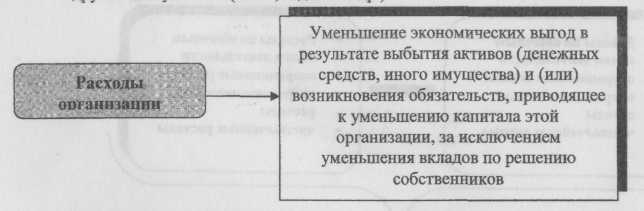

Не каждое выбытие денежных средств и имущества является расходом организации. По аналогии с доходами не считается расходом уменьшение собственного капитала в виде изъятий собственников, например, в виде уменьшения размера долей в уставном капитале, т.к. такое уменьшение собственного капитала не является результатом финансово-хозяйственной деятельности организации. Также не признается расходом организации выбытие денежных средств и другого имущества:

в порядке предварительной оплаты товарно-материальных ценностей (работ, услуг), т.к. для того, чтобы реально произошло уменьшение экономических выгод контрагент должен выполнить обязательство в соответствии с условиями заключенных договоров, т.е. поставить товарно-материальные ценности, выполнить работы, оказать услуги. В случае если он не выполнит условия договоров, аванс будет возвращен и уменьшения экономических выгод не произойдет;

в погашение ранее полученных кредитов, займов, т.к. перечисление денежных средств представляет собой эквивалентный возврат ранее полученных денежных средств и в результате происходит уменьшение заемного, а не собственного капитала организации;

другие выплаты (задаток и др.)

В случае превышения полученных за отчетный период доходов над произведенными за этот же отчетный период расходами, результатом финансово-хозяйственной деятельности организации является прибыль, при превышении расходов отчетного периода над доходами - убыток. Отметим, что прибыль увеличивает собственный капитал организации, а убыток его уменьшает.

В зависимости от характера, условий осуществления и направлений деятельности доходы и расходы организации подразделяются на несколько групп:

доходы и расходы по обычным видам деятельности

операционные доходы и расходы

внереализационные доходы и расходы

чрезвычайные доходы и расходы.

Основным видом являются доходы и расходы по обычным видам деятельности, т.е. деятельности, связанной с производством и продажей готовой продукции (работ, услуг). Доходом по обычным видом деятельности является выручка от продажи продукции, товаров, работ и услуг.

Расходами по обычным видам деятельности признаются расходы, связанные с изготовлением и продажей продукции, выполнением работ, оказанием услуг.

Расходы по обычным видам деятельности формируют:

- расходы, связанные с приобретением и потреблением в процессе производства продукции (работ, услуг) сырья, материалов и иных материально-производственных запасов;

расходы, возникающие непосредственно в процессе переработки (доработки) материально-производственных запасов для целей производства продукции, выполнения работ и оказания услуг и их продажи (расходы по содержанию и эксплуатации основных средств и иных внеоборотных активов, а также по поддержанию их в исправном состоянии, коммерческие расходы, управленческие расходы и др.).

При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам:

- материальные затраты; затраты на оплату труда; отчисления на социальные нужды; амортизация;

прочие затраты.

хозяйственных процессов.

В составе операционных доходов организации отражаются:

поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации, если этот вид деятельности не является для организации основным;

поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, если данный вид деятельности не является для организации основным;

поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам), если данный вид деятельности не является для организации основным;

прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

Операционными расходами являются:

- расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации, если такая деятельность для организации не является основной;

расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, если такая деятельность для организации не является основной;

- расходы, связанные с участием в уставных капиталах других организаций, если такая деятельность не является для организации основной;

расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

прочие операционные расходы.

В составе внереализационных доходов организации отражаются:

штрафы, пени, неустойки за нарушение условий договоров;

активы, полученные безвозмездно, в том числе по договору дарения;

поступления в возмещение причиненных организации убытков;

прибыль прошлых лет, выявленная в отчетном году;

суммы кредиторской и депонентской задолженности, по которым истек срок давности;

курсовые разницы; сумма дооценки активов;

прочие внереализационные доходы.

К внереализационным расходам относятся:

штрафы, пени, неустойки за нарушение условий договоров; возмещение причиненных организацией убытков;

убытки прошлых лет, признанные в отчетном году;

суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

курсовые разницы; сумма уценки активов;

- перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно - просветительского характера и иных аналогичных мероприятий;

прочие внереализационные расходы.

Чрезвычайные доходы и расходы возникают в деятельности организация как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.). В частности, в качестве чрезвычайных доходов классифицируются суммы страхового возмещения, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов в результате чрезвычайных обстоятельств, и т.п.

Все вышесказанное обобщенно можно представить в виде следующей схемы формирования результата финансово-хозяйственной деятельности организации (рис. 1)

Р исунок

1. Схема формирования результата

финансово-хозяйственной деятельности

организации

исунок

1. Схема формирования результата

финансово-хозяйственной деятельности

организации