19. Показатели эффективности оборотных средств

Эффективность оборотных средств характеризуется рядом показателей, которые можно свести к двум следующим группам:

• оборачиваемость оборотных средств;

•О- отдача оборотных средств.

Оборачиваемость оборотных средств — важнейший качественный показатель работы предприятий и организаций, дающий представление о скорости прохождения их через все стадии кругооборота. Различают три показателя оборачиваемости:

1. Оборачиваемость в днях (-Как) — показывает продолжительность одного полного оборота, начиная с момента их авансирования до получения денежной выручки за реализованную продукцию (товары), определяется по формуле:

Показатели эффективности исчисляются по всем оборотным средствам и отдельно — по нормируемым их элементам. По нормируемым средствам фактические показатели эффективности сопоставляются с плановыми, а по всем оборотным средствам — с фактическими показателями за предшествующий период либо за соответствующий период прошлого года.

В ходе анализа применяют также частные показатели эффективности, например, оборачиваемость средств в товарных запасах, запасах сырья, основных и вспомогательных материалов, запасах сырья.

В результате ускорения оборачиваемости происходит высвобождение средств из оборота, а в результате замедления в оборот вовлекаются дополнительные средства, то есть за планированный объем хозяйственной деятельности приходится выполнять с большей суммой оборотных средств

Эффективность оборотных средств зависит от множества факторов (природно-климатических, технико-экономических, организационно-экономических), каждый из которых действует в ту или другую сторону.

При всем разнообразии факторов и путей повышения эффективности оборотных средств, судя по приведенным ранее показателям эффективности, можно выделить три основных направления:

- увеличение объема реализации продукции (товаров, услуг);

- сокращение запасов оборотных производственных фондов и фондов обращения (по нормируемым статьям — до уровня нормативов, а по ненормируемым — без какого-либо ограничения);

-О- увеличение суммы чистого дохода.

Разумеется, все эти направления взаимосвязаны и взаимообусловлены. Так, увеличение объема реализации обычно ведет к сокращению запасов товарно-материальных и денежных ценностей, куда вкладываются оборотные средства, то есть происходит высвобождение средств. Существует и обратная зависимость: сокращение запасов при прочих равных условиях ведет к росту объема реализации. В свою очередь, увеличение объема хозяйственной деятельности, снижение величины вовлекаемых в оборот средств способствует росту абсолютной суммы прибыли, повышению уровня рентабельности.

20. Показатели эффективности основных фондов

Экономическая эффективность основных фондов кооперативных предприятий и организаций характеризуется рядом стоимостных и натуральных показателей. Одни оценивают общую эффективность основных фондов в целом по предприятию или организации, другие применяют для характеристики использования отдельных видов средств труда по типам предприятий и отраслям хозяйственной деятельности.

На практике наибольшее распространение получили такие показатели, как фондоотдача, фондоемкость, фондовооруженность и рентабельность.

Фондоотдача дает возможность определить, какой объем хозяйственной деятельности (товарооборота, заготовительного оборота, оборота по реализации произведенной продукции и т. п.) приходится на рубль основных фондов. Этот показатель рассчитывается по формуле:

где Кфо — коэффициент фондоотдачи; Р — объем хозяйственной деятельности (товарооборота, заготовительного оборота, оборота по реализации и др.), руб.; Фу — среднегодовая стоимость основных фондов, руб.

Фондоемкость — обратный показатель фондоотдачи. Он характеризует эффективность с точки зрения потребностей в средствах труда и показывает, сколько требуется основных фондов для обеспечения деятельности (товарооборота, заготовительного оборота и т. п.). Этот показатель рассчитывается по формуле:

где Кфе — коэффициент фондоемкости; Р — объем хозяйственной деятельности (товарооборота, заготовительного оборота, оборота по реализации и др.), руб.;

Фср — среднегодо¬вая стоимость основных фондов, руб.

Рентабельность основных фондов свидетельствует о том, сколько прибыли получило предприятие (организация) на каждый вложенный в основные фонды рубль и рассчитывается по формуле:

где Кфр — коэффициент рентабельности основных фондов;

Р — объем хозяйственной деятельности (товарооборота, заготовительного оборота, оборота по реализации и др.), руб.;

фср — среднегодовая стоимость основных фондов, руб.

Фондоотдача и уровень рентабельности основных фондов характеризуют эффективность их использования с различных сторон и могут изменяться в разных направлениях и неодинаковыми темпами. Для общей оценки можно применять интегральный показатель эффективности основных фондов, который рассчитывается по формуле:

где Ки — интегральный показатель фондоотдачи.

Кроме этих показателей, характеризующих эффективность всей совокупности основных фондов, применяются частные показатели использования отдельных видов основных фондов. Рассмотрим некоторые из них.

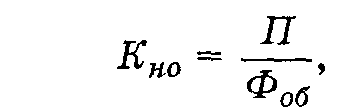

Напряженность использования оборудования характеризует объем хозяйственной деятельности (товарооборота, реализованной продукции и т. п.), приходящийся на рубль основных производственных фондов. Этот показатель определяется по формуле:

где Кно — коэффициент напряженности использования оборудования;

Фуб — среднегодовая стоимость используемого оборудования.

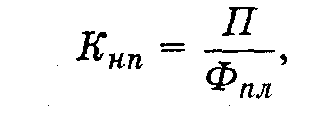

Напряженность использования площадей дает представление о том, какой объем хозяйственной деятельности (розничного, заготовительного оборота, оборота общепита и др.) приходится на единицу площади. Исчисляется по формуле:

где K„n — коэффициент напряженности использования площадей; Ф„д — площадь общая либо производственная, кв. м.

Фондовооруженностъ — это показатель, характеризующий степень оснащения живого труда (рабочей силы) средствами труда. Он рассчитывается по формуле:

где Кфд — коэффициент фондовооруженности; Ч — среднесписочная численность рабочих в наиболее постоянную смену.

Перечень главных показателей эффективности основных фондов может быть дополнен и другими показателями (такими, как коэффициент использования установленного оборудования, коэффициент использования различных видов или групп наличного оборудования, коэффициент сменности и т. п.).

Повышение эффективности основных фондов выражается прежде всего в увеличении объема хозяйственной деятельности, получаемого без дополнительных капитальных вложений. Эффективность использования основных фондов во многом зависит от производственных особенностей той или иной отрасли кооперативного хозяйства, достигнутого уровня организации, технологии и других факторов.