3.7. Методика аудиту витрат діяльності, доходів і фінансових результатів

У бухгалтерському обліку інформацію про методичні засади формування витрат підприємства визначає Положення (стандарт) бухгалтерського обліку 16 "Витрати".

Основою ведення обліку витрат на виробництво і реалізацію продукції (робіт, послуг) є складання первинної документації, яка містить інформацію про всі господарські операції щодо виробництва випуску продукції, виконання робіт, надання послуг.

У першу чергу аудитору потрібно ознайомитися з вимогами й положеннями облікової політики підприємства та перевірити відповідність ведення обліку витрат згідно з вищезгаданими положеннями, а також з організаційними й технологічними особливостями діяльності підприємства, сировиною, що використовується для виробництва, особливостями виробничих процесів та видами продукції, що виробляється.

Згідно з положеннями облікової політики аудитор перевіряє:

незмінність та постійність методу обліку витрат на початку періоду (облікового року) і відповідно в кінці та відповідність нормативно-законодавчим документам;

відповідність віднесення та розподілу витрат по звітних періодах;

правильність розподілу матеріальних витрат;

правильність розрахунку суми амортизації основних засобів та її

відображення на рахунках витрат бухгалтерського обліку;

правильність розрахунку суми амортизації матеріальних активів,

малоцінних швидкозношуваних предметів і відображення її на

рахунках витрат;

правильність формування сум накладних непрямих витрат та обґрунтованість їх розподілу по об'єктах виробництва.

Виробнича собівартість продукції формується з таких витрат:

витрати на оплату праці;

витрати на матеріали;

інші прямі витрати;

змінні загальновиробничі та постійні розподілені загальновиробничі витрати.

При проведенні аудиторських перевірок необхідно звернути увагу на наступні можливі помилки ведення обліку виробничих витрат:

невідповідність розподілу витрат виробництва на рахунках бухгалтерського обліку;

неправильне формування суми матеріальних витрат, незавершеного виробництва та сум по оплаті праці;

відсутність об'єктів калькуляції витрат;

формування витрат виробництва і обігу з капітальних вкладень в об'єкти основних засобів;

транспортні витрати, що припадають на залишок нереалізованого

товару, необґрунтовано включені у витрати виробництва звітного періоду;

необґрунтований характер виробничих витрат, які включені в собівартість продукції;

необґрунтоване включення витрат у собівартість продукції без

підтверджуючих первинних документів;

включення в собівартість продукції витрат на відрядження, які не

пов'язані з підприємницькою діяльністю;

необґрунтоване включення зносу нематеріальних активів у собівартість продукції; витрати оренди об'єктів основних засобів у фізичних осіб, включені в собівартість;

витрати на утримання невиробничих основних засобів, включені в собівартість.

Не входять до складу собівартості продукції: витрати на проведення прийомів, презентацій, свят, відпочинку і розваг, модифікацію, реконструкцію, будівництво та ремонт основних фондів, а також безкоштовне розповсюдження подарунків.

Перевіряючи облік витрат на оплату праці використовують наступні нормативні документи: Інструкція про склад фонду заробітної плати і виплати соціального характеру, Закону України "Про оприбуткування прибутку підприємств", Закон України "Про оплату праці". Аудитору потрібно перевірити наявність наказу, положення про порядок виплат премій, матеріальної допомоги, витрат на виплату авторських винагород та інше, а у разі їх відсутності вище зазначені витрати не повинні входить до складу собівартості продукції.

Необхідно звернути увагу на те, що суми зборів на обов'язкове державне пенсійне страхування та інші види загальнообов'язкового соціального страхування фізичних осіб входять до складу витрат підприємства.

Слід пам'ятати, що добровільні внески до пенсійного рахунку працівника, що відкритий у межах пенсійних планів, не вносяться до складу витрат.

Перевіряючи амортизацію основних фондів, необхідно встановити правильність її нарахування.

Амортизація нараховується на ті об'єкти основних фондів, які задіяні у власному виробництві.

Собівартість реалізованої продукції (робіт, послуг) складається з таких елементів: собівартість продукції, реалізованої в звітному періоді, нерозподілених постійних загальновиробничих витрат та понаднормових виробничих витрат.

Підприємство самостійно обирає перелік і склад статей калькулювання виробничої собівартості продукції (робіт, послуг).

Виходячи з фактичної потужності звітного періоду, витрати на управління виробництвом та на обслуговування змінюються прямо пропорційно зміні обсягу діяльності й розподіляються на кожен об'єкт витрат із використанням бази розподілу (години праці, заробітної плати, прямих витрат, обсягу діяльності) і навпаки залишаються незмінними при зміні обсягу виробництва.

На підставі аналізу даних зі складу про відпуск сировини і матеріалів у виробництво і даних цехів про надходження їх у виробництво, а також, аналізуючи записи за кредитом рахунку 201 "Сировина і матеріали" та за дебетом рахунку 23 "Виробництво", аудитор робить висновок про те, чи вірно визначено вартість матеріальних виграт, що входять у собівартість продукції.

Для цього перевіряється ціна сировини і матеріалів, які використовуються для виробництва, а саме: перевіряються первинні (супровідні) документи, які надходять від постачальника (накладні, рахунки-фактури, товарно-транспорті накладні), в яких відображається ціна, транспортні витрати, пов'язані з придбанням товарів. Первинні документи порівнюються з документами бухгалтерського обліку (книгою обліку надходження вантажів, журналом, відомістю), в яких відображається кількість І отриманих матеріалів та їх вартісне вираження.

Зокрема, одним із елементів перевірки є розподіл цих витрат і списання їх на рахунок "Виробництво" або безпосередньо на рахунок "Готова продукція". Що стосується перевірки обліку витрат у виробництві, то необхідним елементом перевірки є ведення обліку браку продукції.

Нестачі, втрати від простоїв обліковуються на підставі первинних документів - листків простою.

Інвентаризація як метод бухгалтерського обліку є підставою виявлення та обліку нестач і надлишків у виробництві. Не в достатній мірі організований оперативний контроль, що призводить до розкрадань, безгосподарності - є причинами недостач. Виявлені нестачі відносяться або на встановлених матеріальних осіб , які є винуватцями нестачі, або на рахунки витрат, якщо винну особу неможливо встановити. Таким чином, перевірка аудитора полягає у визначені правильності обліку І нестачі матеріальних цінностей.

Обліковими регістрами, які служать для перевірки зведених даних з обліку витрат на виробництво по підприємству є журнал 5 та журнал 5А, які зіставляються аудитором з Головною книгою та відповідними регістрами. За умов автоматизованого обліку перевіряються відповідні відомості оборотів по рахунках витрат.

Одним з найскладніших напрямів аудиту є аудит доходів і фінансових результатів підприємства.

Здійснюючи аудит доходів, аудитор перевіряє:

розподіл доходів за їх класифікаційними групами;

правильність визнання та оцінку доходів;

формування прибутку у звітному періоді;

законність та правильність відображення доходу і фінансових результатів у фінансових звітах підприємства.

Джерелами інформації при проведенні перевірки доходів підприємства слугують: первинні документи (довідки бухгалтерії, накладні, товарно-транспортні накладні, рахунки-фактури, податкові накладні, договори купівлі продажу, платіжні вимоги, виписки з банку та ін.); аудиторські висновки та інші документи, які були здійснені в минулих періодах; фінансові звіти підприємства.

Аудитор керується такими умовами, за яких визнаються доходи підприємства згідно з Положенням (стандартом) бухгалтерського обліку 15 "Дохід":

Дохід визначається під час збільшення активу або зменшення зобов'язання, що зумовлює зростання власного капіталу.

За умови, що оцінка доходу може бути достовірно визначена.

Імовірність надходження економічних вигід від надання послуг.

Визнання доходів, які зазначаються в обліковій політиці підприємства на підставі принципів нарахування та відповідності.

5. Вплив виду господарської операції на оцінку та визнання доходу. Також, згідно П(с)БО 15 "Дохід" визначається певний перелік надходжень від інших осіб, які не визнаються доходом:

сума податку на додану вартість, акцизів, інших податків і обов 'яз-кових платежів, що підлягають перерахуванню до бюджету й позабюджетних фондів;

сума надходжень за договорами комісії, агентським та іншим аналогічним договором на користь комітента, принципала тощо;

сума попередньої оплати продукції (товарів, робіт, послуг);

сума авансу в рахунок оплати продукції (товарів, робіт, послуг);

сума завдатку під заставу або в погашення позики, якщо це передбачено відповідним договором;

надходження, що належать іншим особам;

надходження від первинного розміщення цінних паперів.

Операції, пов'язані з реалізацією продукції суттєво впливають на формування фінансових результатів підприємства, що в свою чергу залежить від достовірних фінансових показників.

Дохід від реалізації продукції (робіт, послуг) за мінусом податку на додану вартість, акцизного збору, інших зборів або податків з доходу формують чистий дохід від реалізації продукції.

Перевірка правильності визначення і законності відображення доходу від реалізації продукції на рахунках бухгалтерського обліку здійснюється шляхом перевірки ведення облікових регістрів за рахунками: "Доходи від реалізації", "Фінансові результати", "Собівартість продукції", "Загальновиробничі витрати", "Адміністративні витрати", "Витрати на збут". Наступним етапом є перевірка відображення облікових даних у Головній книзі.

У ході перевірки операцій з реалізації продукції, необхідною умовою є додержання облікової політики підприємства, а саме під час надання кредитів і здійснення інших господарських операцій. Аудитор здійснює перевірку можливих відхилень шляхом зіставлення фактичних умов оплати продукції, які зазначені у договорах, із даними, які зазначені в документах, затверджених керівництвом підприємства.

Аудитор здійснює перевірку документів (договорів на проведення певних операцій з продажу) за формою та змістом, тобто перевірка законності договорів, відсутності в них арифметичних чи орфографічних помилок. Ця перевірка має досить вагоме значення, оскільки допущенні помилки можуть значно вплинути на завищення чи заниження акгивів та суми продажу продукції.

При перевірці документів, аудитор звертає увагу також на умови поставки продукції, які зазначені в них, оскільки цей факт впливає на момент переходу права власності. У разі відсутності таких даних, аудитор аналізує суми, отримані покупцем на рахунок підприємства в погашення дебіторської заборгованості. На підставі проведеного аналізу аудитор робить висновок про законність угоди в цілому, яка повинна відображатися на субрахунках рахунку "Доходи від реалізації"".

Чистий дохід від реалізації продукції за мінусом собівартості реалізованої продукції формують валовий прибуток або збиток від реалізації продукції. Собівартість реалізованої продукції складається з виробничої собівартості продукції (товарів, робіт, послуг), нерозподілених постійних загальновиробничих витрат та наднормативних виробничих витрат.

Об'єктом оподаткування є прибуток підприємства. Під час його перевірки аудитор керується законодавчими та нормативно-правовими актами, які регулюють оподаткування підприємств, а також визначають певний перелік пільг, якими користується суб'єкт підприємницької діяльності. Прибуток підприємства, який належить до оподаткування зменшений на суму валових витрат, та на суму амортизаційних витрат.

Формування чистого прибутку підприємства здійснюється підприємством згідно з податковим законодавством, а вже напрями використання цього прибутку підприємство встановлює самостійно.

Показники фінансового стану підприємства пов'язані з технічним оснащенням підприємства, оскільки ефективність його діяльності залежить від техніки, що використовується, технології і організації виробництва. Особливо це стосується такою фінансового показника, як прибуток. Тому актуальним є аналіз фінансових результатів з метою ліквідації негативних причин, що впливають на розмір прибутку підприємства.

Поняття фінансових результатів діяльності трактується в П(С)БО З "Звіт про фінансові результати". Прибуток сума, на яку доходи перевищують пов'язані з ними витрати. Збитки - перевищення суми витрат суми доходів, для отримання яких здійснені ці витрати. Визначення фінансового результату полягає у визначенні чистого прибутку (збитку) звітного періоду. З цією метою в бухгалтерському обліку передбачається послідовне співставлення доходів і витрат.

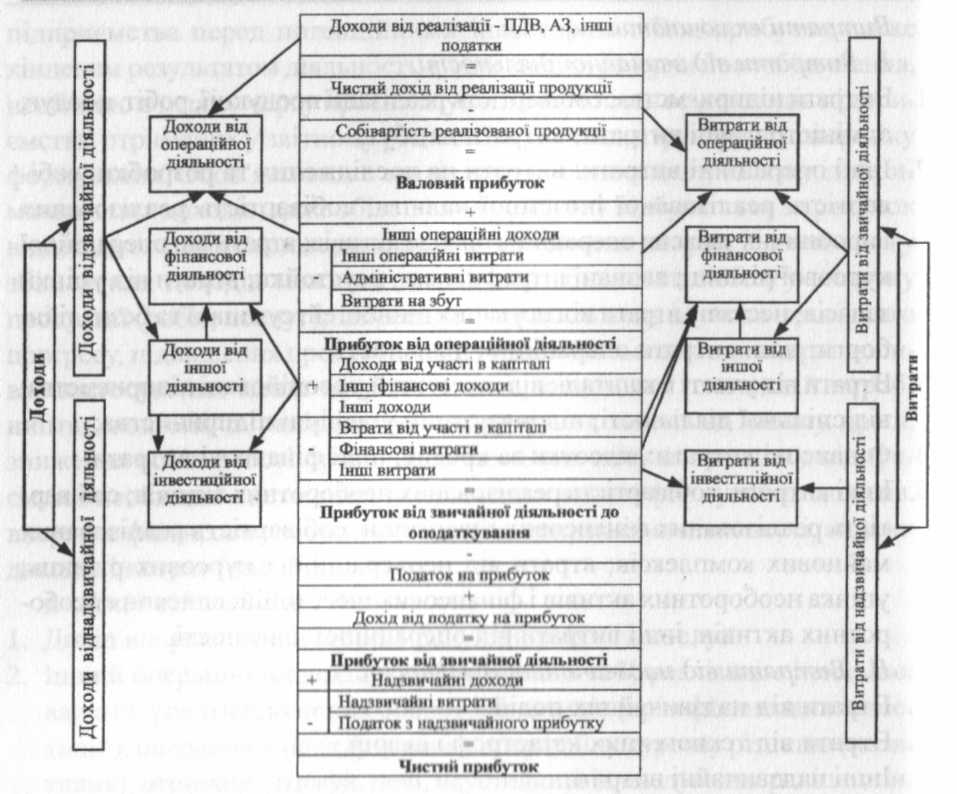

Аналіз фінансових результатів необхідний для виявлення можливих резервів зростання прибутку, що, в свою чергу, стимулює покращення фінансового стану і, як наслідок, підвищує фінансову привабливість підприємства перед потенційними інвесторами. Так, прибуток є вже кінцевим результатом діяльності, і, щоб знайти резерви його збільшення, необхідно в першу чергу проаналізувати сукупність всіх доходів підприємства, отриманих у звітному році, тобто їх склад, структуру та динаміку формування. Обов'язковим є аналіз витрат, понесених у зв'язку із отриманням цих доходів, адже збільшення прибутку відбувається за рахунок відповідного збільшення доходів або зменшення витрат. У свою чергу збільшення доходів можливе за рахунок збільшення обсягу випуску продукції (робіт, послуг), запровадження досягнень науково-технічного прогресу, підвищення продуктивності праці. На зменшення витрат впливає застосування менш матеріалоємних технологій виробництв, економія та раціональне використання коштів на оплату праці, зниження собівартості продукції тощо. Саме тому на кожному підприємстві необхідно систематично проводити аналіз формування доходів, витрат та фінансових результатів за всіма напрямками діяльності, видами доходів і витрат (рис. 3.1), а саме:

Дохід від звичайної діяльності.

Дохід від реалізації готової продукції, робіт та послуг.

Інший операційний дохід, який включає в себе реалізацію іноземної валюти; реалізацію інших оборотних активів (крім фінансових інвестицій); операційну оренду актинів; операційну курсову різницю (позитивну); отримані штрафи, попі, неустойки; відшкодування раніше списаних активів; списання кредиторської заборі ованості; отримані гранти та субсидії.

Дохід від участі в капіталі: інвестиції в асоційовані підприємства; інвестиції в дочірні підприємства;

Інші фінансові доходи: отримані дивіденди; отримані відсотки; інші доходи від фінансових операцій.

Інші доходи, до складу яких входять доходи від реалізації необоротних активів; реалізації фінансових інвестицій; реалізації майнових комплексів; не операційна курсова різниця; безоплатно отримані активи; інші доходи від звичайної діяльності.

II. Доходи від надзвичайної діяльності.

Відшкодування збитків від надзвичайних подій.

Інші надзвичайні доходи.

Зменшення податку на прибуток.

Витрати включають:

І. Витрати від звичайної діяльності.

1. Витрати підприємства: собівартість реалізації продукції, робіт, послуг; адміністративні витрати; витрати на збут;

2. Інші операційні витрати: витрати на дослідження та розробки; собівартість реалізованої іноземної валюти; собівартість реалізованих виробничих запасів; операційна оренда активів; втрати від операційної курсової різниці; визнані штрафи, пені, неустойки; втрати від уцінки запасів; нестачі і втрати від псування цінностей; сумнівні та безнадійні борги; інші витрати операційної діяльності;

3. Втрати від участі в капіталі: від інвестицій у асоційовані підприємства; від спільної діяльності; від інвестицій у дочірні підприємства;

4. Фінансові витрати: відсотки за кредит; інші фінансові витрати;

5. Інші витрати: собівартість реалізованих необоротних активів; собівартість реалізованих фінансових інвестицій; собівартість реалізованих майнових комплексів; втрати від не операційних курсових різниць; уцінка необоротних активів і фінансових інвестицій; списання необоротних активів; інші витрати від операційної діяльності.

II. Витрати від надзвичайної діяльності.

Втрати від надзвичайних подій.

Втрати від техногенних катастроф і аварій.

Інші надзвичайні витрати.

Податки на прибуток від надзвичайної діяльності.

Як інформаційна база для аналізу використовується ф.2 "Звіт про фінансові результати" ВАТ "Орбіта" (дод. 11).

З табл. 3.10 видно, що чистий прибуток у звітному році збільшився на 89,52%, тобто на 179,1 тис. гри. 1 в першу чергу на таке зростання вплинуло збільшення прибутку від операційної діяльності на 93,24% або на 238,6 тис. грн., оскільки даний показник займає найбільшу питому вагу у складі прибутку від звичайної діяльності підприємства до оподаткування. У свою чергу на зростання операційного прибутку вплинуло збільшення доходу від реалізації продукції на 34,42% та збільшення собівартості на 28,60%. Таким чином, зростання виручки від реалізації продукції перевищило зростання витрат, що включаються до її собівартості. У звітному періоді для отримання гривні чистого доходу від реалізації продукції підприємство витрачало 85,5коп. ((2669,0+78,6) : 3211,9)), в той час як у минулому році 89,8коп. ((2075,4+70,91): 2389,6)). Також на збільшення операційного прибутку вплинуло зростання прибутку від

Рис

3.1, Схема формування чистого прибутку

від усіх видів діяльності

Рис

3.1, Схема формування чистого прибутку

від усіх видів діяльності

іншої операційної діяльності, а серед негативних чинників можна відзначити зростання адміністративних витрат на 10,86% та інших витрат на 47,93%, хоча вплив останніх на прибуток до оподаткування незначний, адже їх питома вага невелика.

Згідно даних табл.3.11 видно, що прибуток від операційної діяльності складає 97,84% прибутку від звичайної діяльності. Це сталося завдяки збільшенню прибутку від реалізації (табл.3.10).

На фінансові результати, пов'язані з процесом реалізації, впливають наступні фактори:

ціни на реалізовану продукцію;

обсяг реалізації продукції;

структура реалізованої продукції;

собівартість одиниці продукції;

собівартість продукції за рахунок структурних зрушень у складі продукції.