3) Вспомогательные показатели:

* затраты времени на выполнение единицы определенного вида работ

* объем выполненных работ за единицу времени.

Динамика производительности труда определяется с помощью системы индексов. В зависимости от способов оценки продукции индексы произ-ти могут быть натуральными, трудовыми и стоимостными, исчисленными как по отдельным объектам (индивидуальные индексы), так и по их совокупности (сводные индексы).

Натуральные индексы w. Они отличаются своей наглядностью, поскольку продукция в них учитывается в натуральных единицах и сравниваются непосредственно уровни произв-ти.

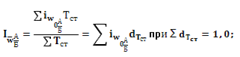

где w - уровень производительности труда на каждом объекте,

d - доля затрат труда объектов в затратах по совокупности.

![]() Следовательно,

Следовательно, ![]()

Та же динамика произв-сти труда в абсолютных величинах:

![]()

Аналогичная системама трудовых индексов w (через обр. показатель w-трудоемкость ):

![]()

где d-доля

продукции отдельного объекта в общем

ее выпуске по совокупности, ![]() ,

а

,

а ![]()

В условиях выпуска

однородной продукции предпочтительно

пользоваться натуральными, т.е. прямыми

индексами w,

не прибегая к обратному ее показателю.

Трудоемкость же нужна в условиях выпуска

разнородной продукции, когда трудовой

индекс w

представляет собой ![]() .

Разность

.

Разность ![]() -

-![]() выражает величину экономии или увеличения

затрат труда вследствие изменения

трудоемкости продукции. Таким образом,

трудовой метод значительно расширяет

границы статистического изучения w,

делая возможным соизмерение трудоемкости

различных видов продукции.

выражает величину экономии или увеличения

затрат труда вследствие изменения

трудоемкости продукции. Таким образом,

трудовой метод значительно расширяет

границы статистического изучения w,

делая возможным соизмерение трудоемкости

различных видов продукции.

Стоимостной индекс w.

![]()

где ![]() -средняя выработка продукции в денежном

выражении.

-средняя выработка продукции в денежном

выражении.

Преимущество - дает возможность охватить всю разнообразную продукцию, учитывая при этом ее качество.В нем сравниваются не собственно уровни w как это было в предыдущих индексах,а лишь средние выработки обезличенной продукции. Стоимостные объемы продукции и, следовательно, сами средние выработки приводятся здесь в сопоставимых ценах, а это позволяет судить о соотношении их реальной стоимости (физического объема). Т.о. и стоимостной индекс достоверно характеризует динамику w. Путем простого преобразования индекса:

![]()

Территориальные индексы уровня и динамики производ-сти труда. В территор. индексах предварительно исчисленныее террит-е отраслевые индексы взвешиваются по стандартной (общей для обоих сравниваемых районов) отраслевой структуре, исходя из числ-сти работников:

Т.е. если эк-ка сравниваемых районов (А и Б) не представлена всем набором отраслей стандарта.В самих же сравнениях участвуют те отрасли эк-ки,которые представлены в обоих районах, что подчеркивает важность самого момента их отбора. За стандарт выбирают отраслевую структуру эк-ки того звена,куда террит-но входят оба сравниваемых района, что упрощает расчет индексов.

Большое значение имеют террит-е сравнения и динамических показателей, т.е. их индексов. Применительно к w это будет:

![]()

.

.

Статистика оплаты труда

Заработок – вознаграждение в натуральной или денежной форме, получаемое регулярно через определенное время за выполнение задания или отработанное время, включая оплату отпусков и официальных праздничных дней.

Оплата труда осуществляется в соответствии с трудовым законодательством и коллективными договорами. Под фондом заработной платы предприятий и организаций (F) понимается общая сумма ден средств, начисленных работникам в качестве оплаты труда. В укрупненном виде F представлен оплатой за отработанное время, оплатой за неотработанное время, единовременными поощрительными выплатами и выплатами на питание, жилье, топливо.

Фонд заработной платы исчисляется за месяц, квартал, год, и по нему определяется уровень средней заработной платы, или уровень оплаты труда. Наряду с общим F на отдельных предприятиях выделяются фонды по категориям работников, а по рабочим, учитывая возможные варианты оценки отработанного времени – еще фонды часовой (Fч) и дневной (Fдн) заработной платы. Каждый из них представляет собой общую сумму денежных средств, начисленных всем рабочим за все отработанные ими за период (месяц/квартал/год) человеко-часы или человеко-дни.

Уровень оплаты труда за период измеряется показателей средней заработной платы за этот период

f подчеркн.=F / Тподчерк. Это номинальный показатель. Если из этого показателя вычесть налоги и обязательные платежи и разделить его на индекс потребительских цен и тарифов, получим реальную заработную плату. Именно она характеризует покупательную способность получаемых работниками ден средств в качестве заработной платы.

Рассчитываются также показателисредней месячной и средней годовой заработной платы одного работника по всей списочной численности работников (кроме совместителей) и отдельным категориям, а по рабочим – и показатели средней часовой и средней дневной заработной платы.

Показатели по рабочим рассчитываются путем деления фонда заработной платы рабочих на соответствующие затраты труда:

fч подчеркн.=Fч / Тч-ч;

fдн подчеркн.=Fдн / Тч-дн;

fрч подчеркн.=Fрч / Трч;

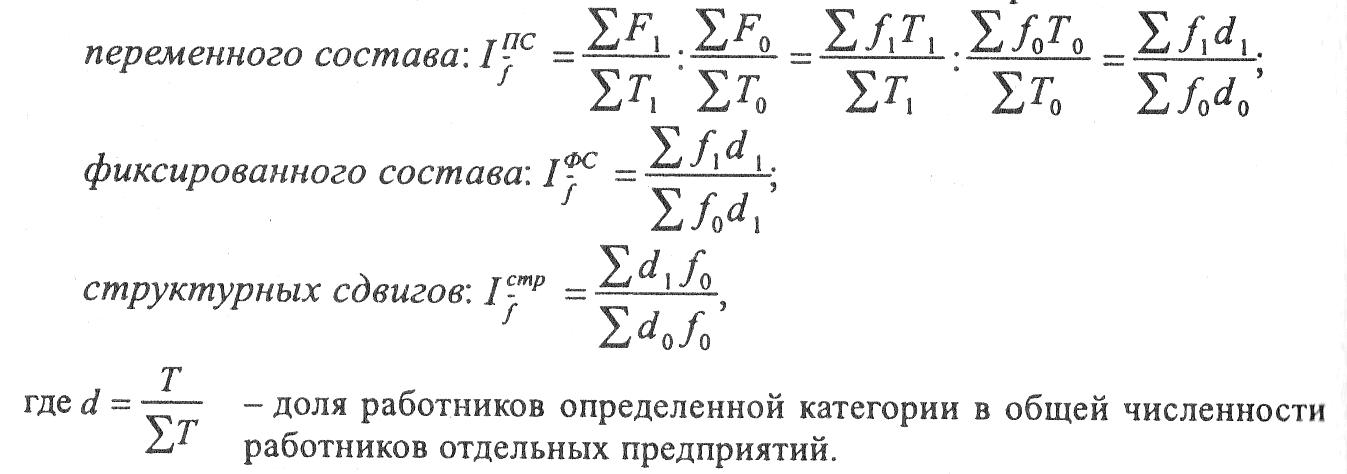

Общая динамика оплаты труда по всем категориям работников отдельных предприятий определяется с помощью индексов заработной платы:

Абсолютное изменение средней заработной платы по предприятию (общее и по факторам) определяется как разность значений числителя и знаменателя указанных индексов.

Пи изучении

динамики оплаты труда по совокупности

предприятий

показатель сводной средней заработной

платы fсв

подчеркн можно рассматривать в

зависимости от изменения средней

заработной платы отдельных категорий

персонала на каждом предприятии (f),

структурных сдвигов внутри предпиятий

по отдельным категориям (d) и структурных

сдвигов между предприятиями по всему

их персоналу (D). В результате получаем

трехчленный агрегат: fсв

подчеркн = ∑fD=∑fdD

соответственно видоизменяются и сводные

индексы средней заработной платы:

![]()

Новым показателем для отечественной статистики рынка труда являются расходы на рабочую силу, представленные издержками, связанными с ее наймом и содержанием. Эти издержки несет государство и работодатель, основную их часть составляют оплата труда, взносы на соц обеспечение, расходы на проф подготовку, социальные нужды.

В международной статистике все расходы работодателей на содержание и использование рабочей силы делятся на прямые и косвенные. к прямым затратам относятся:

Прямая зарплата и жалованье

Оплата за нерабочее время

Премии и подарки, не входящие в фонд заработной платы

Расходы на питание, напитки и другие выплаты натурой, получаемые в процессе экономической деятельности.

К косвенным затратам отнесены:

Расходы работодателей на жилье сотрудников

Их же расходы на соц обеспечение

Их же расходы на проф подготовку

Их же расходы на соц услуги

Прочие расходы на рабочую силу

Налоги, рассматриваемые в качестве расходов на рабочую силу.

Ведется расчет расходов на рабочую силу в среднем на одного работника, один отработанный человеко-час или человеко-день, на единицу изготовленной продукции, на одно предприятие с разной численностью работников и уровнем рентабельности.