Облік витрат аптеки на збут

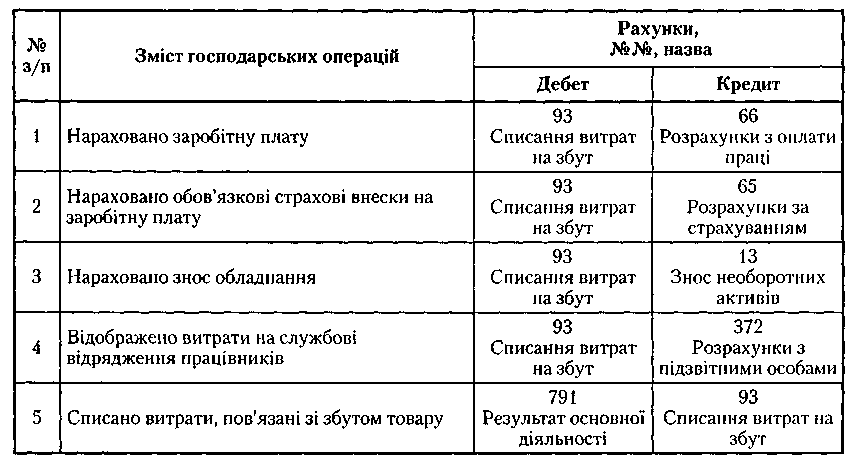

Рахунок 93 "Витрати на збут" призначений для обліку витрат, пов'язаних із продажем товарів, робіт і послуг (табл. 16.7). До витрат на збут, зокрема, належать:

• витрати пакувальних матеріалів;

• витрати на маркетинг та рекламу;

• витрати на оплату праці працівникам;

• витрати на амортизацію, ремонт та утримання основних засобів, інших матеріальних необоротних активів, що використовуються для забезпечення продажу товарів, робіт і послуг;

• інші витрати, необхідні для забезпечення продажу товару.

Таблиця 16.7 Кореспонденція бухгалтерських рахунків з обліку витрат на збут

Облік інших операційних витрат аптек

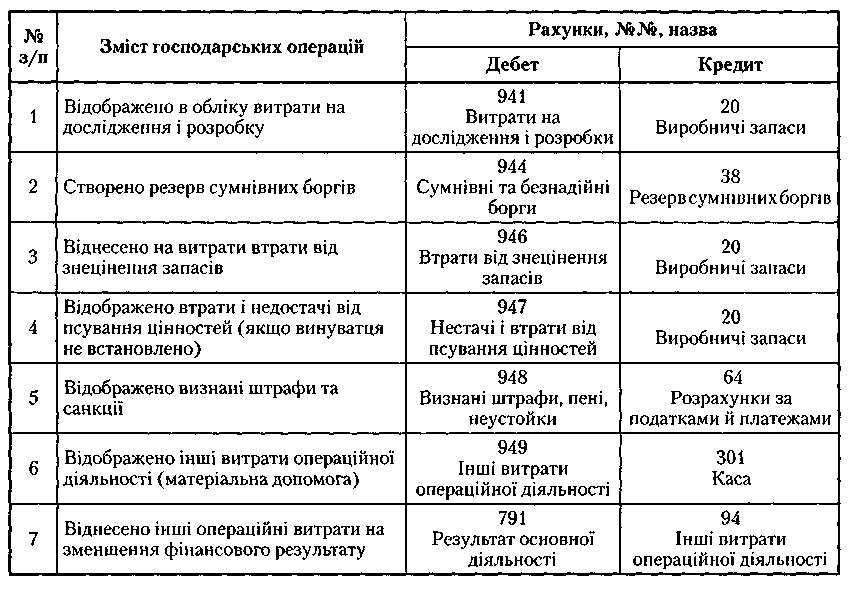

На рахунку 94 "Інші витрати операційної діяльності" ведеться облік витрат операційної діяльності аптеки (табл. 16.8), крім витрат, які відображаються на рахунках 90 "Собівартість реалізації", 91" Загал ьновиробничі витрати", 92 "Адміністративні витрати", 93 "Витрати на збут". До таких витрат належать:

• витрати на дослідження і розробки;

• собівартість реалізованих виробничих запасів;

• безнадійні та сумнівні борги;

• втрати від знецінення запасів;

• нестачі та втрати від псування цінностей;

• визнані штрафи, пені, неустойка за недотримання аптекою законодавства і умов договорів;

• інші витрати операційної діяльності, зокрема витрати на створення резерву відпусток, гарантійного резерву і витрати на утримання об'єктів соціально-культурного призначення.

Облік на цьому рахунку ведеться аналогічно, як і на рахунках 92 і 93, тобто за дебетом рахунка відображається сума визнаних витрат, а за кредитом - списання на рахунок 79 "Фінансові результати".

Таблиця 16.8 Кореспонденція бухгалтерських рахунків з обліку інших операційних витрат

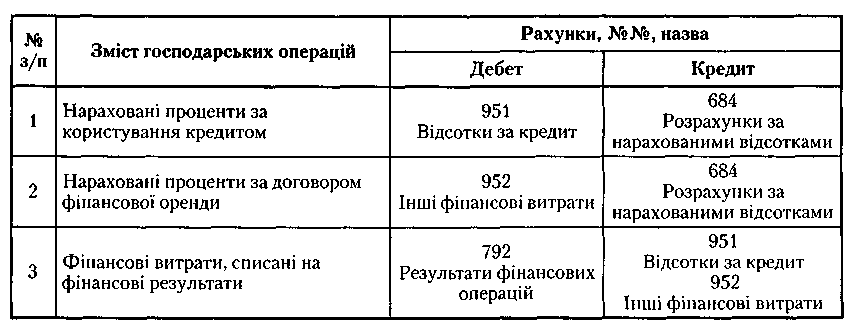

Облік фінансових витрат аптеки

Витратами фінансової діяльності аптек є витрати на відсотки (за кредитами отриманими, облігаціями випущеними, фінансовою орендою тощо) та інші витрати, пов'язані із залученням позикового капіталу.

Для обліку таких витрат у Плані рахунків передбачено рахунок 95 "Фінансові витрати" (табл. 16.9).

Таблиця 16.9

Кореспонденція бухгалтерських рахунків з обліку фінансових витрат

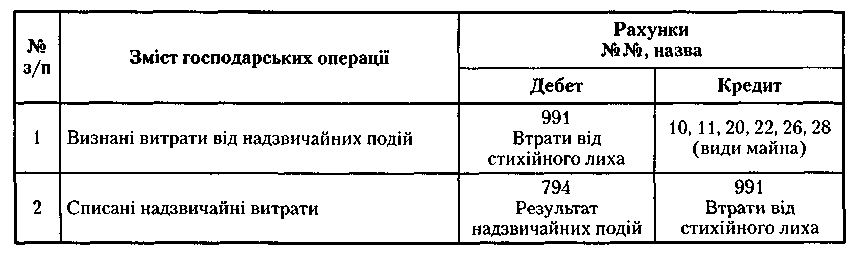

Облік надзвичайних витрат аптек

До витрат від надзвичайних подій належать як прямі втрати внаслідок цих подій, так і витрати на здійснення заходів, пов'язаних із запобіганням та ліквідацією таких наслідків (відшкодування, сплата стороннім організаціям, заробітна плата працівників, зайнятих на відновлювальних роботах, вартість використаних сировини та матеріалів тощо). Ці витрати відображаються на рахунку 99 "Надзвичайні витрати" (табл. 16.10). За дебетом рахунка відображається сума визнаних витрат, за кредитом - списання на рахунок 79 "Фінансові результати".

Надзвичайні витрати включаються до фінансової звітності за вирахуванням суми, на яку зменшується податок на прибуток від діяльності аптеки, внаслідок збитків від надзвичайних подій.

Таблиця 16.10 Кореспонденція бухгалтерських рахунків з обліку надзвичайних витрат

16.3. Облік фінансових результатів діяльності аптек

Особливості запису на операційних рахунках

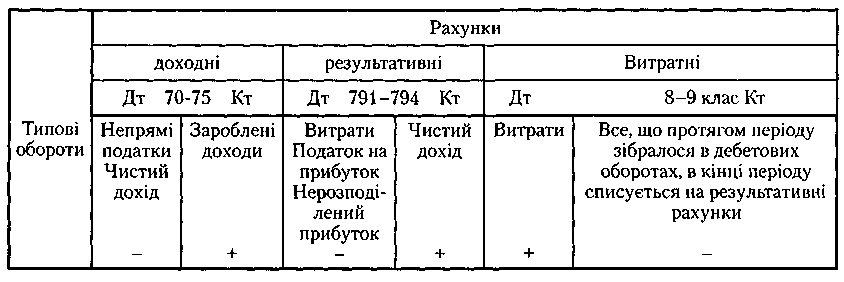

Для обліку доходів і результатів різних видів діяльності передбачено рахунки класу 7, записи в яких виконуються як у пасивних рахунках - збільшення по кредиту, зменшення (закриття) по дебету; для обліку витрат - рахунки класу 8 або 9, записи в яких виконуються як в активних рахунках - збільшення по дебету, зменшення (закриття) по кредиту (табл. 16.11).

Таблиця 16.11 Порядок запису на рахунках обліку фінансових результатів

Характеристика показника "Прибуток аптеки"

У процесі функціонування аптеки фінансовим результатом її діяльності є прибуток або збиток. У звіті про фінансові результати наводяться дані про різні види прибутку, а саме:

• прибуток валовий, який являє собою різницю між чистим доходом і собівартістю реалізованих товарів;

• прибуток від операційної діяльності, який визначається як різниця між сумою валового прибутку, інших операційних доходів і сумою витрат адміністративних, на збут і інших;

• прибуток від звичайної діяльності до оподаткування, який розраховується як різниця між сумою прибутку від операційної діяльності, інших доходів та фінансовими і іншими витратами;

• прибуток від звичайної діяльності, який являє собою різницю між прибутком від звичайної діяльності до оподаткування та сумою податку;

• чистий прибуток, який розраховується як різниця між сумою прибутку від звичайної діяльності, надзвичайного прибутку і сумою надзвичайного збитку, податку з надзвичайного прибутку (рис. 16.3, 16.4).