16.2. Облік витрат діяльності аптек

Класифікація та визнання витрат аптек

Згідно з П(С)БО 1 "Загальні вимоги до фінансової звітності", витрати - це зменшення економічних вигод протягом облікового періоду у вигляді вибуття активів або збільшення зобов'язань, які призводять до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілу власниками). До витрат, що виникають у зв'язку зі зменшенням активів, належать:

• списання матеріалів на виробництво, для ремонту основних фондів, на адміністративні потреби;

• нарахування зношення (амортизації);

• списання основних засобів, малоцінних і швидкозношуваних предметів, нематеріальних активів та інших необоротних активів, що стали непридатними і не використовуються;

• втрати від знецінення запасів;

• недостачі запасів (сировини, матеріалів, товарів, готової продукції);

• нарахування резерву сумнівних боргів або списання дебіторської заборгованості, що може бути не погашена;

• благодійні внески;

• визнані економічні санкції - сплачені штрафи, пені. Витратами, що збільшують зобов'язання, є нарахування:

• зарплати, податків, зборів, обов'язкових платежів;

• відрахувань на обов'язкове і добровільне страхування;

• транспортних витрат;

• оренди, комунальних послуг, витрат зв'язку, послуг з реклами;

• послуг сторонніх організацій (аудиторських, юридичних, консультаційних, медичних тощо);

• інші нарахування витрат, пов'язаних зі збільшенням зобов'язань (рис. 16.2). Облік витрат аптек здійснюється згідно з ( П(С)БО ) 16 "Витрати". Як уже зазначалося, витрати визнаються витратами певного періоду одночасно з визнанням доходу, для отримання якого вони зроблені. Тобто витрати визнаються на основі принципу відповідності доходів і витрат (наприклад, матеріальні витрати, витрати на оплату праці та придбання товару, визнаються як витрати в момент відображення доходу від реалізації товару).

Витрати, які неможливо прямо пов'язати з доходом певного періоду, відобра-жаються у складі витрат того звітного періоду, в якому вони були здійснені.

Ще однією обов'язковою умовою визнання витрат, як і інших активів або зобов'язань, є їх достовірна оцінка.

Слід відзначити, що не визнаються витратами і не включаються до звіту про фінансові результати наступні операції:

1) погашення отриманих позик;

2) попередня (авансова) оплата запасів, робіт і послуг;

3) платежі за договорами комісії, агентськими угодами та іншими аналогічними договорами на користь комітента або принципала;

Рис. 16.2. Ідентифікація господарських операцій як доходи чи витрати

4) витрати, які відображаються зменшенням власного капіталу відповідно до Положень (стандартів) бухгалтерського обліку;

Для обліку витрат у Плані рахунків передбачено рахунки класу 8 "Витрати по елементах" і рахунки класу 9 "Витрати діяльності".

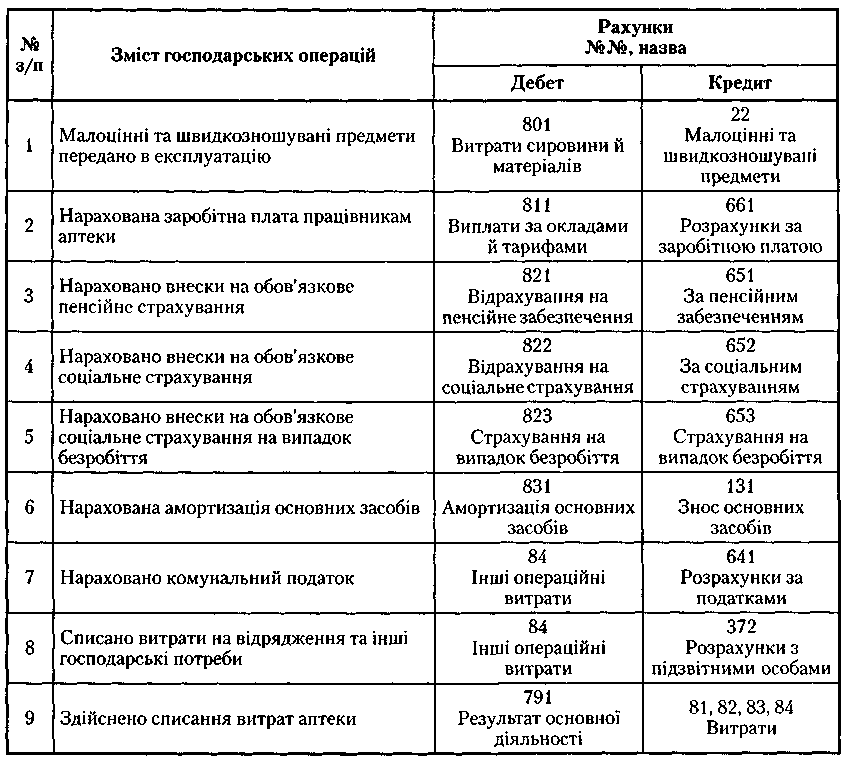

Облік витрат аптеки по елементах

Елементи витрат — це сукупність економічно однорідних операцій. Відповідно до Інструкції про застосування Плану рахунків на рахунках класу 8 передбачено так відображати витрати по елементах (табл. 16.5):

1. Витрати операційної діяльності:

• Рахунок 80 "Матеріальні витрати".

• Рахунок 81 "Витрати на оплату праці".

• Рахунок 82 "Відрахування на соціальні заходи".

• Рахунок 83 "Амортизація".

• Рахунок 84 "Інші операційні витрати".

2. Витрати, пов'язані з інвестиційною і фінансовою діяльністю, а також витрати від надзвичайних подій:

• Рахунок 85 "Інші затрати".

Таблиця 16.5 Кореспонденція бухгалтерських рахунків з обліку витрат по елементах

Облік витрат аптеки по видах діяльності

В обліку витрат допускається використання рахунків класу 9 "Витрати діяльності", за допомогою яких можна здійснювати більш детальний облік здійснених витрат. Паралельно можна застосовувати і рахунки класу 8 для відображення інформації про витрати по елементах. Такий варіант вважається оптимальнішим і на його основі складається "Звіт про фінансові результати".

Оскільки вся діяльність аптек може бути поділена на надзвичайну і звичайну (яка своєю чергою об'єднує операційну, фінансову та інвестиційну), то Планом рахунків передбачено окремі рахунки для обліку витрат цих видів діяльності. Так, для обліку витрат від операційної діяльності використовують рахунки 90 "Собівартість реалізації",

"Адміністративні витрати", 93 "Витрати на збут" і 94 "Інші витрати операційної діяльності", для обліку надзвичайних витрат - однойменний рахунок 99.

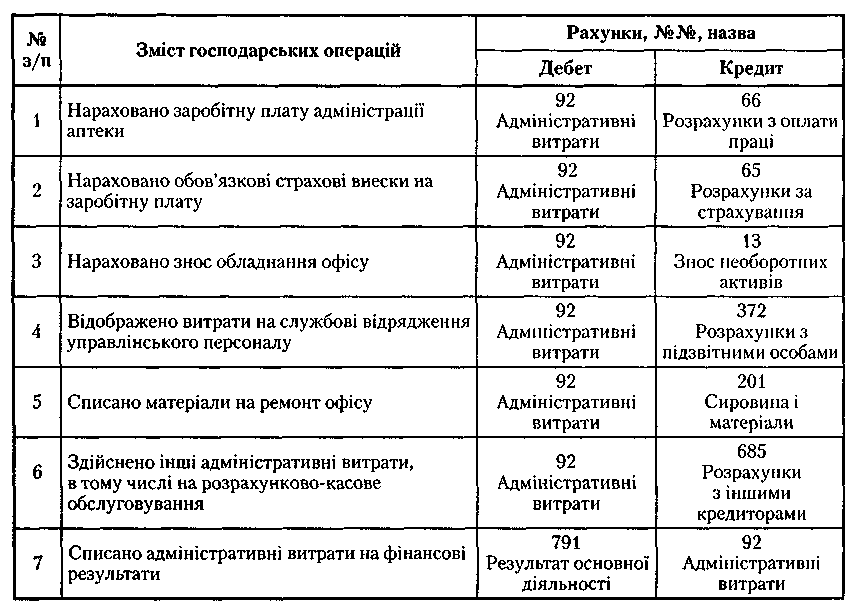

Облік адміністративних витрат

Рахунок 92 "Адміністративні витрати" відображає загальногосподарські витрати, пов'язані з управлінням та обслуговуванням аптеки (табл. 16.6). До них, зокрема, належать:

• витрати на утримання адміністративно-управлінського персоналу;

• витрати на службові відрядження;

• витрати на утримання основних засобів, інших матеріальних необоротних активів загальногосподарського призначення (оренда, амортизація, ремонт, комунальні послуги);

• витрати на охорону;

• витрати на юридичні, аудиторські, транспортні послуги;

• поштово-телеграфні, канцелярські витрати;

• сума податків, зборів (обов'язкових платежів).

Потрібно мати на увазі, що згідно з системою обліку адміністративні витрати списуються в кінці звітного періоду на фінансові результати.

Таблиця 16.6 Кореспонденція бухгалтерських рахунків з обліку адміністративних витрат