3 Система платного природопользования в России и ее эффективность

Система платежей за использование природных ресурсов

Платность природопользования это важнейший принцип экономического регулирования лицензируемых видов природопользования. Система платежей за природные ресурсы начала формироваться в семидесятые годы. В 1991 году принцип «платности использования ресурсов» был закреплен как основополагающий в законе «Об охране окружающей природной среды» ст.20.

Цель введения платного природопользования:

- рациональное и комплексное использование природных ресурсов,

- улучшение охраны окружающей среды,

-выравнивание социально-экономических условий хозяйствования при использовании природных ресурсов.

Система платежей за природные ресурсы: виды платы, методы определения размера отдельных видов платы, порядок установления, изъятия и использования платы.

Выделяют следующие виды платы за природные ресурсы (землю, недра, воду, лес, растительность, животный мир и др. природные ресурсы):

- плата за пользование природными ресурсами,

-плата за нерациональное использование природных ресурсов,

-плата за воспроизводство и охрану природных ресурсов.

Плата за землю регулируется законом РФ «О плате за землю» и другими нормативно-правовыми документами. Плата за землю распространяется на все земли всех категорий земельного фонда РФ. Источником платы служит прибыль землепользователей. Формами платы за землю является:

земельный налог

арендная плата

нормативная цена земли

Плательщиками земельного налога являются юридические лица и граждане, которым предоставлена земля в собственность, владение, пользование или в аренду на территории РФ. Размер земельного налога устанавливается в виде стабильных платежей за единицу земельной площади в расчете на год. Величина земельного налога зависит от вида земель. В земельном фонде России я соответствии с Земельным Кодексом выделены следующие виды земель:

-земли сельскохозяйственного назначения;

-земли населенных пунктов;

-земли промышленности, связи, транспорта, обороны и иного назначения;

-земли природоохранного значения;

-земли лесного и водного фондов.

Арендная плата - это плата, взимаемая за земли, переданные в аренду. С теоретической точки зрения арендная плата определяется величиной земельной ренты, понимаемой как цена, уплачиваемая собственнику земли за использование услуг земли в определенный период. Размер, условия и сроки внесения арендной платы устанавливаются на основе арендного договора.

Нормативная цена земли - это показатель, характеризующий стоимость участка определенного качества и местоположения, исходя из потенциального дохода за расчетный срок окупаемости. Нормативная цена земли устанавливается на основании земельной ренты. Цель введения этой формы платы - обеспечение экономического регулирования земельных отношений при передаче земли в собственность в случаях:

установления коллективно-долевой собственности на землю;

передачи земли по наследству;

дарения земли;

- получение банковского кредита под залог земельного участка.

Система платежей при пользовании недрами включает следующие виды платежей:

-платежи за пользование недрами;

-плату на воспроизводство минерально-сырьевой базы;

-акцизы;

-сбор за участие в конкурсе (аукционе) и выдачу лицензий;

-плату за геологическую информацию о недрах, полученную за счет государственных средств.

Платежи за пользование недрами включают платежи за поиски, разведку месторождений полезных ископаемых, их добычу и платежи за пользование недрами в иных целях.

Плата (отчисление) на воспроизводство минерально-сырьевой базы устанавливается как доля (процент) от цены реализованного сырья.

Акцизный сбор по отдельным видам добываемого минерального сырья вводится по тем видам сырья, которое добывается из месторождений с относительно лучшими горно-геологическими и экономико-географическими характеристиками, при получении недропользователями сверхнормативной прибыли.

Сбор за участие в конкурсе вносится всеми участниками и является одним из условий регистрации заявки. Размер сбора определяется на основе подсчета затрат на подготовку, проведение и подведение итогов конкурса, подготовку, оформление и регистрацию лицензий на пользование недрами. Данный вид платежей направляется в органы, выдающие лицензии.

Плата за геологическую информацию о недрах, полученную за счет государственных средств. Размер и порядок платы устанавливается положением, утвержденным Правительством РФ.

Плательщиками являются недропользователи, осуществляющие добычу всех видов полезных ископаемых, разведанных за счет государственных средств. Отчисления взимаются только в денежной форме.

Платежи за право пользования акватории и участков морского дна перечисляются в региональный бюджет (60%) и в федеральный (40%).

Плата за воду была введена в 1992 году на основе затратного метода. Это плата за сбор воды промышленными предприятиями по установленным тарифам - затраты на подготовку воды, транспортировку ее до пользователя. При этом методе расчета платы используемая вода обходится предприятию дороже, чем свежая. Кроме этого были введены ограничения потребления воды и штрафные санкции за сверхнормативный сбор воды.

В настоящее время согласно закону РФ «Об основах налоговой системы РФ» конкретные ставки платы за воду, забираемую промышленными предприятиями из водохозяйственных систем, определяются органами краев и областей.

При несвоевременном внесении платы за забор воды промышленными предприятиями из водохозяйственных систем взимается пени в размере 0.3 % неуплаченной суммы за каждый день просрочки платежа.

Помимо платы за забор воды промышленными предприятиями из водохозяйственных систем в настоящее время взимаются следующие виды платежей, связанные с использованием водных ресурсов:

Водный налог - плательщиками являются граждане и юридические лица, имеющие лицензию на водопользование. Эти платежи имеют форму регулярных взносов. Водный налог поступает в федеральный бюджет в размере 40% и региональный - 60%.

Сбор за выдачу лицензий на водопользование установлен законодательством и взимается специально уполномоченным государственным органом управления использования и охраны водного фонда.

Плата за лесные ресурсы

В соответствии с Федеральным законом «Лесной кодекс» (1997) установлены следующие виды платежей за пользование лесным фондом:

-лесные подати;

-арендная плата.

Основой определения размеров платежей за пользование лесным фондом являются данные государственного лесного кадастра.

Лесные подати - это плата за все виды лесопользования при краткосрочном пользовании участками лесного фонда.

Лесные подати взимаются в форме разовых или регулярных платежей с начала пользования участком в течении всего срока действия лицензии. Плательщиками являются все лесопользователи кроме арендаторов.

Ставки лесных податей устанавливаются за единицу лесных ресурсов. Эта процедура находится в компетенции органов государственной власти субъектов РФ при согласовании с территориальными органами федеральных органов управления лесным хозяйством. Ставки лесных податей могут быть установлены по результатам лесного аукциона.

Размер ставок зависит от следующих показателей:

-группы лесных пород;

-вида древесины: деловая и дровяная;

-размера деловой древесины: крупная, средняя, мелкая;

-расстояния вывозки (по лесотаксовым разрядам).

Арендная плата взимается при аренде участков лесного фонда. Размер платы определяется на основе ставок лесных податей в договоре аренды.

Лесные подати и арендная плата в размере минимальных ставок платы за древесину на корню поступают в федеральный бюджет (40%) и региональные бюджеты (60%).

Льготы по платежам за пользование лесным фондом предусмотрены в виде освобождения от платежей отдельных категорий плательщиков - участников лесных отношений, которые осуществляют пользование лесным фондом для собственных нужд: участники Великой Отечественной войны; граждане, на которых законодательством распространены социальные гарантии и льготы; инвалиды 1-й и 2-й групп; пенсионеры, проживающие в сельской местности; лица, пострадавшие от стихийных бедствий; вынужденные переселенцы и др.

Плата за ресурсы животного мира Система платежей за пользование животным миром согласно федеральному закону «О животном мире» (1995г.) включает:

-плату за пользование животным миром (включает плату за лицензию на отстрел диких животных. Плата поступает в федеральный бюджет в размере 40%, в региональный

-штрафы за сверхлимитное и нерациональное пользование животным миром.

Платежи за загрязнение окружающей среды

В 1991 году в России были введены платежи за загрязнение окружающей природной среды, в том числе:

-за выбросы вредных веществ в атмосферу;

-за выбросы в поверхностные водоемы;

-за размещение твердых отходов.

Базовые нормативы платы за выбросы и сбросы конкретных загрязняющих веществ определяются как произведение удельного экономического ущерба в пределах допустимых нормативов выбросов, сбросов на показатели относительной опасности конкретного загрязняющего вещества для природной среды и здоровья населения.

Установлены два вида базовых нормативов платы:

- за нормативные выбросы (сбросы) загрязняющих веществ (в пределах ПДВ, НДС);

- за сверхнормативные выбросы.

Таким образом в России используется система двухставочного платежа:

плата за выбросы, осуществленные в пределах установленного норматива;

плата за сверхнормативные выбросы .

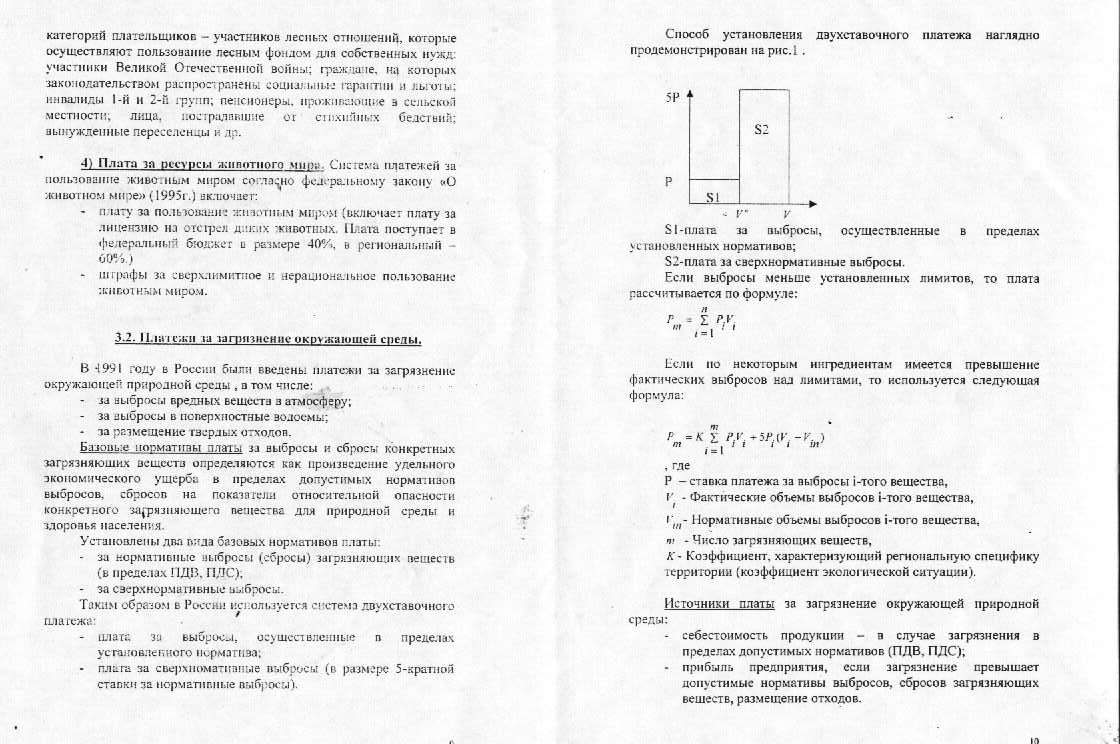

Способ установления двухставочного платежа наглядно продемонстрирован на рис.1 .

S1-плата за выбросы, осуществленные в пределах установленных нормативов;

S2-плата за сверхнормативные выбросы.

Если по некоторым ингредиентам имеется превышение фактических выбросов над лимитами, то используется следующая формула:

Pm = K ∑Pi Vi :5 Pi (Vi-Vin)

Где:

Р - ставка платежа за выбросы i-того вещества,

V i - фактические объемы выбросов i-того вещества,

Vin- нормативные объемы выбросов i-того вещества,

т - число загрязняющих веществ,

К -коэффициент, характеризующий региональную специфику территории (коэффициент экологической ситуации).

Источники платы за загрязнение окружающей природной среды:

-себестоимость продукции - в случае загрязнения в пределах допустимых нормативов (ПДВ, ПДС);

-прибыль предприятия, если загрязнение превышает допустимые нормативы выбросов, сбросов загрязняющих веществ, размещение отходов.

Все расчеты основываются на проектно-сметной документации предприятия, в состав которой входит эколого-экономический паспорт предприятия.

Средства от платежей за загрязнения перечисляются согласно закону «Об охране окружающей среды» в бесспорном порядке.

90% - на специальные счета внебюджетных государственных экологических фондов (федеральных, регионального и местного уровня – 10, 30, 60% соответственно)

10% - в доход федерального бюджета для финансирования деятельности органов государственного управления в области охраны окружающей среды. Это обязательные платежи в федеральный бюджет, которые имеют налоговый характер (контроль - Госналогслужба. В случае несвоевременного поступления средств взимаются пени - 0.3 % от суммы платежа за каждый день.).

Таким образом, значение платежей за загрязнение заключается в стимулировании предприятий к самостоятельному осуществлению и проведению природоохранных мероприятий.